2026.05.20 NEW

日本株の決算を読み解く 2026年度の会社計画では6割強が経常増益、共通点は? 野村證券ストラテジストが解説

2026年度の会社予想、社数ベースで65%が経常増益を計画

2026年5月15日時点で、2・3月決算企業のうち、時価総額ベースで約97%に当たる銘柄で2025年度本決算が出揃いました。全産業を集計すると、2025年度は前年比3.5%の増収、同18.7%の経常増益となりました。経常利益はソフトバンクグループ(9984)や金融セクターの影響により上振れしました。

2026年度の会社予想は同5.2%の増収、同1.4%の経常増益計画です。社数ベースでは全体の65%が会社予想(期初計画)で2026年度の経常増益を見込んでいます。これは、トヨタ自動車(7203、経常利益19%減益予想)、ソフトバンクグループ(会社予想なしのため東洋経済予想で59%減益)、キオクシアホールディングス(285A、会社予想なしのため東洋経済予想で103.6%増益)の影響が大きく、この3社を除くと2026年度は5.3%の増収、6.3%の経常増益予想となります。

2026年度会社計画で経常利益が2桁増益となるのは、繊維製品、化学、鉄鋼、電気機器、精密機器、卸売業などです。一方、経常減益となるのは、鉱業、建設、食品、石油・石炭製品、非鉄、金属製品、その他製品、運輸、情報通信などです。また、2026年度の会社予想経常利益と市場コンセンサスを比較すると、その他金融ではコンセンサスを上回る強気な予想、陸運ではコンセンサスを下回る弱気な予想が示されています。

価格転嫁力とコスト管理力の重要性が高まる

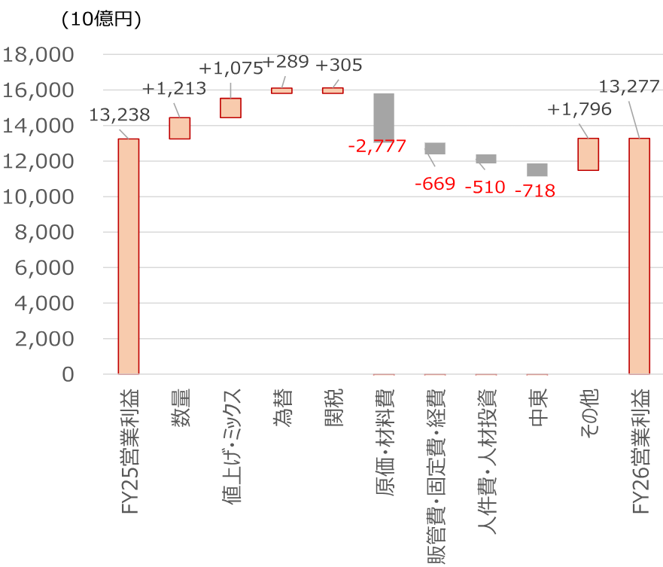

価格転嫁力やコスト管理力、バランスシートの効率的活用が課題として浮かび上がっています。2026年1-3月期の売上原価は前年比5.4%増、販管費は同7%増と上昇しており、値上げは不可欠な状況です。2025年度実績および2026年度会社計画で営業利益の要因分解を開示している企業を集計したところ、各種コスト増を数量増や値上げ、為替などで吸収し、増益を計画している構図が明らかになっています。

(注)対象は2026年5月15日までに2025年度決算を公表した2・3月本決算企業で、2026年度営業利益会社予想の要因分解を開示している101社。前年同期比増減益を数量要因、価格要因、為替要因、原材料価格要因、販管費・固定費要因、人件費要因などに分類。各社の表記は必ずしも一致しないが野村で分類し直して集計。

(出所)各社開示資料より野村證券市場戦略リサーチ部作成

中東情勢の影響は総じてやや楽観的、為替も緩衝要因に

現時点では、中東情勢の影響は不透明としつつも、価格転嫁の姿勢を強調する企業が多い状況です。バッファーを設ける企業がある一方、マイナス影響の試算値を示しつつ業績予想には織り込まない企業や、直近のコスト上昇分や4-6月分のみを反映する企業も一定数存在します。全体としては、やや楽観的な見方がうかがえます。2026年度の為替前提は、米ドル円が150〜152円、ユーロ円が178〜180円とする企業が多く、外需企業には一定の余裕がある状況です。

バランスシートの効率的な活用が引き続き問われる局面

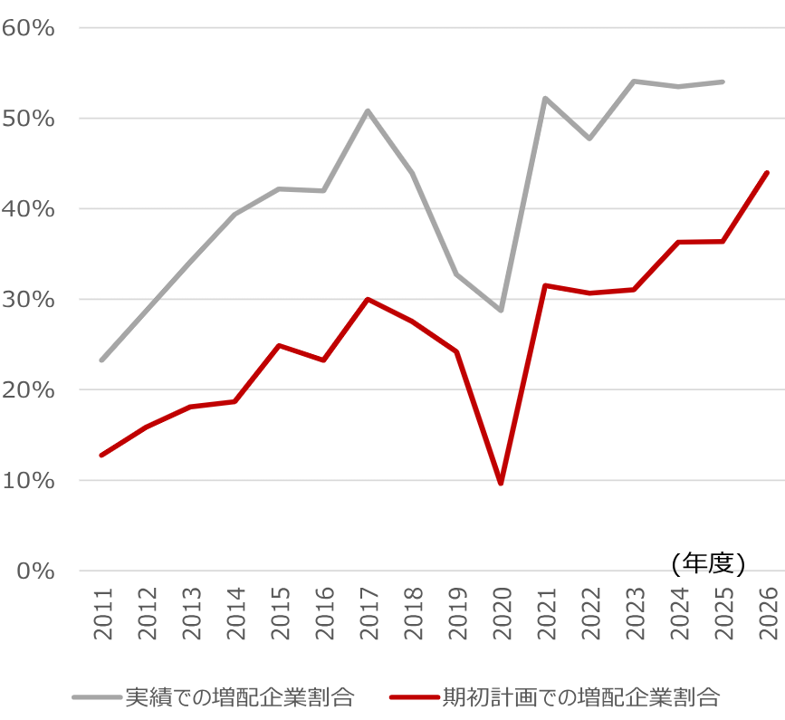

現預金や純資産が前年比で約10%増加しており、今後の株主総会などでもバランスシートの効率的活用が引き続き問われるとみられます。全体の44%の企業が会社予想(期初計画)で2026年度の増配を見込んでおり、例年を大きく上回っています。この点は、株主還元への意欲や利益への自信を示すものと考えられます。

(注)対象は2・3月決算企業で2026年5月15日までに25年度実績を公表済みの全上場企業。

(出所)QUICKより野村證券市場戦略リサーチ部作成

また、自社株買いの発表件数・金額も拡大しています。2026年初来の金額は過去最高ペースで、件数も2025年には及ばないものの高水準となっています。2026年初来のTOB(株式公開買付け)は大型案件が少ないため金額は過去数年を下回っていますが、件数では過去最高だった2025年に匹敵するペースです。

企業の説明会資料では、現預金残高や不動産活用に踏み込んだ説明が徐々に増えています。特に、現預金残高の適正値について「月商の数ヶ月分」や「M&A(合併・買収)用資金」を基準とした説明は投資家にも分かりやすく、コーポレートガバナンス・コード(企業統治指針)改訂を先取りする模範とみなされやすい状況です。

また、既存の中期経営計画などをもとに、キャッシュアロケーション(資金配分)計画や投資・株主還元額を決算資料等で開示する企業も増えています。ただし、金額や詳細まで踏み込んでいないケースや、成長投資・R&D(研究開発)投資の定義が曖昧な企業も多く、株式投資判断には利用しにくいとの指摘が投資家から増えています。

2025年度TOPIXのROEは9.1%、最高益でも改善は限定的

2025年度のTOPIX(東証株価指数)のROE(自己資本利益率)は約9.1%と推定されます。利益が過去最高を記録しても、純資産が同じペースで増加していればROEの大幅な改善は見込めません。ROEを総資産回転率と売上高純利益率と財務レバレッジのかけ算に分解する、いわゆる「デュポン分解」を行うと、純利益率は改善傾向を維持しているものの、レバレッジと総資産回転率の低下傾向が引き続きROEの抑制要因となっています。

決算後の株価、減益企業は軟調 強気計画と自社株買いは底堅い

決算発表後の株価反応を見ると、2025年度減益企業(全体の30%)や2026年度減益予想企業(全体の35%)ではアンダーパフォームが明確です。一方、自社株買いを発表した企業(全体の9%)、2026年度利益計画がコンセンサス比で強気な企業(全体の36%)の相対株価は底堅い動きが確認されます。

実績上振れを受け、トップダウンのEPS見通しを上方修正

2025年度実績の上振れを反映しつつ、一過性利益の反動が2026年度に出ることを考慮し、AI・半導体企業の利益上振れや金利負担増加、交易条件悪化も織り込みました。2025年度の上振れ分により、2026年度は伸び率が鈍化するものの、EPS(1株当たり利益)水準は従来予想に比べ小幅に上方修正となります。

TOPIXのEPSは、2025年度が204.8(前年比+14.9%)と、従来予想の193.2(同+8.4%)を大きく上回って着地したと推定されます。2026年度は216.8(同+5.9%)と、従来予想の215.7(同+11.6%)に比べ伸び率は低下しますが、EPS水準自体は小幅な上方修正となります。2027年度は245.6(同+13.3%)と、従来予想の243.1(同+12.7%)を小幅に上回る見通しです。

AI・半導体企業の利益上振れは、2026年度TOPIXのEPSに対し3%前後の上方修正要因ですが、特定企業の影響も大きい状況です。一方、今後も利払い負担が増加しやすい状況が続きます。また、4月の企業物価指数では輸入物価が前月比5.6%上昇し、石油関連だけでなくアルミや電気・電子機器の輸入物価も大きく上昇、交易条件は1.6%悪化しました。交易条件悪化の影響は、利益率の抑制要因としてタイムラグを伴い顕在化するリスクがあります。

原油高や交易条件悪化による収益押し下げ効果があっても、数量効果、値上げ効果、株数減少効果などによりEPS拡大基調は続き、株高基調を支える見通しです。TOPIXが2026年末に4,000、2027年末に4,200、2028年末に4,400、日経平均株価が2026年末に63,000円、2027年末に65,000円、2028年末に68,000円という見通しに変更はありません。

(編集:野村證券投資情報部)

編集元アナリストレポート

日本株メモ:FY25決算・FY26会社計画(5/15時点) – バランスシート効率とコスト管理&価格転嫁力が焦点(2026年5月18日配信)

(注)各種データや見通しは、編集元アナリストレポートの配信日時点に基づいています。画像はイメージ。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

- 株式の手数料等およびリスクについて

-

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。国内REITは運用する不動産の価格や収益力の変動により損失が生じるおそれがあります。国内ETFおよび国内ETNは連動する指数等の変動により損失が生じるおそれがあります。国内インフラファンドは運用するインフラ資産等の価格や収益力の変動により損失が生じるおそれがあります。

外国株式(外国ETF、外国預託証券を含む)の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面や上場有価証券等書面、目論見書、等をよくお読みください。

![[特別対談]森永康平さん×野村證券エコノミスト 今後も続くであろうインフレに私たちはどう備えるかのイメージ](/wealthstyle/article/0448/images/a_0448_thm.png)