2026.07.16 NEW

GPIF資産配分見直し発言と円金利 始まった「金融抑圧」、目先の影響は限定的か 野村證券・宍戸知暁

撮影/タナカヨシトモ(人物)

日本の長期金利は高水準での推移が続いています。2026年7月9日には、長期金利の指標となる新発10年物国債利回りが一時2.9%まで上昇し、約30年ぶりの高水準を付けました。こうした金利上昇が市場で意識されるなか、片山さつき財務相はGPIF(年金積立金管理運用独立行政法人)の資産運用配分の見直しについて言及しました。このことが円金利にどのような影響を及ぼすか、野村證券シニア金利ストラテジストの宍戸知暁が解説します。

片山財務相はGPIF基本ポートフォリオの見直しも含む円資産比重引き上げを志向

7月10日に片山財務相は、「GPIFを始めとする年金基金に日本の金融資産にさらなる投資をしていただく方向で後押しする方法を追求したい」と述べました。さらに、14日には、「(資産種別ごとの保有比率を定めている基本ポートフォリオは)策定時の環境が大きく変わったら適時適切に検証が行われるルールだ。不磨の大典ではない」「(変更がある場合にどの資産の配分が増えるかは)いま、成長戦略で日本の価値が高まる方向に行っている。そのことからある程度ご想像いただければと思う」などと、あらためて、GPIFが円資産への投資比重を高めるべきとの考えを示し、基本ポートフォリオの見直しも排除されないとの考えを強調しました。

同じく14日には、年金制度や年金運用を所管する厚生労働省の上野賢一郎大臣は、「今後必要があれば基本ポートフォリオを見直す」と述べました。これは原則論を述べたもので、必ずしも片山財務相が主張している意味合い・方向性での見直しに賛意を示したものではないと考えられますが、少なくとも厚労省側から強いプッシュバック(反論)はなかったと言えるでしょう。

基本ポートフォリオの見直しの可能性に言及することで長期金利抑制効果の持続を狙った可能性

ロイター通信は、片山財務相の発言は、「骨太の方針」原案の発表後に生じた金利上昇を抑制するための即席の口先介入だったとの政府関係者らの見方を紹介しています。10日の発言の段階では基本ポートフォリオの見直しを要請するといったことまでは想定されていなかったということです。しかし、この記事の中で「実際にポートフォリオを変更するなどの動きがみえなければ、市場はすぐに失望するだろう」「今後の市場動向によっては具体策の実現を目指す可能性がある」との政府関係者の声も紹介されており、14日の片山財務相の一歩踏み込んだ発言は、金利抑制効果が短命に終わらないことを意図した可能性もあります。

政権が年金による円債買い増しの方向性を打ち出すだけで相応の円金利抑制効果を発揮へ

国債発行満期の短期化など需給に働きかける金利抑制策は、一般には、金利が下がるという点だけ取っても円安要因となってしまいます。これに対して公的年金の円資産買い増しは円を下支えする効果も発揮するだけに、金利高・円安対策としては最も効果的な部類に入るでしょう。

確かに、基本ポートフォリオの見直しを伴う円債買い増しが本当に実現するのか、実現するとしてもどれだけ時間がかかるのかは不透明です。しかし、円金利市場では、買い控えも含め、金利上昇による債券価格の下落に備えた投資姿勢が広がっていると考えられ、政権が公的年金による円債買い支えの方向性を打ち出すだけでも相応の金利抑制効果が生じると筆者は判断しています。

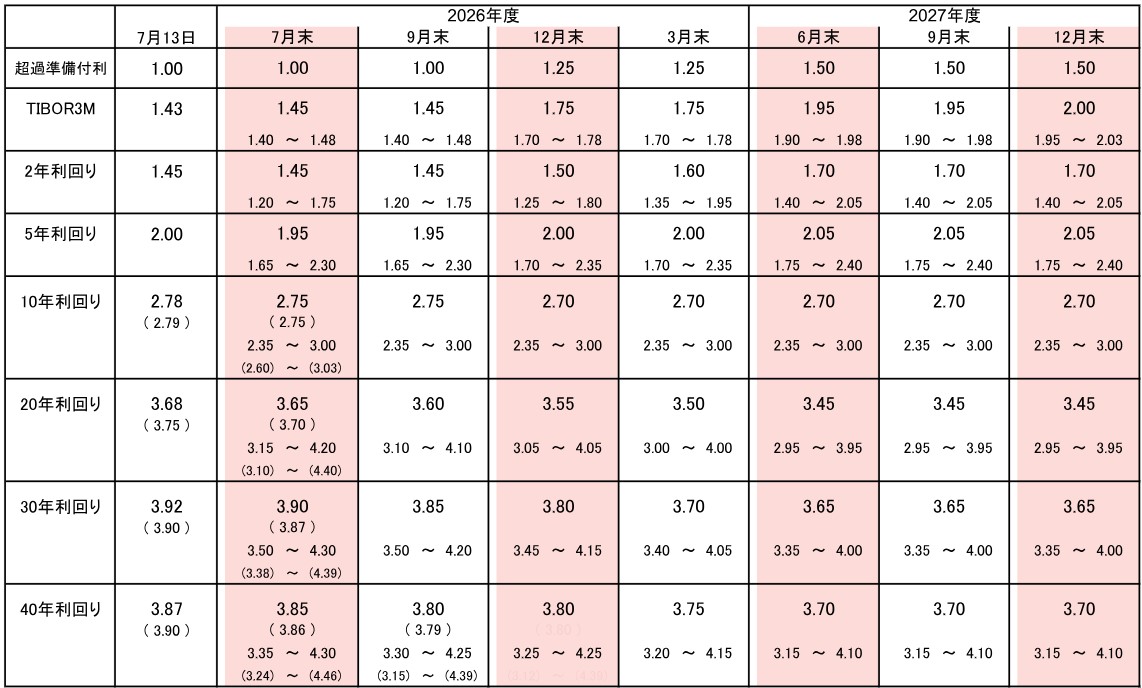

野村證券の円金利見通し

野村證券では、年末・年度末にかけて長期金利は安定化し、国債5年利回り、10年利回りは現状の水準からほぼ横ばい圏で推移すると予想しています。

(注)利回り予測のレンジはトレーディング・レンジ。特記ない限り、利回りは複利ベース。( )内は単利。単位は%。

(出所)Bloombergより野村證券市場戦略リサーチ部

中東情勢にはまだ不確実性が残るものの、原油価格がピーク水準からは大きく低下したなか、今後の円金利動向は、米金融政策見通しと米金利および米ドル円為替レート、本邦の財政政策運営等の要因に左右されるでしょう。野村證券では、(1)FRB(米連邦準備理事会)は政策金利を当面据え置くとみており、利上げに転じるとは予想していません。また、(2)遅くとも7月中までに示されるとみられる今後の財政運営方針(社会保障国民会議の中間とりまとめ、2027年度骨太の方針、安保3文書改定の政府骨子案)は、債券市場を安心させるほど「責任ある」内容とはならないが、市場を大きく驚かせるほど「積極的」にもならない、と想定しています。

6月末に発表された「骨太の方針」原案等は市場で金利上昇材料視されましたが、これは「骨太」の文面の一部修正などにみられるように、政府の金利市場への配慮を強めた面もありました。10日から14日にかけては、片山財務相によるGPIFなど年金の国内金融資産投資を後押ししたい等の発言が金利低下材料となりました。

これらの前提の下で、年末にかけて長期、超長期金利が安定すると見込む根拠は、(1)これまでの原油高に伴うインフレ上振れの「二次的な波及」が限定的とみていること、(2)日銀(日本銀行)が半年に一回のペースでもう2回利上げするとみていること、です。

野村證券の予想通りに、日銀が半年に25bp(ベーシスポイント)のペースで1.5%まで利上げするならば、市場のターミナルレート期待は、現状の2%程度を大きく上放れすることも、大きく割り込むこともないと見込みます。その結果、5年金利も2%付近での推移が継続するでしょう。

超長期国債は、発行減額や海外投資家等の買い等による需給改善傾向が継続し、市場機能も徐々に改善していくなかで、利回りを押し上げている各種のプレミアムは徐々に剥落すると見込みます。

「金融抑圧」によるブルフラット化リスクをホルムズ海峡再封鎖や「チップフレーション」によるベアスティープ化リスクが相殺へ

このシナリオに対するリスク・シナリオのひとつは、上述の文脈で言えば、「金融抑圧」(注)によって長期・超長期金利が相対的に大きく低下し、イールドカーブが平たん化する、いわゆるブルフラット化です。十分に強力な金融抑圧政策が発動されれば、一時的にはファンダメンタルズと乖離した水準へ金利を抑え込むことは可能と考えられます。

(注)政府が規制や資本コントロールによって金利をファンダメンタルズから正当化されるよりも低く抑え、財政コストを抑制すること。海外資産への投資規制や銀行への国債保有義務付けなどを含む概念で、財政が金融政策に優先するという「財政ドミナンス」よりも広義の概念。

もっとも、足元では、ホルムズ海峡の再封鎖や、半導体価格上昇に起因する物価上昇である「チップフレーション」などを背景に、物価の川上でインフレ圧力が高まるリスクも意識されています。こうした場合には、金利全般が上昇するなかで長期・超長期金利が相対的に大きく上昇し、イールドカーブが急勾配化する、いわゆるベアスティープ化のリスクも増大するでしょう。両者が相殺し、野村證券の現在の金利見通しに対するリスクは概ね上下にバランスしていると判断しています。

- 野村證券 市場戦略リサーチ部 シニア金利ストラテジスト

宍戸 知暁 - 2000年野村総合研究所入社。2003年からニューヨークの野村総研アメリカおよび米国野村證券で米国マクロ経済の分析に従事。2006年からマクロ経済分析を基礎とした米国債券市場の分析・予測を担当し、その後は米株式市場の分析およびマルチアセット・ストラテジーを担当。2022年から2年間、財務省理財局国債業務課で市場分析官として勤務し、海外市場および円金利市場の分析に従事した。2023年6月から円金利ストラテジー担当。 ファンダメンタルズ分析および中銀ウォッチを基本に、投資家の売買動向を含む市場需給見込みも加味した予測作成およびストラテジー構築を心掛けている。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

- 株式の手数料等およびリスクについて

-

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。国内REITは運用する不動産の価格や収益力の変動により損失が生じるおそれがあります。国内ETFおよび国内ETNは連動する指数等の変動により損失が生じるおそれがあります。国内インフラファンドは運用するインフラ資産等の価格や収益力の変動により損失が生じるおそれがあります。

外国株式(外国ETF、外国預託証券を含む)の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面や上場有価証券等書面、目論見書、等をよくお読みください。

![[特別対談]森永康平さん×野村證券エコノミスト 今後も続くであろうインフレに私たちはどう備えるかのイメージ](/wealthstyle/article/0448/images/a_0448_thm.png)