30代の社会人が知っておきたいお金の話 第2回「住宅ローンの金利とは」

前回も解説しましたが、30代は多くの人にとって大切な節目です。住宅の購入という人生で最も大きな買い物を考える方も多いのではないでしょうか。

そして、住宅を購入するために、ほとんどの人が住宅ローンを利用します。

前回は、住宅ローンの基本的な点について触れました。今回は、住宅ローンを選ぶ際に最も重要なポイントの一つである「金利」に焦点を当てて解説していきます。どの金利タイプを選ぶかは、将来のライフプランや返済計画に大きな影響を与えるため、しっかりと理解しておきましょう。

金利の種類

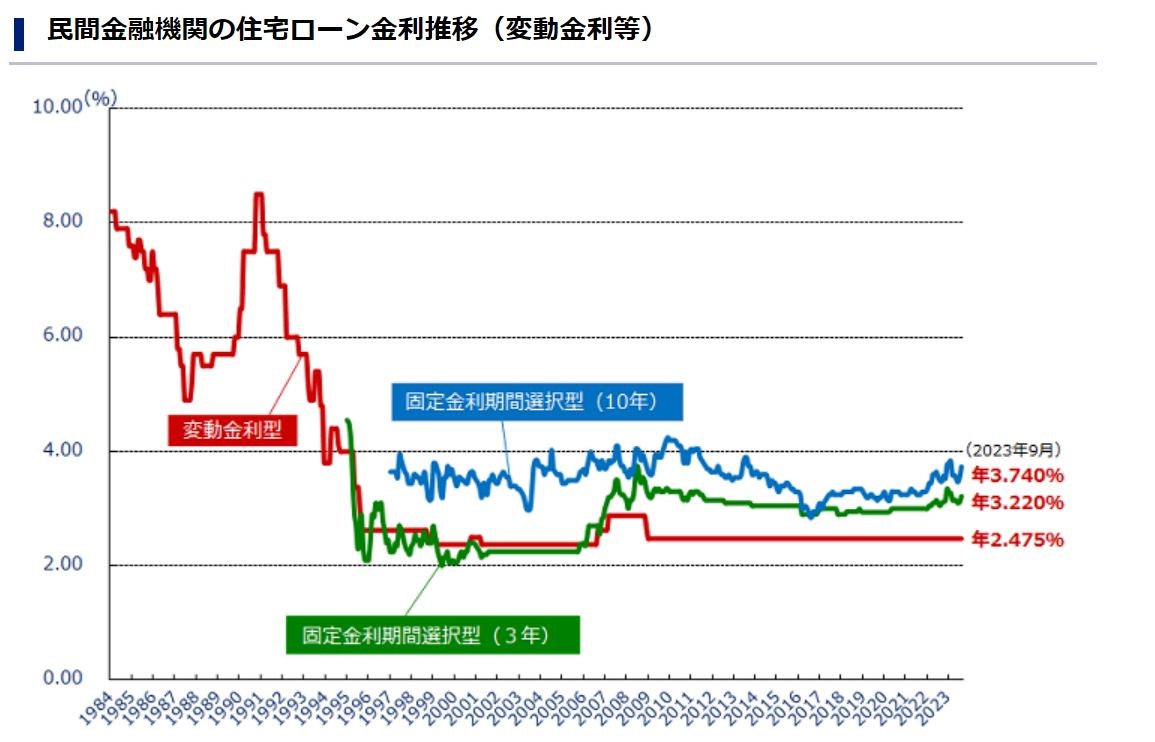

住宅ローンの金利は、大きく「変動金利型」と「固定金利型」に分けられ、固定金利型には「全期間固定金利型」と「固定金利期間選択型」があります。

固定金利型のうち、固定金利期間選択型では一定期間、全期間固定金利型では返済終了まで金利は変わりません。10年固定であれば10年間、35年固定であれば35年間金利が変わりません。

返済額の見通しが立てやすいのは安心といえる反面、金利自体はやや高めです。そして、仮に市場の金利が下がったとしても、固定金利の場合は返済すべき金額が減ることはありません。

一方で変動金利型では、市場の金利の動きに応じてローンの金利も変動します。

一般的に契約時は固定金利よりも金利が低くなり、返済額は抑えられます。ただし市場の金利が上昇すると、返済額も増加するリスクがあります。

国土交通省が公表した「令和4年度 民間住宅ローンの実態に関する調査」(2022年10月~11月調査)によると、令和3(2021)年度の新規貸出額のうち「変動金利型」を選んだ人の割合が76.2%と最も高く、「フラット35」のような「全期間固定金利型」は約3.4%、10年固定などの「固定金利期間選択型」は約13.5%でした。

家計の状況を考えつつ、どの金利のタイプを選択するのが自分に合っているのか、しっかりと考えて選ぶことが大切です。

ライフイベントと金利

住宅ローンを組む際「返済額が少ないほうがいい」と考えるのは当然ともいえます。金利が低く当初の返済額が少ない変動金利でローンを組み、万一金利が想定以上に上がった場合、繰り上げ返済すれば、固定金利より支払総額を抑えられる可能性もあります。

ある程度まとまった退職金が見込める方なら、退職金で繰り上げ返済することもできるかもしれません。

一方、将来の市場の金利は誰にも予測できません。このため「自分は計画的にコツコツと返済していきたいから全期間固定金利型にしよう」「当面は子供の教育費が必要で、返済額を安定させたいので固定金利期間選択型にしよう」「仮に返済額が増えても、完済できる余裕があるから変動金利型にしよう」などと、将来起きるかもしれないライフイベントなども考慮して金利のタイプを検討する、という視点が大切です。

金利の「微差」がもたらす大きな影響

住宅ローンは金額が大きい分、わずかな金利の差でも支払い額が大きく変わります。具体的にどれほど違うのか確認してみましょう。

例えば、3,000万円の住宅ローンを35年間、返済額が変わらない「元利均等返済」するとします。その場合金利が0.5%と1.0%の場合の利息総額を比較してみましょう。

| 金利 | 返済期間 | 利息総額 |

|---|---|---|

| 0.5% | 35年 | 約270万円 |

| 1.0% | 約560万円 |

わずか0.5%の金利差で、35年間での利息総額がなんと約300万円も変わるのです。できるだけ低金利で借りて、残ったお金を子どもの教育資金や老後の生活資金として確保しておきたいものです。

この金利の違いを一目で理解するために、グラフや図を見ると視覚的にその差を感じることができ、自身の返済計画をより明確に考える手助けとなるでしょう。

- 主要都市銀行のHP等により集計した金利(中央値)を掲載。なお、変動金利は昭和59年以降、固定金利期間選択型(3年)の金利は平成7年以降、固定金利期間選択型(10年)の金利は平成9年以降のデータを掲載。

- このグラフは過去の住宅ローン金利の推移を示したものであり、将来の金利動向を約束あるいは予測するものではありません。

- 出所:独立行政法人・住宅金融支援機構「フラット35」ウェブサイト(https://www.flat35.com/loan/atoz/06.html)から引用

購入後のコストと柔軟な運用の重要性

住宅を購入する際はローンに目がいきがちですが、それだけがコストではありません。ローンを返済している間や、完済後にもさまざまな維持費が必要です。

例えば、修繕費(修繕積立金)や固定資産税のほか、マンションの場合、加えて管理費などのコストがかかります。管理費や修繕費は築年数とともに増える傾向があるため、将来的なコスト増加も考慮して計画を立てる必要があります。

毎月の返済額を少し低めに設定しておき、余剰資金を貯蓄しておいたり、毎年のボーナスや退職金の一部を住宅ローンの繰り上げ返済に充てたりすることもできます。対応次第で、突然の出費や将来的なコストの増加にも柔軟に対応できるかもしれません。

ローンは避けて通れない?

住宅は多くの人にとって、人生で数少ない大きな買い物で、資金調達の手段として住宅ローンは避けて通れない存在といえます。ただし、ローン返済が生活に重くのしかかり、自分や家族のライフスタイルの選択肢を制限してしまうようでは、住宅を持つ意義自体が問われます。

金利のタイプや返済額、それに合わせたライフスタイルの選択は、長期にわたる収入と支出のバランスに影響を与える重要な要素です。長期的な収入の見通しをしっかりと立て、何にどれだけの費用がかかるのか、どういった選択肢があるのかをしっかり見通すことが大切です。

住宅購入を決断する時には、多角的な視点から利点と欠点を検討しなければなりません。事前の計画と準備さえ整っていれば、住宅ローンは単なる負担ではなく、より質の高い生活を実現する手段になるといえるのではないでしょうか。

- このコラムは、2023年9月時点の情報に基づくものです。

関連記事