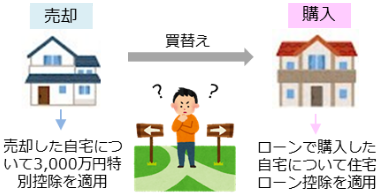

買い替え時における3,000万円特別控除と住宅ローン控除の適用関係

買い替え時における3,000万円特別控除と住宅ローン控除の適用関係

今回は自宅を買い替えた場合の3,000万円特別控除と住宅ローン控除の適用について、説明をしています。住宅の控除は金額が大きく、将来のライフプランと関係しますので、確認しておきましょう。

- 自宅を売却して譲渡益が出た場合には、3,000万円特別控除の適用を受けることにより、課税される金額を減らしたりゼロにしたりすることができます。

- 3,000万円特別控除と住宅ローン控除は同時に適用を受けることができませんので、買い替えをする場合にはどちらの適用を受けるのが有利かを考えておく必要があります。

買い替え時の3,000万円特別控除と住宅ローン控除は併用不可

自宅を売却したときに譲渡所得(譲渡益)があると所得税や住民税の課税対象になりますが、3,000万円特別控除の適用を受ければ譲渡所得から最高3,000万円を控除できます。自宅の売却に伴う税金は譲渡所得に税率をかけて算出しますが、譲渡所得が減れば税金も減り、譲渡所得がゼロになれば売却に伴う税金もゼロとなります。

また、住宅ローンを利用して自宅を購入したときに一定の要件を満たしていれば、住宅ローン控除の適用を受けることによって税金の還付を受けることができます。

ただし、買い替えの際に売却した自宅について3,000万円特別控除の適用を受け、新たに購入した自宅について住宅ローン控除を受けるということはできず、どちらか一つを選択しなければなりません。自宅の買い替えにあたってはどちらが有利なのかを考えておく必要があります。

具体的にシミュレーションすると…

Aさんは、20年前に購入して以来ずっと住んでいた自宅を2021年6月に5,000万円で売却しました(取得費1,500万円、譲渡費用200万円)。また、住宅ローンにより4,000万円の借入れをして7,300万円の新築住宅を不動産業者から購入しました。

(1)3,000万円特別控除を受けた場合

自宅を売却した場合の譲渡所得は「売却価格-(取得費+譲渡費用)」により計算しますが、そこから最高3,000万円を控除した額が課税対象になります。3,000万円特別控除は自宅の所有期間にかからず適用を受けることができますが、税率(所得税、復興特別所得税、住民税の合計)は自宅を売却した年の1月1日における所有期間が5年以下か5年超かによって次のとおり異なります。

| 長期譲渡所得(5年超) | 20.315%※ |

|---|---|

| 短期譲渡所得(5年以下) | 39.63% |

所有期間10年超の自宅の売却は「軽減税率の特例」により、6,000万円以下の部分に対する税率が14.21%となる

- 譲渡所得

- 売却価格-(取得費+譲渡費用)=5,000万円-(1,500万円+200万円)=3,300万円

譲渡所得3,300万円から3,000万円を控除できるため300万円が所得税・住民税の課税対象となる。 - 所得税・復興特別所得税・住民税

- 税率については、20年間所有していたため長期譲渡所得(5年超)に該当する。

3,000万円特別控除の適用を受けた場合の税額は、300万円×14.21%=約43万円

自宅を売却する際の特例の適用を受けない場合の税額は、3,300万円×20.315%=約670万円

(2)住宅ローン控除を受けた場合

原則として、住宅ローンの控除額は年末借入金残高の1%、控除期間は10年間です。ただし、本人が負担する所得税・住民税が上限となります。Aさんは、2021年6月に全期間固定金利1.3%、返済期間20年の元利均等返済で4,000万円を借入ました。

<年末の借入金残高と控除額>

| 年末の借入金残高 | 控除額 | |

|---|---|---|

| 2021年末 | 約3,912万円 | 約391,200円 |

| 2022年末 | 約3,735万円 | 約373,500円 |

| 2023年末 | 約3,555万円 | 約355,500円 |

| 2024年末 | 約3,373万円 | 約337,300円 |

| 2025年末 | 約3,188万円 | 約318,800円 |

| 2026年末 | 約3,001万円 | 約300,100円 |

| 2027年末 | 約2,812万円 | 約281,200円 |

| 2028年末 | 約2,620万円 | 約262,000円 |

| 2029年末 | 約2,426万円 | 約242,600円 |

| 2030年末 | 約2,230万円 | 約223,000円 |

| 住宅ローン控除額(10年間)の合計 | 約309万円 | |

Aさんの場合、3,000万円特別控除の適用を受けることによって軽減される税額が「約670万円-約43万円=約627万円」であるのに対して、住宅ローン控除を受けることによって還付される税額が約309万円であるため、3,000万円特別控除の適用を受ける方が有利であることがわかります。

住宅ローン控除では年末の借入金残高の上限が決まっており、消費税率について8%または10%が適用される住宅についての上限は4,000万円(認定長期優良住宅であれば5,000万円)となります。ただし、個人間売買など消費税が課税されないケースでは2,000万円が上限となるため、その場合には、年末の借入金残高が2,000万円より多いときでも、毎年20万円が控除額の上限となります。

- 控除適用が4年間延長されるなど大きく見直しとなった住宅ローン控除の概要とポイント

『どう変わった? 住宅ローン控除』 - 将来にわたって安定した生活を送るための「信用」の重要性を解説

『「ローンと信用」の基礎知識 第1回 信用ってなに?』 - 将来を見据えた住宅ローンの選択ポイントとは?

『30代の社会人が知っておきたいお金の話 第1回「住宅ローンとは」』

条件やライフプランによって変わる有利・不利

Aさんの条件では、3,000万円特別控除の適用を受ける方が有利という結果でしたが、自宅の売却で譲渡益が生じるケースは、古くから所有している自宅の売却で購入価格が安かったために取得費が低くなっている場合や、一等地などで売却価格が高額になった場合などが多く、エリアにもよるものの、自宅の売却で譲渡益が出るケースはそれほど多いわけではありません。また、譲渡益があったときでもその額が少ないのであれば、3,000万円特別控除の適用を受けず、譲渡所得に対する税額を支払った上で住宅ローン控除の適用を受ける方が有利になることが多いでしょう。

住宅ローン控除の適用期間は原則として10年間ですが、繰上げ返済を行って返済期間が10年より短くなってしまうとそれ以降は適用を受けることができなくなります。積極的な繰上げ返済を考えている場合には、その点も踏まえて検討をするべきでしょう。住宅ローン控除については13年間にわたって控除を受けることができる特例もありますが、その場合には、住宅ローン控除の適用を受ける方が有利になるケースが控除期間10年のときよりも多くなります。

所有期間の短い自宅を売却する場合もシミュレーションが重要です。短期譲渡所得に該当すると税率が高くなり譲渡益に対する所得税や住民税の額が大きくなるため、住宅ローン控除の適用を受けるよりも3,000万円控除の適用を受けて譲渡所得を少なくする方が有利となることが考えられます。

なお、購入した自宅について住宅ローン控除の適用を受けた後に3,000万円特別控除の適用に切り替えることは一定の手続きにより可能ですが、3,000万円特別控除の適用を受けた後に住宅ローン控除の適用に切り替えることはできません。この点は注意が必要になるでしょう。

住宅ローン控除については控除率を見直す方向で検討が進んでおり、控除額が今よりも少なくなることが考えられます。制度が見直された場合はシミュレーションの結果が大きく変わることも考えられますので、令和4年度の税制改正には注目です。自宅の買い替えを検討するときは、特例等の利用について税理士などの専門家に相談すると良いでしょう。

掲載されている内容は2022年1月11日時点のものです

本資料はライフプランニングの参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。本資料は2021年12月現在の情報に基づいております。なお、使用するデータおよび表現等の欠落、誤謬等につきまして、当社はその責を負いかねますのでご了承ください。また、本資料は提供させていただいたお客様限りでご使用いただきますようお願い申し上げます。当社は本資料の内容に関与しておらず、事実関係も確認しておりません。また内容についても当社は責任を負うものではありません。個別の税務の詳細につきましては、税理士等または所轄の税務署にご確認ください。

文責 山田コンサルティンググループ株式会社

関連記事