人生100年時代に備える!マネープランと資産配分の考え方

「投資をはじめたい」と考えていても、実際どうしてよいか迷っている方も多いはず。そこでCFP、DCプランナー1級の資格を持つ野村證券(当時)の舟木 周子が、マネープランを立てるうえでの重要なポイント「資産配分」について解説します。

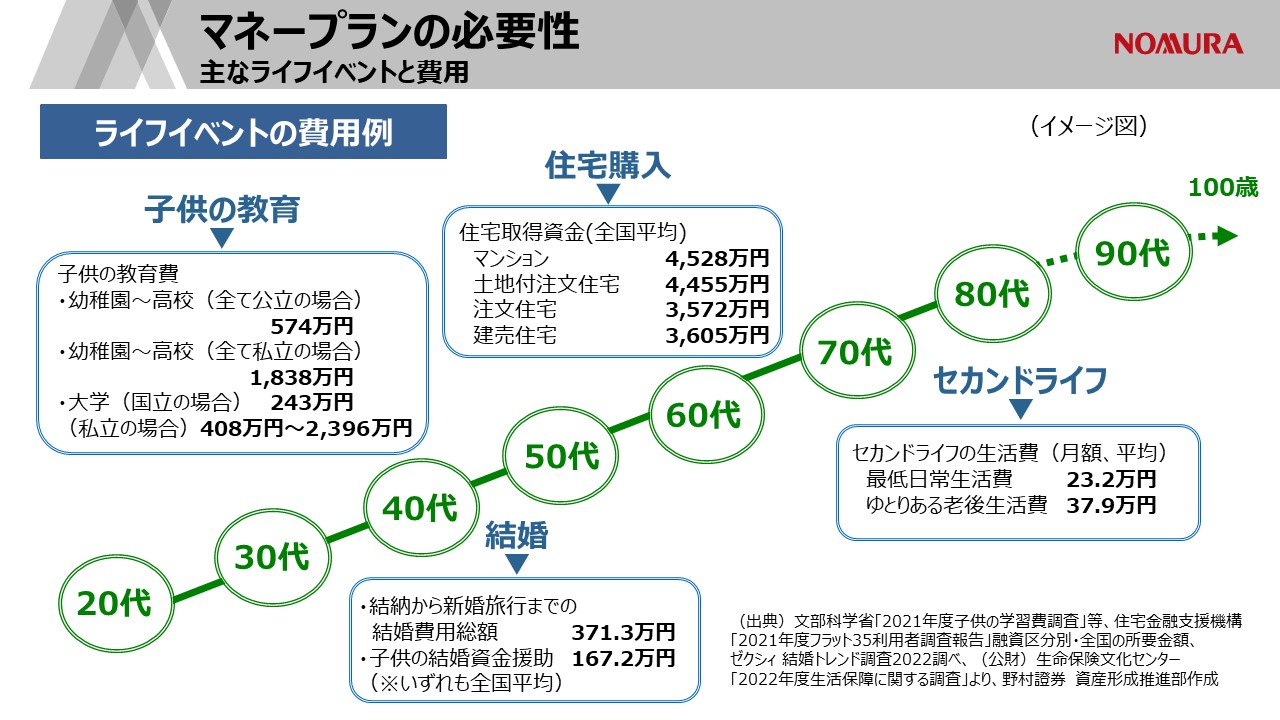

これからの人生にどれだけお金がかかる?

人生100年時代を見据えた資産形成を行うにあたり、今後のライフイベントにかかる費用を把握することが欠かせません。子どもの教育費や住宅の購入等、大きな支出を伴います。

ライフスタイルが多様化している昨今、中にはこうした費用がかからないという方もいらっしゃるかもしれません。

これに対して、誰にでも共通してかかるのはセカンドライフ・退職後の生活にかかる費用です。

人生100年時代、セカンドライフは人生で一番お金がかかるともいわれています。

セカンドライフの主な収入は年金です。

現在、年金を受給されている方の平均給付水準は、月額約22万円です。一方、リタイア後に旅行を楽しむなどゆとりある生活をしたい場合は、月額でおよそ38万円かかるとのデータがあります。

年金だけでどのくらいお金が足りなくなるのか、今からライフプランを行って、現役で収入がある間に無理なく備えていくことが重要です。

なぜなら、セカンドライフの主な収入である公的年金だけを頼りにできる時代ではなくなっているからです。

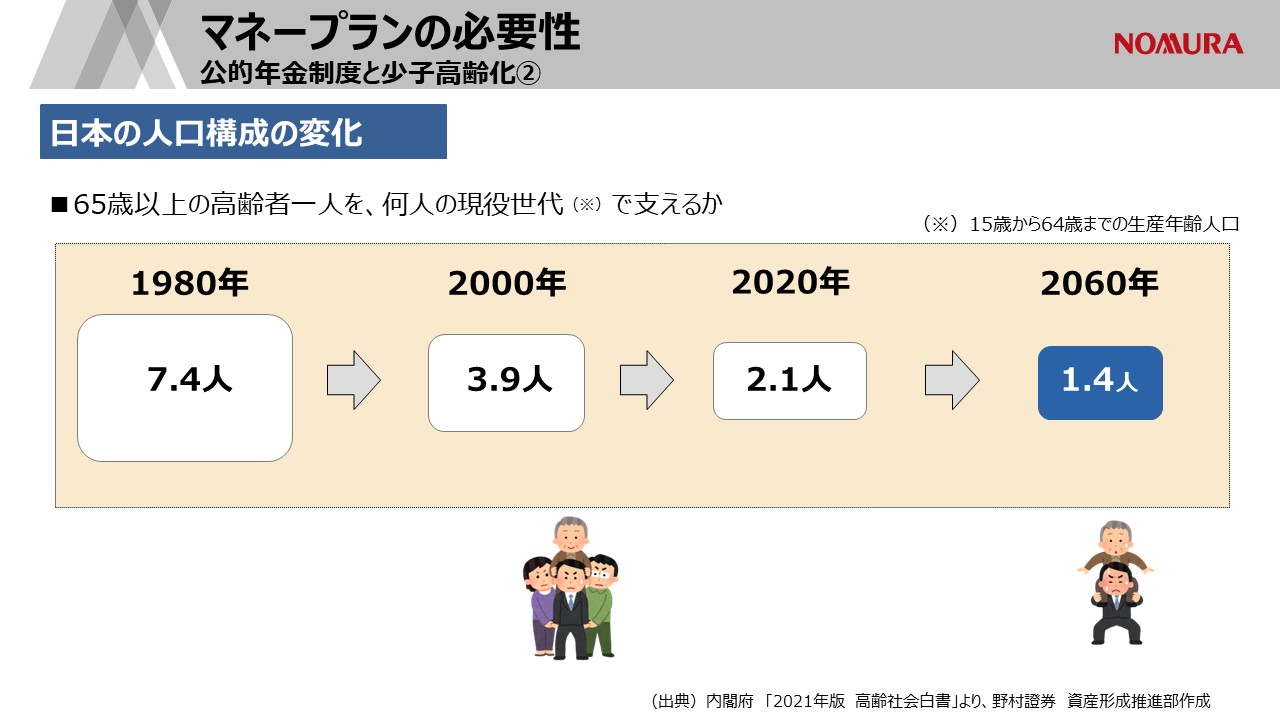

少子高齢化の進展と公的年金制度

年金制度は、現役で働く世代が納める保険料で、今の年金受給者・退職世代が受け取る年金を賄う、言い換えると世代間で仕送りを行う仕組みです。

しかし、日本は超高齢社会といわれ、少子高齢化が急速に進んでいます。

ご存じのとおり、年金制度を支える現役世代はどんどん減り、今後も減っていく見込みです。

長いセカンドライフに向けて、現役で働き収入がある間に資産を形成し、ご自身でセカンドライフに備えることが重要です。

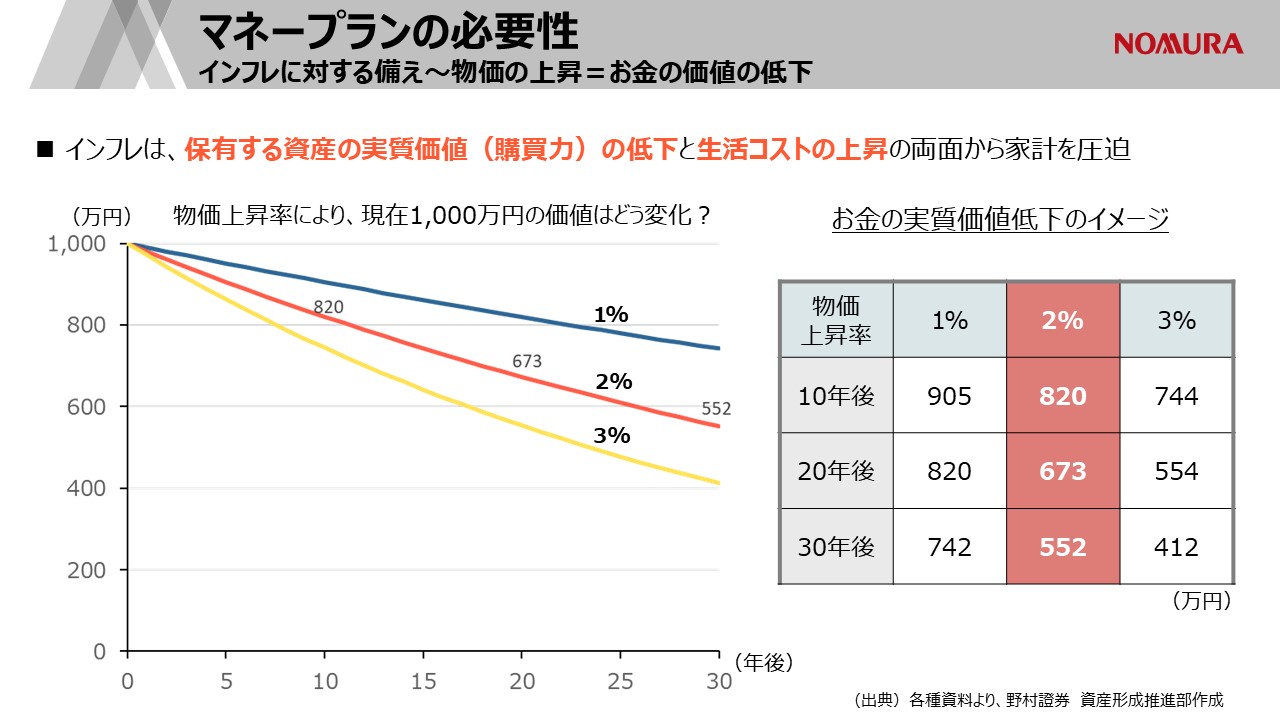

使えるお金の価値が低下するインフレ

さらに、将来に備えてインフレへの対策も必要です。

インフレとは、物価が上昇することです。将来かかる費用が増えるだけではなく、今持っているお金の価値も下げていきます。

下記のグラフは、毎年物価が一定の割合で上がっていった場合にお金の実質的な価値がどのくらい下がるかを示しています。

真ん中の赤いラインは、今後物価が毎年2%上昇した場合、30年後の1,000万円では、現在の552万円分の価値のモノしか買えない、すなわちお金の価値を半分くらいに下げてしまうことを意味しています。

最近は物価上昇がニュースになることが多いので、インフレを実感されている方もいらっしゃるかと思います。日本では、2022年の対前年比のインフレ率は2%を超えて推移し、同年12月時点ではインフレ率が前年同月比で4%となりました。

また、米国では2022年、8%以上のインフレ率を記録し、社会問題化しつつあります。今から将来に備えていくにあたり、インフレに対応する適切なマネープランが求められています。

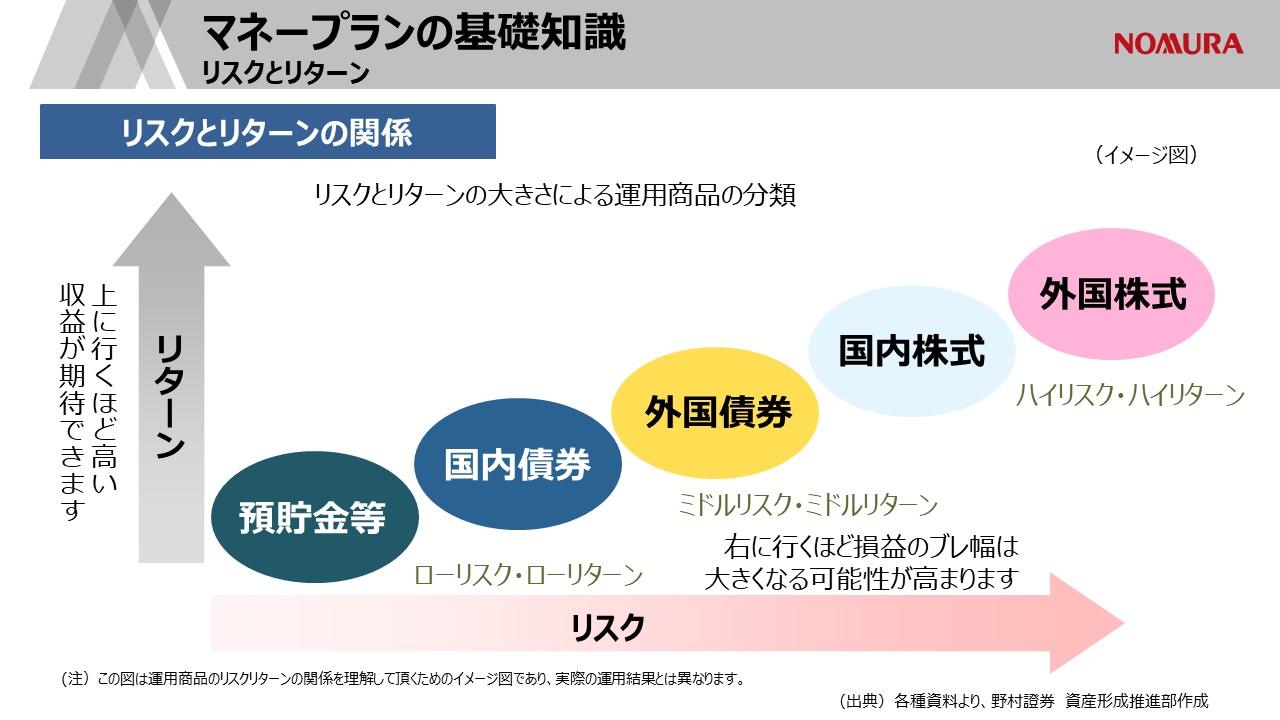

投資のリスクとリターンとは

マネープランで重要なのは、「リスク」と「リターン」の関係について理解したうえでそれぞれの資産を組み合わせて、自身にあった資産配分をすることです。

「リスク」は「不確実なこと・値動きの振れ幅」のことを示しています。「リターン」は運用によって得られる収益のことを意味し、プラス・マイナスいずれもリターンといいます。

一般的に、債券よりも株式、投資対象を国内に限定しているものよりも外国へ拡大しているものの方が、ハイリスク・ハイリターンの傾向にあります。

そこで、リスクを抑えるために「分散投資」をおすすめします。

分散投資とは、リスクを抑えながら安定的なリターンを狙う投資手法です。

例えば、値動きが異なる複数の資産を組み合わせることで、一部の資産が値下がりしても、他の値上がりした資産でカバーし、価格変動リスクを抑えることが期待できます。

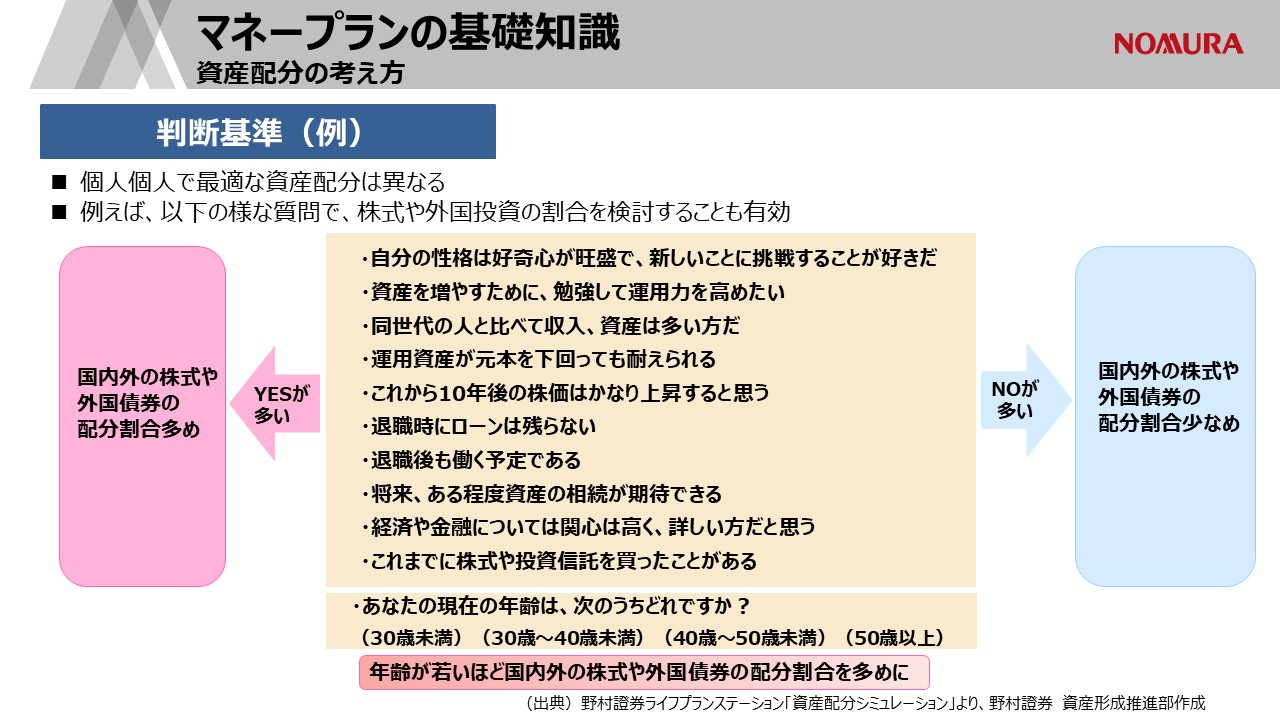

リスクを抑えるための資産配分とは?

では、どのような資産をどのくらいの割合で組み合わせて投資するのがよいのでしょうか。

答えは、人それぞれで異なります。「どれだけ元本割れに耐えられるか」によって、株式を多めに配分するか、債券を多めに配分するかが変わってくるからです。

そこで、上記のように一問一答形式で判断できる基準を参考にしてみてはいかがでしょうか。

各質問に答えて、YESが多い場合は、国内外の株式や外国債券を多めにするといった資産配分、NOが多い場合には、国内外の株式を少なめにして国内債券を多めにするといった資産配分を考えます。

また、年齢によっても判断基準が変わります。

若い方は、より長期間投資ができるので、株式や外国債券を多めに配分する。一方、年齢が高い方の場合、近い将来使う予定のお金を運用したいのであれば国内債券に堅実に投資する、という考え方もできます。

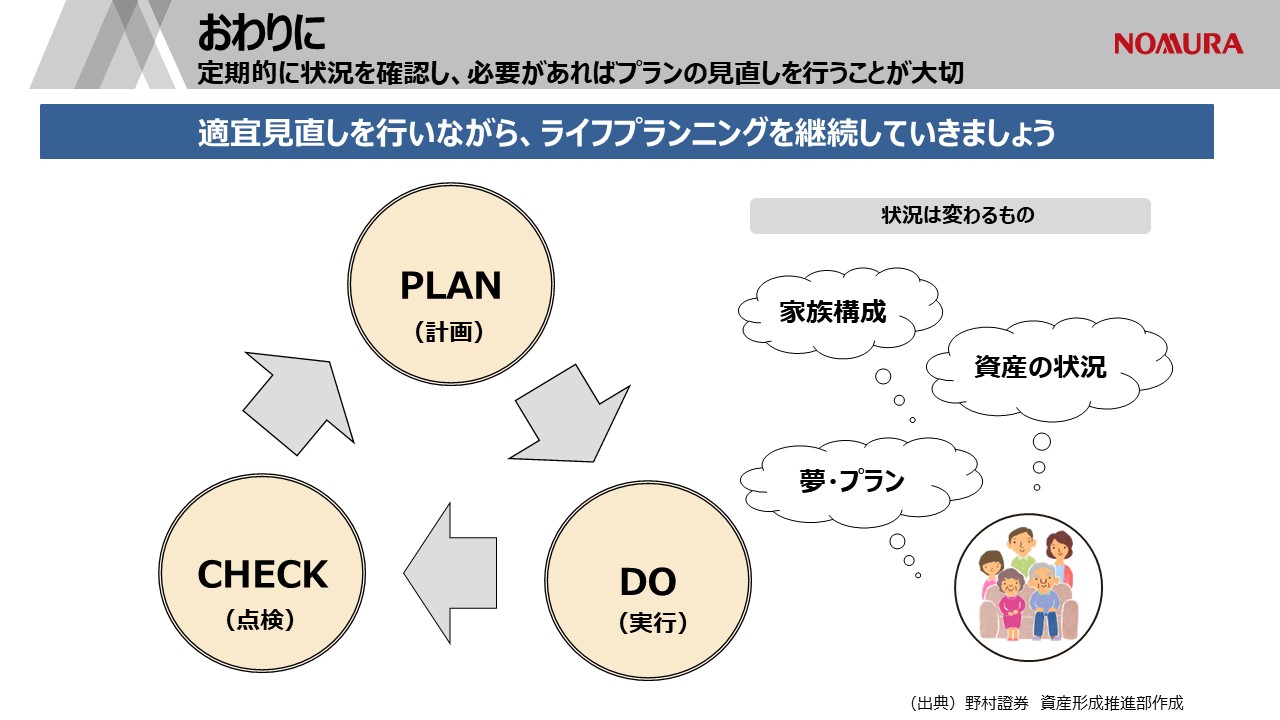

マネープランのポイント~定期的な資産配分の見直し

マネープランで重要なことは、長期に分散投資でリスクを抑えて、資産形成を行っていくことです。

一般的に、資産配分が運用成果の大きな部分を左右します。しかし、一度運用の資産配分を決めたら、それで終わりではありません。

例えば、家族が増える・独立する、転職するなど、ライフイベントの変化により、前述の質問に対する回答が変わることも十分ありえます。また、運用成果によって、もともと想定していた資産配分を変えたほうがよいと考えることもあるでしょう。

このように、自身の置かれた状況の変化や資産状況の変化に応じて、マネープランの見直しが必要です。「プランの作成 → 実行 → 点検・見直し」というサイクルを回して、適切なマネープランを行うことが重要です。

夢・希望の実現につなげるために、まず第一歩を踏み出し、少額から始めることができる投資を検討してみませんか。

- この記事は、2023年5月時点の情報に基づくものです。

文責・野村ホールディングス株式会社 ファイナンシャル・ウェルビーイング室

関連記事