ふるさと納税の申請が便利になっています

今回は、昨年より確定申告でのお手続きが簡単になっているふるさと納税についてお伝えします。

寄附先が5自治体以下のときは「ワンストップ特例制度」を利用できますが、ワンストップ特例制度を利用しないときも手続きにかかる手間が軽減されます。チェックしておきましょう!

- 寄附先が5自治体以下のときは、確定申告をしなくても控除を受けることができる「ワンストップ特例制度」を利用できます。

- 確定申告をする場合は、「寄附金控除に関する証明書」を利用することで、手続が楽になります。

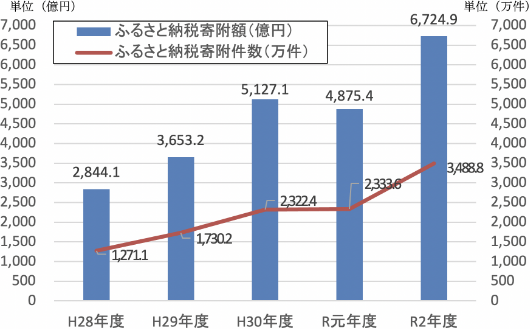

令和2年度の寄附総額は前年度の約1.4倍に

生まれ故郷や応援したい地域へ寄附できる「ふるさと納税」は、いまでは広く認知されて、多くの人が利用するようになりました。

総務省が公表している「ふるさと納税に関する現況調査結果(令和3年度実施)」によれば、令和2年度のふるさと納税の寄附総額は約6,725億円となり、前年度対比で約1.4倍に増加しました。また、寄附件数は約3,489万件となり、前年度対比で約1.5倍となっています。

多くの自治体で、寄附に対する返礼品を用意していて、肉や魚介類、電化製品などは人気があるようです。

ふるさと納税として寄附した金額のうち2,000円を超える部分について、所得税と住民税から原則として全額が控除されます(一定の上限があります)。控除できる金額の上限は、年収や家族構成などによって決まります。ふるさと納税を取り扱っているポータルサイトでは、控除できる金額の上限の概算を計算できるようになっていますので、参考にしてみてはいかがでしょうか。

確定申告をする場合でも手続が簡単に!

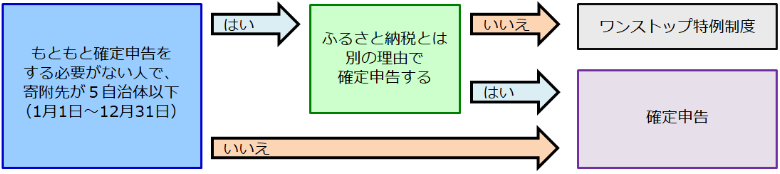

ふるさと納税の控除を受けるためには「ワンストップ特例制度」または「確定申告」が必要となります。

(1) ワンストップ特例制度

もともと確定申告をする必要がない人で、その年のふるさと納税の寄附先が5自治体以下のときに限り、確定申告をしなくても「ワンストップ特例制度」を利用して控除を受けることができます。ふるさと納税の寄附先の自治体に「寄附金税額控除に係る申告特例申請書」を提出するだけですので、確定申告と比べて手続は簡単です。なお、申請には提出期限があり、間に合わないときは、確定申告をすることになります。

(2) 確定申告

ワンストップ特例制度を利用できないときや医療費控除など別の理由で確定申告を行うときには、確定申告をして還付・控除を受けることができます。確定申告の手続として、令和2年分までは寄附先の自治体から寄附ごとに送られてくる「寄附金受領証明書」を保管し、合計額の計算等を行い、提出する必要がありました。

これが令和3年分からは、寄附ごとの「寄附金受領証明書」に代えて、ふるさと納税を取り扱っているポータルサイトが発行する年間寄附額を記載した「寄附金控除に関する証明書」を添付することで確定申告ができるようになりました。書類の保管・管理・計算等の手間が軽減され、確定申告の手続も楽に行えるようになっています。

ただし、ワンストップ特例制度の利用を申請済であっても、次のようなケースでは確定申告が必要になりますので注意しましょう。

- 寄附先が6自治体以上に増えてしまったとき

- 1自治体でも申請の提出期限に間に合わなかったとき

- ふるさと納税の有無に関係なく確定申告をするとき など

当初は確定申告を予定していなかった場合でも、マイホームを購入して住宅ローン控除の適用を受けるために確定申告をするケースなどもあるでしょう。ワンストップ特例制度の申請後に確定申告をするとワンストップ特例制度の申請がすべて無効になりますので、還付・控除を受けるためにはふるさと納税分(寄附金控除)の申告も必要になります。

- 控除される金額は、ワンストップ特例制度でも確定申告でも最終的には原則として同額になります。

ふるさと納税の魅力は、返礼品を受け取る楽しみだけでなく、寄附したお金の使い道が見えることにもあるのではないでしょうか。新型コロナウイルスの蔓延により多くの自治体や事業者が影響を受けています。寄附金を医療従事者への支援や苦境に陥っている事業者への支援に活用している自治体もあります。ふるさと納税は、これまで以上に寄附する人の想いに寄り添った制度になってきているのかもしれません。

ふるさと納税を取り扱っているポータルサイトが発行する「寄附金控除に関する証明書」の提供方法には、郵送や電子データ(XML形式)による提供などがあります。ワンストップ特例制度や確定申告の手続に関しては、利用しているポータルサイトの案内または国税庁のお知らせなどを確認するようにしましょう。

- 掲載されている内容は2022年7月20日時点のものです

本資料はライフプランニングの参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。なお、使用するデータおよび表現等の欠落、誤謬等につきましては当社はその責を負いかねますのでご了承ください。また、本資料は提供させていただいたお客様限りでご使用いただきますようお願い申し上げます。本資料は2022年5月現在の法令に基づいて作成しております。将来変更の可能性があります。個別の税務の詳細につきましては、税理士等または所轄の税務署にご確認ください。

文責 山田コンサルティンググループ株式会社

関連記事