インフレ時代に知っておきたい話 Part3~資産の働かせ方

物価の高騰に負けない!インフレ時代に知っておきたい資産形成の知識について、野村證券投資情報部 田中 政広、マーケティング部 高橋 美咲によるトークセッション形式で解説します。

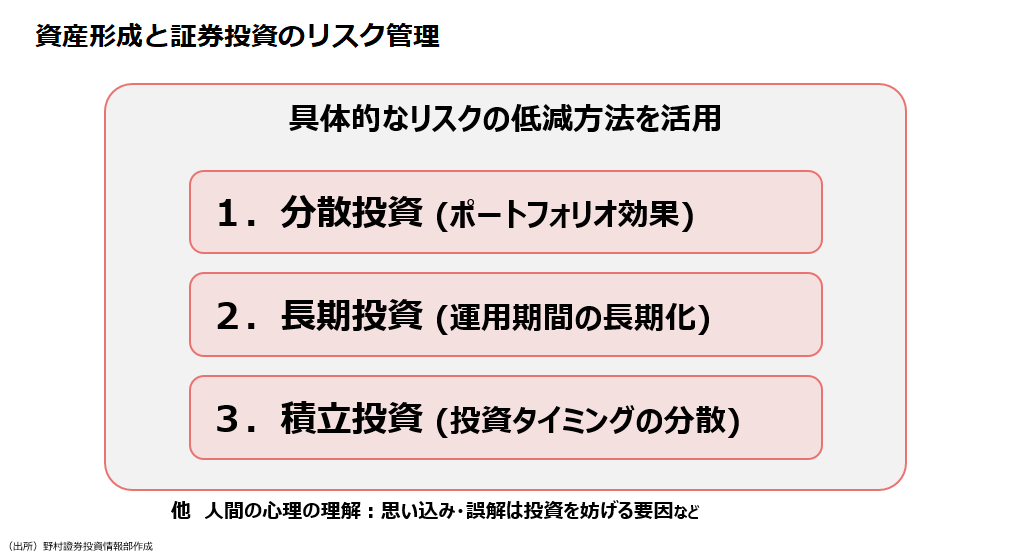

証券投資のリスク低減方法は?

【高橋】資産形成に役立つ資産の働かせ方を具体的に教えてください。

【田中】Part2で説明したとおり、資産を働かせるポイントは、安定したリターンの獲得とリスクの低減を図ることがポイントです。

資産形成に変動資産を活用する時のリスク低減方法は、主に3つあります。

1)分散投資

2)長期投資

3)積立投資

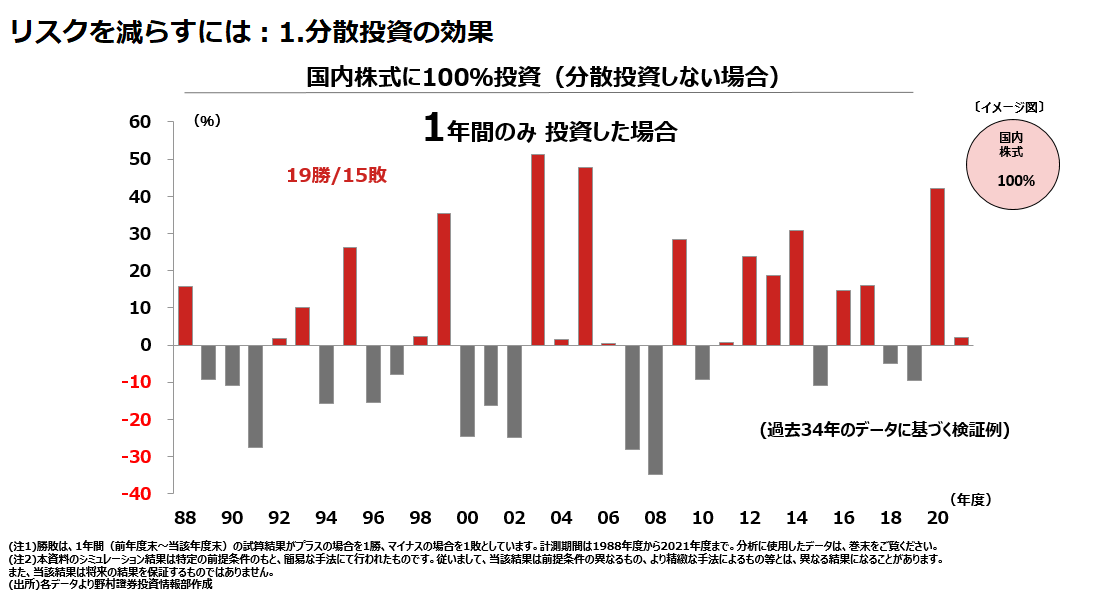

【高橋】この3つの投資手法がリスクを抑え、安定したリターンを 期待できるポイントとなるのですね。一つ目の「分散投資」とはどのような方法ですか。

【田中】具体的に実際のデータで分散投資の効果を確認していきます。保有資産を国内株式に100%配分し、1年間保有した場合の運用成績が下記のグラフです。(手数料、税金等は考慮していません)

リターンがプラス50%を超える年、マイナス30%を超える年など、毎年大きな振れ幅があります。

【高橋】株式はリターンを期待できるとはいうものの、リスクが高く株式だけでは安定した資産形成は難しそうですね。

【田中】次に、国内株式と国内債券に50%ずつ配分し、1年間保有する分散投資の例です。

【高橋】前例に比べて、振れ幅が少なくなりました。

【田中】リスク・リターンの振れ幅が大きい株式への投資割合を1/2に減らし、各資産の特性の違いによってリスクが低減しています。しかし、マイナスのリターンとなる年もあります。

最後に、国内株式、外国株式、国内債券、外国債券の4つの資産へ均等に配分し、1年間保有する分散投資の例です。リスクを一定程度抑えつつ、リターンも改善しています。

しかし、3つの事例はいずれも投資期間が1年間と短期保有であり、分散投資だけではリスク・リターンを安定させることは難しいのです。

【高橋】ではどのような方法をとればよいのでしょうか。

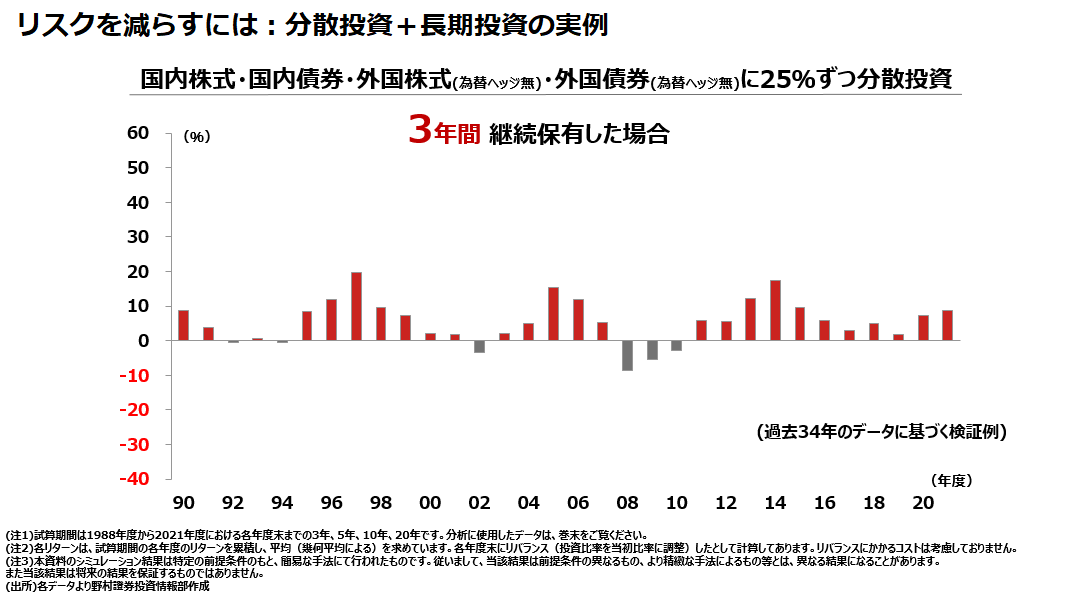

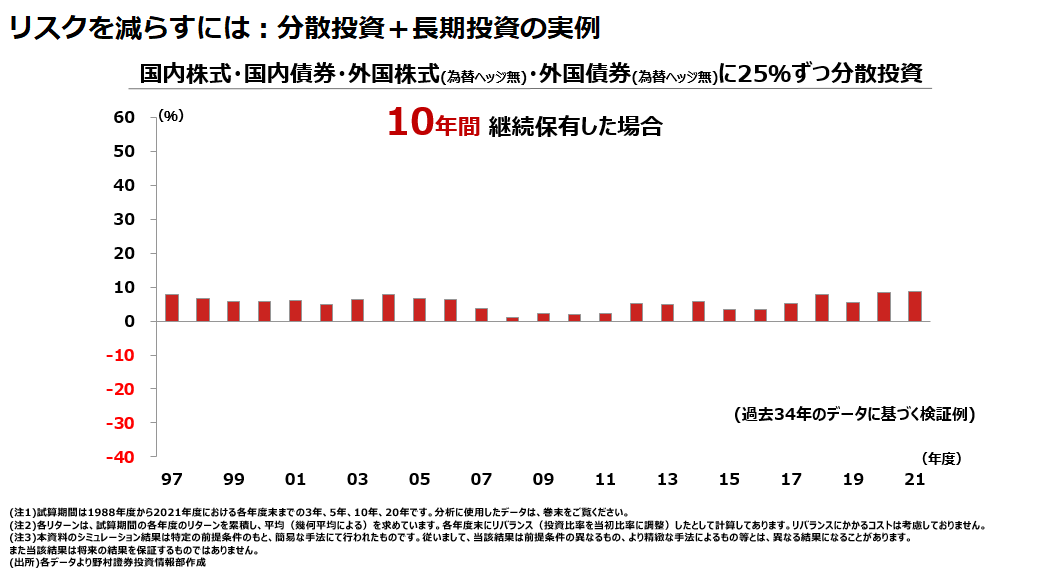

【田中】それが、二つ目のポイント「長期投資」です。前述の4資産へ均等に分散投資する運用期間を1年間から3年間に延ばした場合を見てみましょう。(下図)

上記グラフの見方ですが、例えば1990年度の棒グラフは 、1990年度までの3年間保有した場合に、1年あたりの運用成績が8%程度のリターンであることを示しています。

【高橋】1年間保有する場合と比べて、リターンがプラスの運用成績が増えました。

【田中】更に、運用期間を10年間に延ばしてみます。

【高橋】どの期間も、リターンがプラスの運用成績になりましたね。

【田中】これが、長期投資の効果です。

参考までに、運用期間20年の試算結果によると、この期間では最低でも 複利換算で年率約3.85%の運用成績となり、20年で評価額は約2.13倍に増えています。

このように、投資対象を分散し、かつ長期保有することでリスクを低減し、安定したリターンを得ることが期待できるのではないでしょうか。

【高橋】そうですね。長期の運用はリターンが安定する可能性が高くなるので、何に投資するかを迷って時間をロスするよりは、少しでも長く運用するためにすぐに投資をはじめるのも1つの方法です。

それでは、リスクを低減する考え方のポイントの3つ目「積立投資」について教えてください。

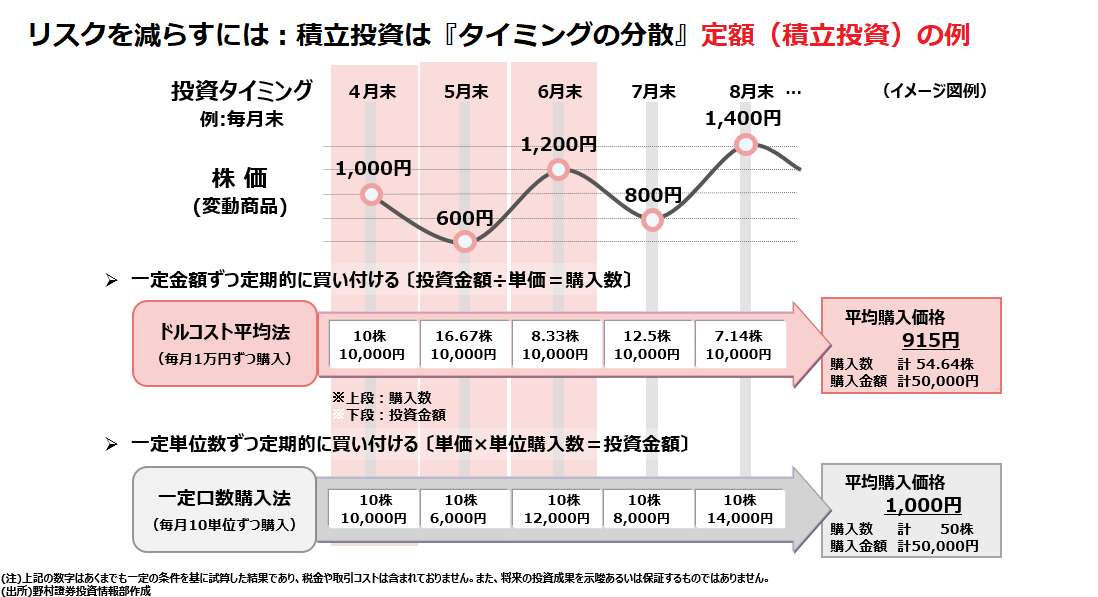

積立投資は「タイミングの分散」

【田中】積立投資とは、一度に全額を投資にまわすのではなく、投資タイミングを分散し、継続して投資する手法です。下記の図は、株式を毎月10株単位ずつ購入する場合の事例です。

株価が1,000円の時に10株購入すると、投資金額は10,000円、600円の時に10株購入すると、投資金額は6,000円です。(グレー箇所)

【高橋】毎月この方法で同じ数量を購入すると、株価が高いときは投資資金がより必要になりますね。

【田中】そのとおりです。そこで、上段(赤色箇所)のように毎月1万円ずつ、同じ株式を購入していきます。 株価が1,000円の時は10株の購入となり、株価が600円の時は16.67株を購入できます。

つまり、株価が安い時はたくさんの株数を買付け、高い時には少ない株数を買付ける投資方法です。この手法を「ドルコスト平均法」といいます。

【高橋】ドルコスト平均法は自動的に安い時に多めに買い付けをしてくれるので、一定口数購入法と比較すると同じ株式を安く買えるという考え方ですね。それでは、実際に積立投資をした場合の運用成果を教えてください。

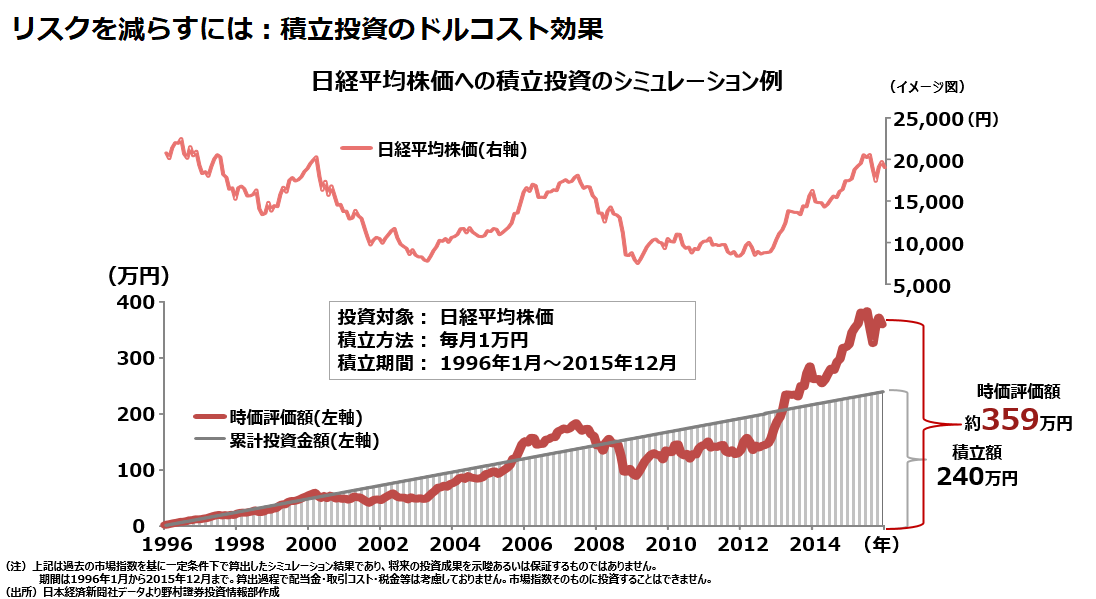

【田中】下記グラフは、毎月1万円ずつ、20年間※日経平均株価に積立投資した場合のシミュレーションです。※1996年1月~2015年12月

積立額(グレー箇所:240万円)は、20年後の時価評価額は359万円(濃い赤色の線)となり約5割近く増えています。日経平均の水準は積立を始めた1996年1月と20年後の2015年12月がほぼ変わっていないにもかかわらずです。これが、積立投資の効果です。

積立投資の効果

【高橋】なるほど、積立投資は、リスクを抑える効果があることがわかりました。ここで、リスクを管理する「分散投資、長期投資、積立投資」3つの投資手法を組み合わせた場合を確認したいと思います。

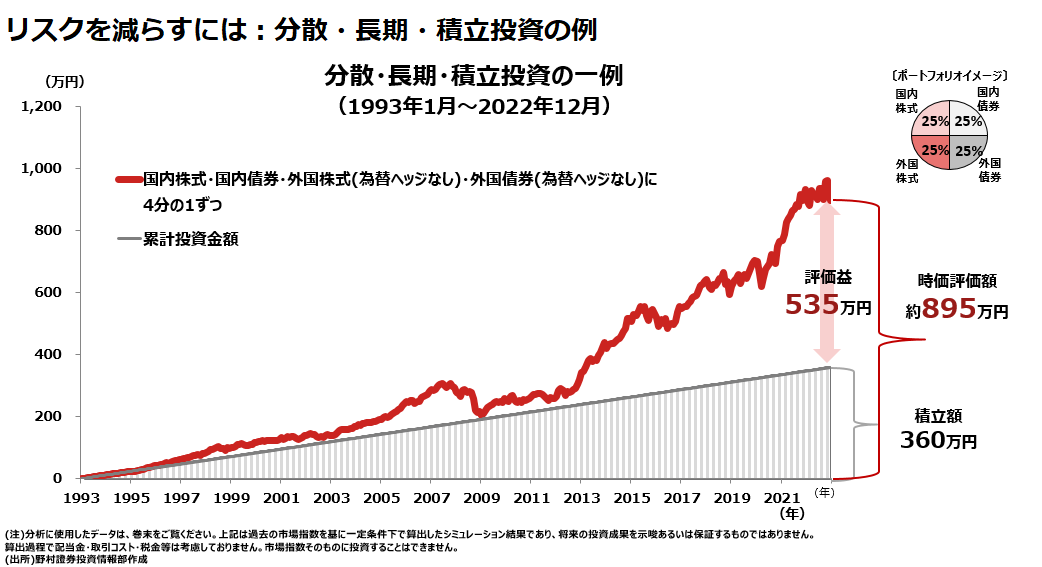

【田中】下記グラフは、国内株式・外国株式・国内債券・外国債券4つの資産へ均等に分散投資し、毎月1万円ずつ、30年間(1993年1月~2022年12月)積立投資したケースです。

積立額(グレー箇所:360万円)に対して、時価評価額(濃い赤色の線)は895万円となります。

【高橋】約2.5倍近い資産形成が実現していたことになりますね。

【田中】この例から、1)~3)までを実践して活かすことが ポイントです。

1)分散投資

2)長期投資

3)積立投資

ちなみに、仮に上記の運用成績が非課税で受け取れるとしたら?

【高橋】そうですね。時価評価額895万円-積立額360万円=535万円が評価益になりますので、非課税相当額は税率約20%として107万円となります。非課税の効果は大きいですね。

【田中】そのとおりです。預貯金の利息による資産形成が困難な環境では、NISA制度やiDeCoなど「投資の非課税制度」を有効活用して、しっかりとお金に働いてもらうことが大切ではないでしょうか。

【高橋】リスクをおさえる3つのポイントに加えて、是非、政府が推し進めるNISAやiDeCoの制度を使い、効率よく資産形成をはかりたいですね。

- このコラムは、2023年10月時点の情報に基づくものです。

文責:野村ホールディングス株式会社 ファイナンシャル・ウェルビーイング室

関連記事