あらためて確認したい「配偶者居住権」のポイント

今回は、残された配偶者の老後の住まい確保と生活資金の不安軽減が可能である「配偶者居住権」をご紹介致します。メリットがある一方、様々な制約があり後々困る場合もありますので確認してみましょう。

- 配偶者居住権とは、相続が発生し残された配偶者が、引き続き自宅に住み続けることができる権利です。遺産分割では、老後の生活資金を確保しやすくなります。

- 配偶者居住権は、第三者に売却(譲渡)できないなど気を付けるべき点もあります。

相続発生後も住み慣れた自宅に住み続けたい…

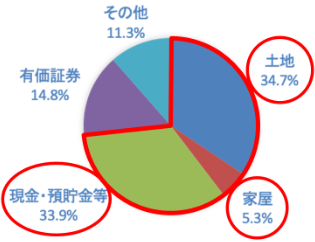

国税庁が発表した「令和2年分相続税の申告事績の概要」によると、相続財産の金額のうち土地と家屋(40%)、現金・預貯金等(33.9%)の2つで全体の7割を占めています。たとえば、夫の相続財産の多くを占める自宅を妻が取得すると、預貯金等を十分に相続できず、老後の生活資金が心配になることもあるでしょう。高齢配偶者の住まいと生活費を確保しやすくするために、2020年4月に「配偶者居住権」が新設されました。配偶者居住権とは、残された配偶者が終身(または一定期間)住み続けることができる権利です。配偶者居住権が設定された自宅の所有権は、他の相続人などが取得しますが、配偶者を終身住まわせるという負担がついた所有権(負担付所有権)を取得することとなります。この配偶者居住権は、完全な所有権よりも低い価額で取得できるため、配偶者は預貯金等を確保しやすくなります。

配偶者居住権を取得した配偶者が亡くなったとき

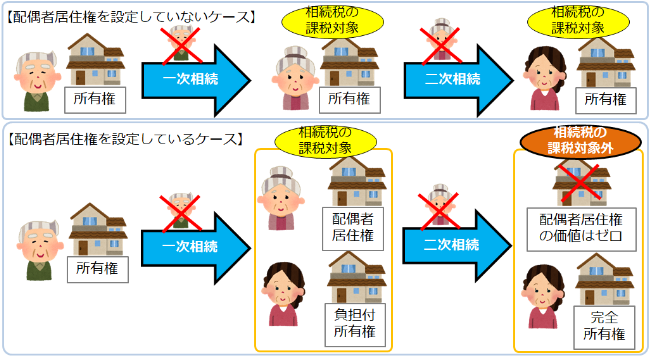

配偶者居住権は配偶者が自宅に住む権利ですので、たとえば、夫の相続(一次相続)で配偶者居住権を取得した妻が亡くなる(二次相続)と、その妻の持っていた配偶者居住権の価値はゼロとなります。その結果、一次相続で取得していた子の負担付所有権が、二次相続で相続税の課税を受けることもなく、完全な所有権となります。一方、配偶者居住権を設定していない場合は、夫から妻へ自宅が相続されるときだけでなく、二次相続で妻から子へ相続されるときも相続税の課税対象となります。つまり、配偶者居住権を設定すると、その自宅は一次相続時に課税の対象となるだけです。

配偶者居住権では気を付けるべきことも…

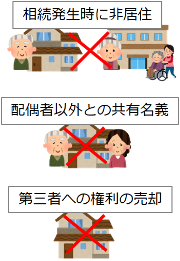

配偶者居住権を設定できないケースもあります。たとえば、夫の相続時に妻が介護施設に入居していた場合などです。配偶者居住権は、残された配偶者が相続発生時に自宅に住んでいることが条件です。また、自宅が配偶者以外の人と共有名義になっていると配偶者居住権を設定できません。夫と妻の共有名義であれば問題はないのですが、たとえば、夫と長女の共有名義になっていると配偶者居住権を設定できません。なお、配偶者居住権を設定した自宅に住んでいた妻が、介護施設に入居することとなった場合などに配偶者居住権を放棄すると、その配偶者居住権の部分が負担付所有権を持つ子などの贈与税の対象となります。配偶者居住権は、負担付所有権を持つ子などから対価を受けて譲り渡すことは可能ですが、第三者に売却することはできません。

配偶者居住権の設定には、民法や税法などが複雑に絡み合っているために専門知識が求められます。専門知識なしに実行するとトラブルの原因になりますので、弁護士や税理士などの専門家に確認するようにしましょう。

- 掲載されている内容は2022年3月8日時点のものです

本資料はライフプランニングの参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。本資料は2021年1月現在の情報に基づいております。なお、使用するデータおよび表現等の欠落、誤謬等につきまして、当社はその責を負いかねますのでご了承ください。また、本資料は提供させていただいたお客様限りでご使用いただきますようお願い申し上げます。当社は本資料の内容に関与しておらず、事実関係も確認しておりません。また内容についても当社は責任を負うものではありません。個別の税務の詳細につきましては、税理士等または所轄の税務署にご確認ください。

文責 山田コンサルティンググループ株式会社

関連記事