【3分で読める】GPIFに学ぶリスク管理のあり方

コラム『100年続くノーベル財団の資産運用』では、ノーベルの遺産管理と賞の運営のためにノーベル財団が管理・運用をしている資産の割合について説明をしました。

今回は、日本の公的年金積立金の管理・運用を行っている、年金積立金管理運用独立行政法人(GPIF)の基本ポートフォリオ(資産構成割合)と、資産構成割合を維持し、リスク管理を行うためのリバランス(資産構成割合の調整)について見ていきたいと思います。

基本ポートフォリオの資産構成割合を維持するためのリバランス

長期的な運用では、短期的な市場変動に応じて資産構成割合を変更するよりも、基本となる割合を決めて長期間維持する方が、効率的で良い結果をもたらすとされています。

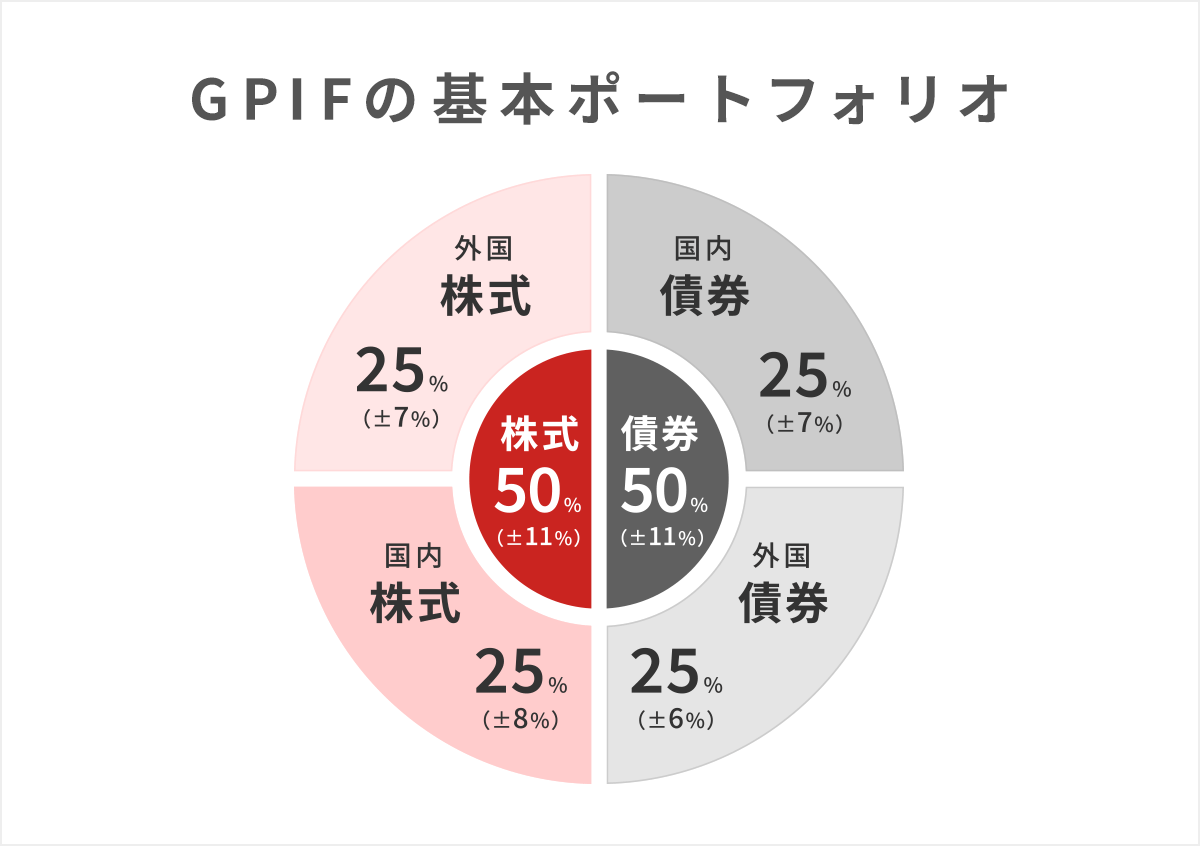

GPIFは、現在、国内債券25%、外国債券25%、国内株式25%、外国株式25%の基本ポートフォリオを設定して積立金の管理・運用を行っています。

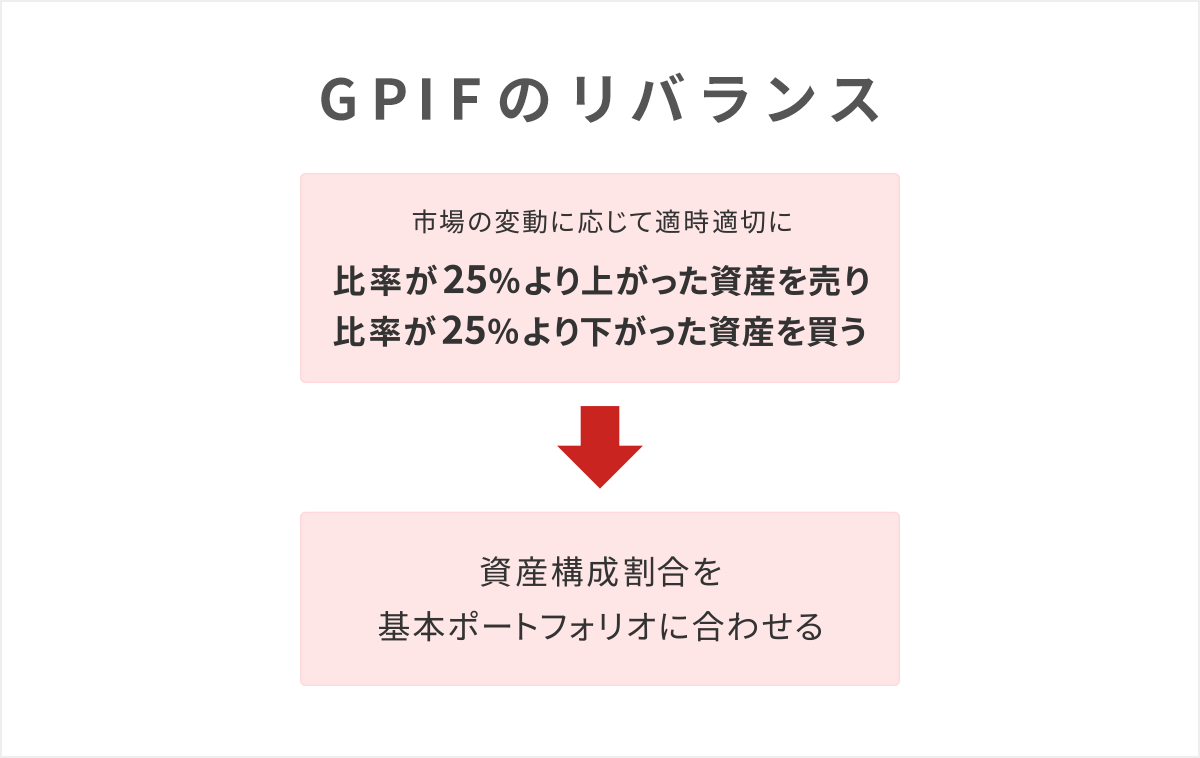

株式・債券市場は絶えず変動するので、ポートフォリオの資産構成割合は、時間の経過とともに基本ポートフォリオから乖離していきます。そこで、相対的に値上がりした資産を売却して、相対的に値下がりした資産を購入することで、基本ポートフォリオ通りの資産構成割合に戻す「リバランス」を行っています。

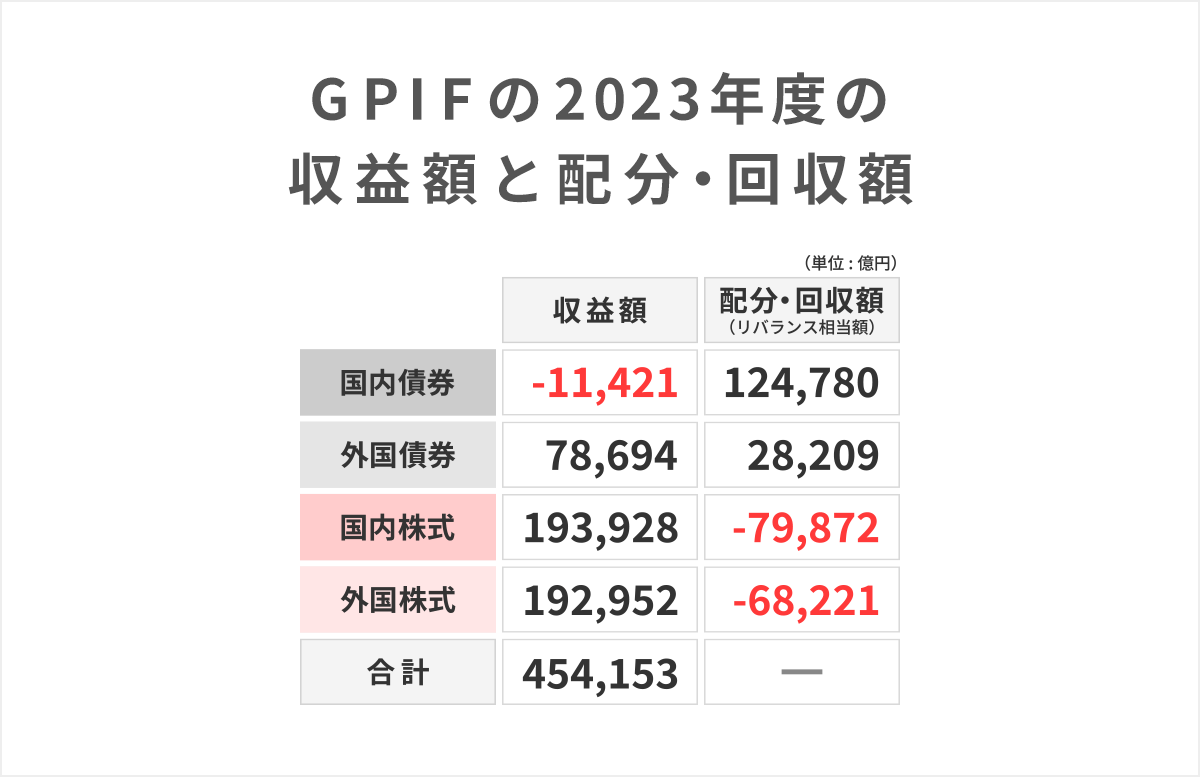

2023年度は株式売り、債券買いのリバランスを行う

GPIFの2023年度、つまり2023年4月から2024年3月までの運用結果は、約45.4兆円と過去最高の収益額となりました。

資産別では、日本株式と外国株式がともに約19兆円超もの収益額を達成しました。また、世界的に金利が上昇する中でも、円安の効果により外国債券の収益額も約7.9兆円と、過去最高となりました。

次に、リバランス相当額にあたる配分・回収額を確認すると、大幅な収益額となり資産構成割合が増えた国内株式と外国株式を売却し、構成割合が減った国内債券と外国債券を購入したことが分かります。

GPIFは、このような適時適切なリバランスにより、資産構成割合を基本ポートフォリオに戻して、リスクの適切な管理と収益の最大化を目指しています。

GPIFの運用手法を自身の資産形成に活かす

老後資金などのための資産運用では、リスクを抑えながら収益を得るという視点が重要になります。

GPIFが目指す「基本ポートフォリオに沿った運用を長期間続けることでリスクを抑え、安定的な収益の獲得」という投資手法は、個人の資産運用にも参考になるでしょう。

本コラムを読んで関心を持たれた方は、GPIFなど機関投資家の運用や投資手法を調べてみてはいかがでしょうか。

編集協力:野村證券株式会社 投資情報部 井上 政則

編集/文責:野村ホールディングス株式会社 ファイナンシャル・ウェルビーイング室

記事公開日:2025年2月28日

関連記事