【3分で読める】今さら聞けない消費税とは

消費税は、私たちにとってとても身近な税金です。買い物や外食、日々のサービス利用のたびに支払っている一方で、その仕組みをきちんと理解して説明するとなると、意外と難しいものです。負担している実感はあるのに全体像がつかみにくい――そんな税金だからこそ、本コラムを通じて基本を押さえておきましょう。

消費税の役割

消費税は何のためにあるのでしょうか。

消費税は世代や働き方に関わらず広く負担を求めることができ、景気や人口構成の変化にも比較的左右されにくい税金だとされています。さらに、その税収は「社会保障四経費」と呼ばれる年金、介護、医療、子ども・子育て支援に充てられています。

少子高齢化が進む中、消費税は社会保障を支える安定した財源として位置付けられています。私たちにとってはレジで支払う身近な税金ですが、その先では社会の基盤を支える役割も担っているのです。

消費税の仕組み

消費税は、商品やサービスの価格に上乗せされる形で、私たち消費者が負担しています。ただし、事業者は売上で受け取った消費税を、そのまま全額納めるわけではありません。事業者自身も、商品を仕入れたり、材料を購入したり、外部に仕事を依頼したりする際に、既に消費税を支払っています。そのために、実際の納税額は「売上で受け取った消費税」から「仕入れや経費で支払った消費税」を差し引いて計算されます。これを「仕入税額控除」といいます。少し難しい言葉ですが、考え方はシンプルです。税金が二重にかからないようにするための「引き算」だと思えば十分です。

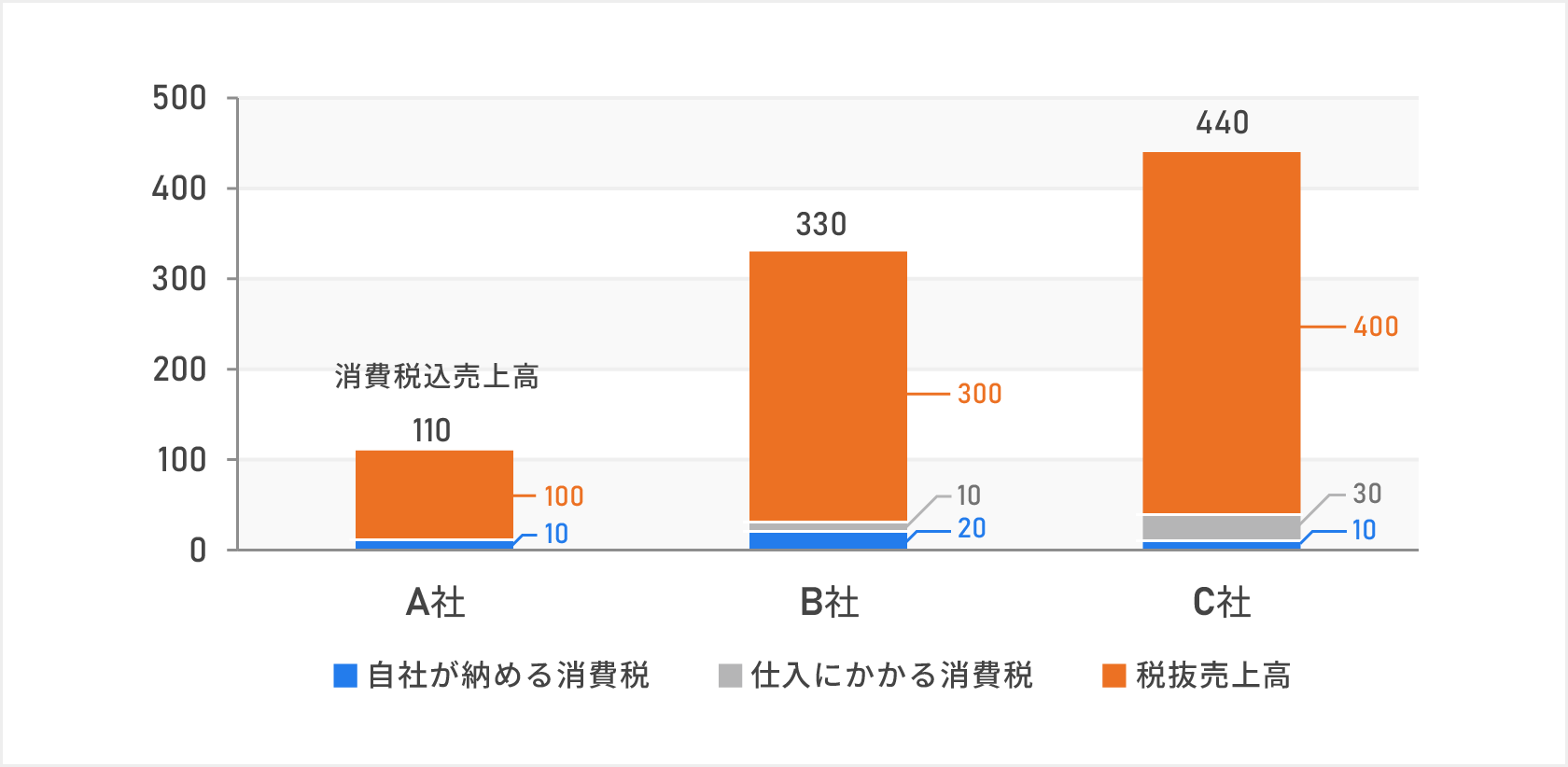

売上高にかかる消費税から、仕入額にかかる消費税を控除して納付

| A社 | B社 | C社 | |

|---|---|---|---|

| 税抜売上高(A) | 100 | 300 | 400 |

| 消費税額(B=A×10%) | 10 | 30 | 40 |

| 消費税込売上高(C=A+B) | 110 | 330 | 440 |

| 仕入額(D) | 0 | 100 | 300 |

| 仕入にかかる消費税(E=D×10%) | 0 | 10 | 30 |

| 自社が納める消費税(F=B-E) | 10 | 20 | 10 |

注:第一次産業のA社、製造業のB社、小売業のC社のみが存在すると想定したイメージ図。税抜売上高はA社100、B社300、C社400と仮定し、消費税率は一律10%で、輸出は行っていないものとした。

出所:野村證券投資情報部作成

例えば、次のように考えるとイメージしやすくなります。

- A社の場合

- 税抜価格100円の商品を販売した場合、受け取る消費税は10円です。仕入れがなければ、A社が納める消費税は10円です。なお、消費者が支払う金額は税込110円です。

- B社の場合

- 税抜価格300円の商品を販売した場合、受け取る消費税は30円です。一方で、税抜100円の仕入れをしていれば、仕入れ時に支払った消費税10円を差し引くことができます。したがって、B社が納める消費税は30円-10円=20円です。なお、消費者が支払う金額は税込330円です。

- C社の場合

- 税抜価格400円の商品を販売した場合、受け取る消費税は40円です。税抜300円の仕入れがあれば、仕入れ時に支払った消費税30円を差し引くことができます。その結果、C社が納める消費税は40円-30円=10円です。なお、消費者が支払う金額は税込440円です。

このように、売上が大きい会社ほど、そのまま多く納税するとは限りません。仕入額によって最終的な納税額は変わります。

この仕組みを見ると、消費税は単に「買い物のたびに10%かかる税金」ではなく、流通の各段階で新たに生み出された価値(付加価値)に対して課税される税だとわかります。

消費者が覚えておきたい実生活のポイント!軽減税率とは

ここで、消費者にとって特に気になるのが「軽減税率」です。

軽減税率とは、消費税率をすべて一律にするのではなく、生活に身近な一部の商品について税率を低くする仕組みです。消費税は「10%」という印象が強いかもしれませんが、実際の買い物では、すべてが10%ではありません。たとえば、同じ食べ物でも店内で食べれば10%、持ち帰れば8%になることがあります。

レシートを見て「同じような商品なのに税率が違う」と感じたことがあるなら、それは軽減税率の仕組みが関係しています。制度の話に見えて、実は毎日の買い物に直結する、とても生活感のあるルールなのです。

軽減税率をざっくり整理すると、次のようになります。

軽減税率の主な一覧

- 8%になるもの

- 酒類・外食を除く飲食料品

- 定期購読契約に基づく週2回以上発行される新聞

- 10%になるもの

- 外食

- 酒類

- 軽減税率の対象ではない商品・サービス全般

たとえば、スーパーで買う酒類を除く飲食料品や、コンビニで持ち帰る飲み物や食べ物は8%になります。一方で、店内で飲食する場合は外食にあたるため10%です。

このように、食べ物や飲み物だからといって、すべてが8%になるわけではありません。 こうした点が、軽減税率をわかりにくく感じる理由の一つです。ただ、毎日の生活に必要なものの負担を和らげるために設けられている制度だと考えると、意味がつかみやすくなります。

最後に

消費税は、特別な知識がなくても毎日関わっている税金です。だからこそ、少し仕組みを知るだけでも「よくわからないまま払っている」というモヤモヤは減っていきます。買い物や外食の場面で税率の違いに気づいたとき、「そういうことか」と思えるだけでも、身近な制度への見え方は変わるはずです。まずは暮らしに関係するルールとして理解しておくことが大切です。

編集協力:野村證券株式会社 投資情報部

編集/文責:野村ホールディングス株式会社 ファイナンシャル・ウェルビーイング部

記事公開日:2026年4月30日

関連記事