教えて津田先生!DC加入者が知っておきたいアレコレ 第1回「年金制度改正法案が成立!企業型DC、ココが変わる!」

2025年6月13日、「社会経済の変化を踏まえた年金制度の機能強化のための国民年金法等の一部を改正する等の法律案」(以下、年金制度改正法案)が成立しました。

年金制度改正法案は5月16日に国会に提出されて以降、異例のスピード審議が行われました。それだけ与野党の注目が集まっていた、とも言えます。特に公的年金の給付水準の低下が問題視され、結果として「基礎年金の底上げ」が盛り込まれています。具体的には、4年後の財政検証で基礎年金の給付水準の低下が見込まれる場合、マクロ経済スライド(給付を社会経済情勢に合わせた形で計算する方法)を基礎年金と厚生年金で同時に終了させることとなりました。

このように公的年金制度の改正に重点が置かれた法案ですが、確定拠出年金(以下、DC)についても、大きな変更が2点盛り込まれています。

企業型DC加入者への影響が大きいマッチング拠出の限度額変更

企業型DC加入者に大きく影響するのが、加入者掛金(マッチング拠出)の拠出限度額の変更です。従来、「加入者掛金の額が事業主掛金の額を超えてはならない」という制限がありましたが、この要件が撤廃されることになります。この改正により、さまざまな変化が起きそうです。

具体的にどう変わっていくのか、前提をおいて考えてみましょう。

(以下、掛金部分はすべて月額表示で一定金額。運用結果は掛金を年初に一括で拠出した場合で試算)

マッチング拠出金額が増えると税優遇効果も大きくなる

【事業主掛金が少ない加入者】

前提)30歳の人が60歳までDC加入。事業主掛金一律1.4万円(平均掛金額※)、年2%で運用した場合、(所得税10%、住民税10%、運用益課税20%)

※平均掛金額は「確定拠出年金統計資料(2024年3月末)」(運営管理機関連絡協議会)から算出

*現在の加入者掛金上限額:1.4万円

→30年後の加入者掛金元利合計額 約695万円

※税優遇効果がない場合の元利合計額(以下、「 DC制度外での元利合計額」)約521万円

→税優遇効果 約174万円

*改正法施行後の加入者掛金上限額:4.1万円

→30年後の加入者掛金元利合計額 約2,036万円

※DC制度外での元利合計額 約1,524万円

→税優遇効果 約512万円

【事業主掛金が多い加入者】

現在の拠出限度額である月5.5万円が月6.2万円に引き上げられるため、もともと事業主掛金が多い加入者も、加入者掛金を7千円増やすことが可能です。(確定給付型の制度がある場合は経過措置を適用していない前提)

*改正法施行後かつ拠出限度額が引き上げ後の加入者掛金上限額:4.8万円

→30年後の加入者掛金元利合計額 約2,383万円

※DC制度外での元利合計額 約1,785万円

→税優遇効果 約598万円

iDeCoを選択している企業型DC加入者はどうする?

iDeCoの第二号加入者(厚生年金被保険者)のうち企業年金加入者は約55万人で、iDeCo全加入者約365万人のおよそ15%にあたります。(iDeCo公式サイト 加入等の概況 2025年4月時点)

なかにはマッチング拠出が可能な事業所にお勤めの方も。マッチング拠出ではなくiDeCoを選択している大きな理由が、 “より多く拠出できるから”、と考えられます。改正法案の施行により、拠出可能金額はマッチング拠出もiDeCoも同じになります。iDeCoよりも手間が少なく、かつ手数料が(基本的に)事業主負担のマッチング拠出に変更する加入者もいるのではないか、と考えられます。その場合、現在のiDeCo資産をどうするか、が悩みどころ。選択肢は二つです。

①企業型DCに移換せずにiDeCo運用指図者になる(野村のiDeCoの場合は手数料が年間792円)

②企業型DCに資産移換する(加入しているプランによっては移換手数料が発生する場合もある)

【定年退職が近い方】

改正法案の施行により70歳までiDeCoの加入可能年齢の上限が引き上げられるため、①を選択してもよいでしょう。

【転職が多い方】

iDeCo加入者になる際、初回2,829円の手数料がかかります。この金額は年間の運用指図者にかかる手数料のおよそ3年分に相当します。3年以内に転職を考えている場合は、このコストも踏まえて検討されるとよいでしょう。

【60歳までの期間が長く転職予定がない方】

iDeCo資産を企業型DCに移換してもよいかもしれません。その際、株式市場などのマーケットの影響も考慮しましょう。iDeCoから企業型DCに移換する場合、移換前に保有している投資信託や預金などの資産は一旦すべて売却され、現金化されます。その後、移換先の企業型DCの口座に現金として入金されてから、改めて移換先の企業型DCで運用する商品を選択する必要があります。そのため、移換には一定の日数を要し、マーケットのタイミングを選ぶことができません。したがって、マーケットの変動が大きな局面では、思わぬ安値で売却したり、高値で購入したりすることがあり得ます。

【まだ加入者掛金(マッチング拠出)を実施していない企業への影響】

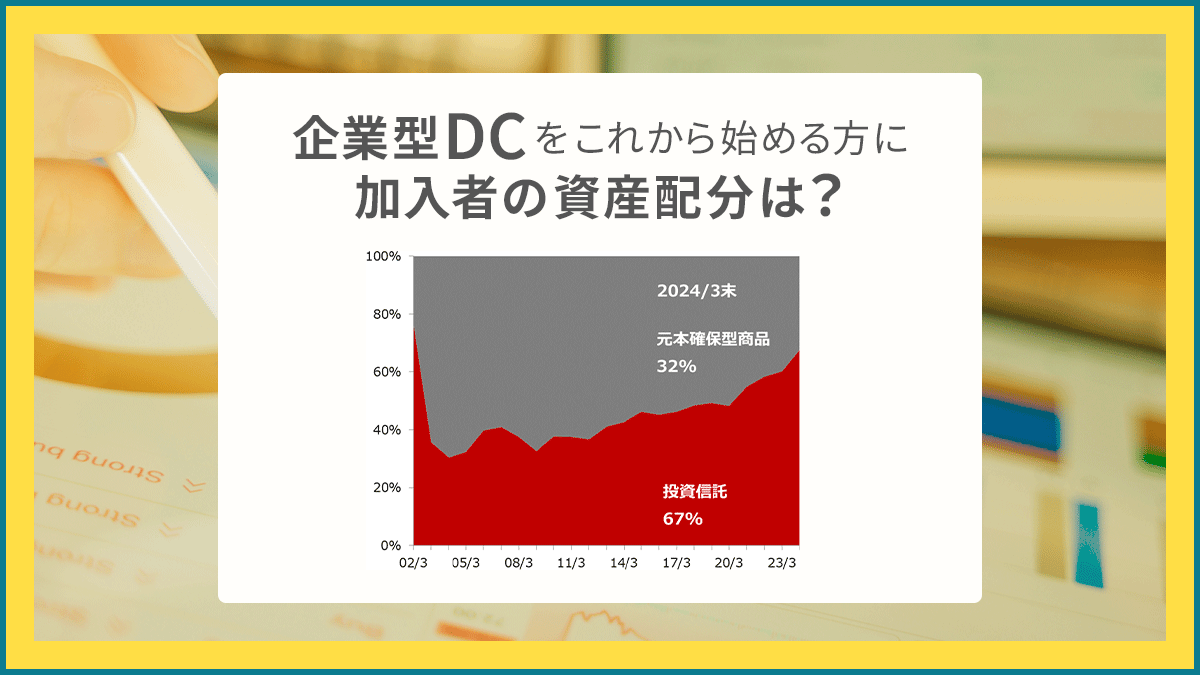

マッチング拠出実施の事業所は、全体の22%にすぎません(2024年3月末時点)。マッチング拠出未実施の理由の一つとして、事業主掛金が少額なため(「加入者掛金は事業主掛金以下」という要件があるため)、加入者にとってのメリットが感じられにくいことが考えられます。

改正法は公布日から3年以内に実施される予定です。施行されれば加入者掛金(マッチング拠出)を新たに活用される企業が増えそうです。

編集協力:野村證券株式会社 確定拠出年金部 津田 弘美

編集/文責:野村ホールディングス株式会社 ファイナンシャル・ウェルビーイング部

野村證券株式会社 確定拠出年金部

社会保険の専門出版社において、企業年金分野の編集記者として厚生労働省記者クラブ等に所属。その後、野村年金サポート&サービス(現在は野村證券に合併)に入社。業務の傍ら、横浜国立大学大学院において、理論と実務の両面から企業年金制度についての考察を行う。横浜国立大学大学院国際社会科学研究科博士課程後期課程修了(経営学博士)。

記事公開日:2025年7月4日

関連記事