独身者の老後資金計画と注意点

近年、独身で老後を迎える人が、男性、女性ともに増えています。このコラムでは、40代・50代の方を対象に、老後の生活設計や資金計画の注意点をわかりやすく解説します。将来の安心のためには若い世代からの準備が大切ですので、20代・30代の方もぜひ参考にしてください。独身女性の老後資金に関するコラムも用意しているので、興味のある方はそちらも併せてご覧ください。

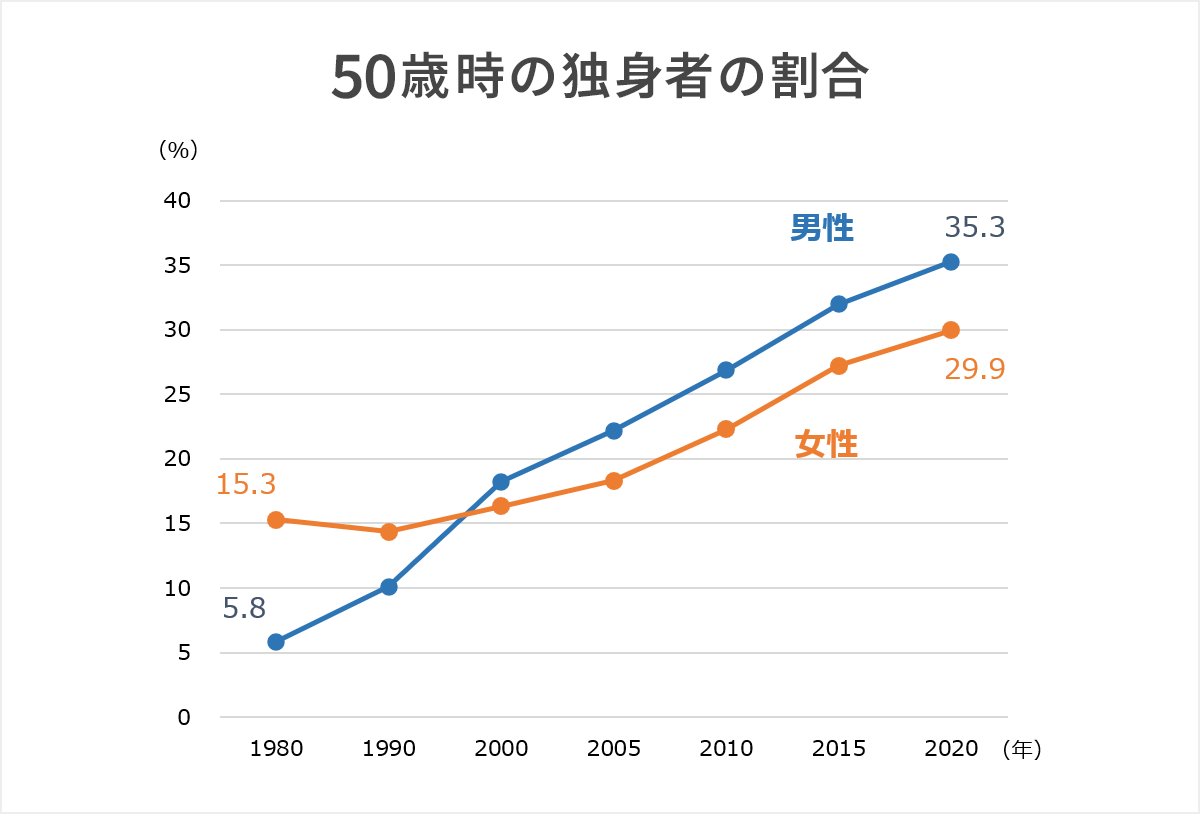

上昇する“未婚率”と“独身者の老後”

ライフスタイルと価値観が多様化したことで、独身のままで定年退職・老後を迎える方が、近年増えています。国立社会保障・人口問題研究所によれば、50歳時点で独身(未婚、死別、離別の合計)の方の割合は、2020年には男性が35.3%、女性が29.9%まで上昇しました。このような情勢を反映して、「選択的シングル(結婚を希望せず、自らの意思で選択して未婚の状態)」という言葉も、最近は使われるようになっています。

その一方で、独身者を対象としたファイナンシャル・プランニングの情報は、未だ少ないようです。独身者は経済的に問題になることが少ないと見られているせいか、一般的なライフ・プランニングやファイナンシャル・プランニングの解説では、結婚して子供が複数いる世帯がモデルケースとして取り上げられることが多いようです。そこで、以下では、経済面、健康面、人間関係面に関して、独身者ならではの注意点を紹介します。

経済面の注意点

独身者は時間とお金を自分の裁量で自由に使えるため、自分らしく充実した毎日を過ごしていらっしゃる方は多いのではないでしょうか。しかし、リタイア後の生活や資金計画に関しては、漠然としていて不安を感じる方も少なくないようです。独身ならではのお金の悩みで一番注意が必要なのは、配偶者の年金や退職金が無いため、老後資金の準備に時間を要する可能性があることです。ひとりで全ての支出をまかなうことから、食事代や住宅費用の負担感が夫婦世帯よりも高くなります。

また、急な病気やケガ、介護などの予期せぬ出費への備えも、独力で準備しなければなりません。将来の自分自身の介護も、事前に制度を調べて、費用を知っておく必要があります。

健康面の不安と対策

独身者のひとり暮らしの場合は、同居者がいないことで体調の変化にも気づきにくいなど、健康管理が疎かになりがちです。まだ健康なうちから、自分に合った運動やストレスの発散方法を見つけて健康状態を保ち、同時に、定期的な健康診断や人間ドックを活用して大病のリスクを減らしましょう。

それでも、突然の病気やケガで介護や介助が必要になり、家事やその他の生活行動が制限される結果、第三者や有償のサービス、離れて暮らす親族に頼らざるをえなくなる可能性もあります。そのような思いがけない費用が発生することも想定して、制度やサービスを調べておくのがおすすめです。

人間関係の不安を減らすには

独身で老後を迎える場合、周りに相談できる相手を作っておくのがとても大切です。お金の悩みのようなセンシティブな話は、ついひとりで抱え込んでしまいがちですが、気軽に話せる友人や地域のコミュニティを見つけておきましょう。何と言っても、良い人間関係はストレスを減らし、精神的な健康の維持に役立ちます。これは40代や50代からでも始められます。

冒頭のデータが示すように、独身のまま老後を迎える人が男女ともに増えているということは、リタイア後も、共通のライフスタイルや関心を持つ人が増えているということです。例えば地域の趣味サークルに参加してみる、SNSを活用して共通の趣味を持つ人とつながる、ボランティア活動に参加するなどされてみてはいかがでしょうか。同じように独身で暮らす人たちと交流をすれば、情報を交換し、一緒に支え合う仲間も増やせます。もはや「独身の老後=孤独」ではありません。適度な人間関係を作れば毎日がより楽しくなります。

安心した老後のための資金計画

独身者が、充実感のある生活をおくるための資金を準備するには、どのようにすれば良いでしょうか。安心した老後を送るためのはじめの一歩は、老後の資金計画を立てることです。将来的な収支を想定し、キャッシュフロー表を作成するなどして、将来の資金計画を具体的にすることをおすすめします。例えば、公的年金だけでは生活が難しいといわれていますが、一生涯受け取れる公的年金は生活の土台となります。まずは自分の基礎年金や、会社勤めであれば厚生年金と退職金の大まかな金額を把握しましょう。特に退職金については、筆者がお客様からファイナンシャル・プランニングに関する相談を受けていると、ご自身が受け取る予定額を知らない人が多いと感じますが、とても重要な収入です。

支出については、自分がどのような生活を過ごせれば満足か、具体的にイメージトレーニングをしてみましょう。チャレンジしたい趣味や生活スタイル、終の棲家のイメージなどを、ノートに書きだしてみましょう。退職金の活用方法や、将来、自分自身が受けたい介護サービスなどを調べてみることもお勧めします。

以上の収支プランを描いてみると、今のままで資金が足りているのか、不足しているのかがおおまかに分かります。資金が足りている場合でも、急病などの思わぬ出費への備えを考えておきましょう。もし不足しているのであれば、支出計画を見直し、資産形成に力を入れる必要があります。節約一辺倒では人生が味気なくなってしまうので、NISAなどの証券投資で資産運用をすることや、iDeCoなどで年金を準備することを検討しましょう。証券投資にはリスクがつきものですので、基礎的な知識はしっかりと身に付けていきましょう。

保険商品に関しては、独身者は、残された家族の生活のためにお金を残す必要性は低いので生命保険は不要と、一般的には言われます。しかし、長生きや保険適用外の病気のリスクに備えるものとして、貯蓄型保険や個人年金保険、介護保険、医療保険に加入した方が良い場合もあります。これらの中には、資産運用の機能を持つものもあります。自分の健康状態や家系の病歴、国や自治体の補助制度、会社の医療保険制度などを調べ、保険と資産形成のバランスも考えながら、必要な保障の内容を良く検討しましょう。

まとめ

老後資金は人によって必要な額が異なります。さらに、独身者は配偶者の年金収入が無いため、予想外に生活が厳しくなるケースがあります。自分の理想の生活を具体的な金額に落とし込み、資金計画をしっかり立てることが大事です。40代・50代の今のうちから準備をすることが必要です。40代の場合は、定年を65歳とすると最大で25年の運用期間があります。iDeCoやNISAなどを活用して、資産形成に取り組む時間は十分にあります。

何をどう始めればよいかわからないときは、ファイナンシャルプランナーなどの専門家に積極的に相談するのもおすすめです。このコラムを参考にして、自分らしい充実した人生をぜひ実現してください。

編集協力:寺澤 真奈美 2級ファイナンシャル・プランニング技能士

編集/文責:野村ホールディングス株式会社 ファイナンシャル・ウェルビーイング部

記事公開日:2025年4月1日

関連記事