2022年10月から、火災保険が改定されます

火災保険は諸条件によって保険料が異なりますが、2022年度に多くの場合において火災保険料が値上げされる見通しです。ここでは、その理由と対策などについてお伝えします。

- 火災保険の保険料の目安となる参考純率が平均10.9%引き上げられたことを踏まえ、火災保険の保険料がアップするケースがあります。

- 改定前に、加入中の火災保険を確認しておきましょう。

平均10.9%の引き上げ幅は過去最大

毎年のように自然災害が発生しているなかで、損害保険料率算出機構が火災保険の保険料の目安となる参考純率を平均10.9%引き上げました。今回の引き上げ幅は2005年の平均8.7%を上回り過去最大です。これを受けて、2022年10月に多くの損害保険会社で個人向けの火災保険の改定が予定されています。

損害保険料率算出機構が参考純率の改定率の例として示している中で、最大は+36.6%(沖縄県、H構造、築10年以上)、最小は▲13.8%(山口県、H構造、築5年未満)となっています。

<築5年未満の例>

| M構造 (マンションなど) | T構造 (鉄骨造住宅など) | H構造 (木造住宅など) | ||||

|---|---|---|---|---|---|---|

| 都道府県 | 改定率 | 都道府県 | 改定率 | 都道府県 | 改定率 | |

| 三大 都市圏 | 東京都 | +1.7% | 東京都 | ▲0.6% | 東京都 | +3.3% |

| 大阪府 | +15.3% | 大阪府 | +15.6% | 大阪府 | +24.6% | |

| 愛知県 | +4.5% | 愛知県 | ▲2.1% | 愛知県 | +3.8% | |

| 最大 | 宮崎県 | +30.5% | 山梨県 | +21.9% | 大阪府 | +24.6% |

| 最小 | 山形県 | ▲4.7% | 山口県 | ▲11.6% | 山口県 | ▲13.8% |

<築10年以上の例>

| M構造 (マンションなど) | T構造 (鉄骨造住宅など) | H構造 (木造住宅など) | ||||

|---|---|---|---|---|---|---|

| 都道府県 | 改定率 | 都道府県 | 改定率 | 都道府県 | 改定率 | |

| 三大 都市圏 | 東京都 | +7.3% | 東京都 | +3.2% | 東京都 | +5.9% |

| 大阪府 | +21.5% | 大阪府 | +22.4% | 大阪府 | +30.9% | |

| 愛知県 | +9.3% | 愛知県 | +2.2% | 愛知県 | +7.6% | |

| 最大 | 宮崎県 | +33.0% | 山梨県 | +33.4% | 沖縄県 | +36.6% |

| 最小 | 山形県 | +1.1% | 山口県 | ▲7.1% | 山口県 | ▲10.3% |

いずれも建物構造および都道府県の別に、保険金額を建物2,000万円、家財1,000万円とした場合の改定率

出所:損害保険料率算出機構のニュースリリース(火災保険参考純率改定のご案内2021年6月16日)を基に作成

改定内容のまとめ

火災保険の保険料率に参考純率を使用するかどうかは損害保険会社に委ねられていますので、必ずしも参考純率の改定率と同一にはなりませんが、全体の傾向としては保険料の引き上げに向かうものと考えられます。

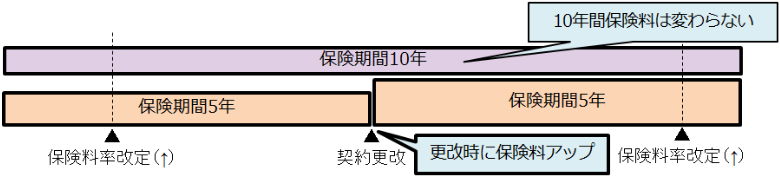

また、今回の改定では、保険期間が最長10年から最長5年に短縮されます。火災保険は保険期間を長期に設定するほど保険料が割引になる仕組みのため、保険期間が短縮されることで割引率は小さくなります。さらに、保険料率が引上げで改定されたとき、すでに加入している保険契約に反映されるのは、次回の更改時ですので、保険期間が短くなるほど保険料率の改定の影響を受けやすくなるといえます。

- 保険料率の改定

- 保険期間が最長5年に短縮

<保険期間が短いほど保険料率改定の影響を受けやすい(イメージ)>

火災保険の改定の理由

今回の参考純率の改定の原因と考えられるのは、度重なる自然災害による保険金支払いの増加です。また、今後はさらに世界の平均気温の上昇等の気候変動リスクが増大することも見込まれ、自然災害リスクの長期的な評価が難しくなっているとされています。

<2019~2020年度に発生した主な風水災による支払保険金(見込みを含む)>

| 年度 | 主な風水災 | 支払保険金 (火災保険) |

|---|---|---|

| 2019年度 | 令和元年台風15号 (令和元年房総半島台風) | 4,244億円 |

| 令和元年台風19号 (令和元年東日本台風) | 4,751億円 | |

| 2020年度 | 令和2年7月豪雨 | 848億円 |

| 令和2年台風10号 | 932億円 |

出所:一般社団法人日本損害保険協会「近年の風水害等による支払保険金調査結果(見込み含む)」を基に作成

加入している火災保険の確認を

火災保険に加入していて、10月以降に契約更改を迎えるという方は、いまの契約内容を確認してみましょう。加入当時は必要性を感じていなかった補償であっても、昨今の自然災害の発生から付け足しておきたい補償があるかもしれません。単純に保険料だけを考えるのであれば、改定前後で保険料がどれだけ変わるかを代理店等に確認してみるとよいでしょう。改定前に火災保険に入り直すことで保険料を抑えられるケースも考えられます。「現在の加入プランを継続する」、「改定前に長期(最長10年)で加入する」、「改定後にいまよりも安い保険会社に乗り換える」など、いくつかのケースで検討してみることも大切です。

自然災害の発生リスクの高まりによって、火災保険の保険料は値上げの流れになっています。また、2022年10月には火災保険とセットで加入する地震保険も改定されます。加入している保険を再確認するよい機会とされてはいかがでしょうか。なお、詳細は損害保険会社によって異なりますので、代理店等でご確認ください。

掲載されている内容は2022年9月7日時点のものです

本資料はライフプランニングの参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。本資料において。当社は本資料の内容に関与しておらず、事実関係も確認しておりません。また内容についても当社は責任を負うものではありません。なお、使用するデータおよび表現等の欠落、誤謬等につきましては当社はその責を負いかねますのでご了承ください。また、本資料は提供させていただいたお客様限りでご使用いただきますようお願い申し上げます。本資料は2022年9月現在の情報に基づいて作成しております。将来変更の可能性があります。

文責:山田コンサルティンググループ株式会社

関連記事