【3分で読める】時間を味方に!自分の将来に投資のススメ

自分の将来を考える時に「時間」は大きな味方になります。お金の面だけでなく自分自身へ投資する自己投資の面でも、早めに少しずつ取り組むことで将来の安心や充実につながりやすくなります。本コラムでは、日常の楽しみと将来の安心のバランスを意識しつつ、金融資産の作り方と自己投資の進め方をわかりやすく紹介します。

充実した将来の準備〜お金の使い方

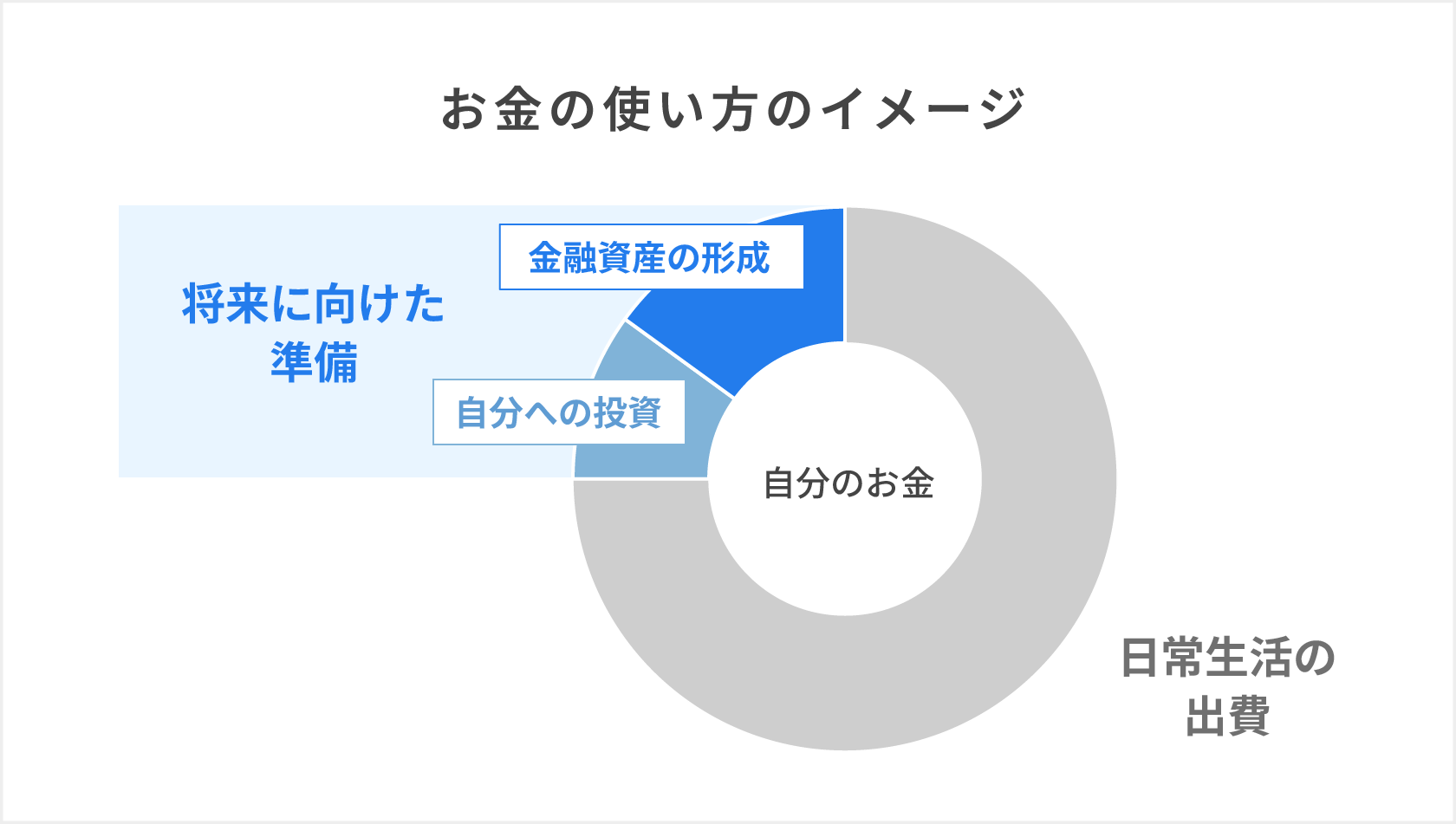

まず大切なのは、「日常」と「将来」でお金の使い方を分けて考えることです。日常は生活費の他に、交際費や趣味、外食などの楽しみのためのお金も含まれます。将来とは、数年〜数十年後の安心や選択肢を広げるための準備で、貯金・投資、学び、健康への投資などが該当します。どちらか一方に偏るのではなく、両方をバランスよく考えることが大切です。日常生活の多くを我慢する必要はありませんが、将来のための行動を「早めに」「無理なく」「継続する」形で取り入れると効果が出やすくなります。

金融資産の作り方

何をどこから始めたらいい?

まとまった金額を一度に用意したり、難しい投資テクニックを急いで学んだりする必要はありません。まずは身近に始められる方法から取り組みましょう。おすすめは、給与天引を活用して毎月の積立を自動化する積立投資です。一度手続きをしてしまえば継続されるため、手間がかからず確実に積み立てられます。そして、小さな金額から投資を始めることで、無理なく続けることができます。

時間はどんな味方をしてくれる?

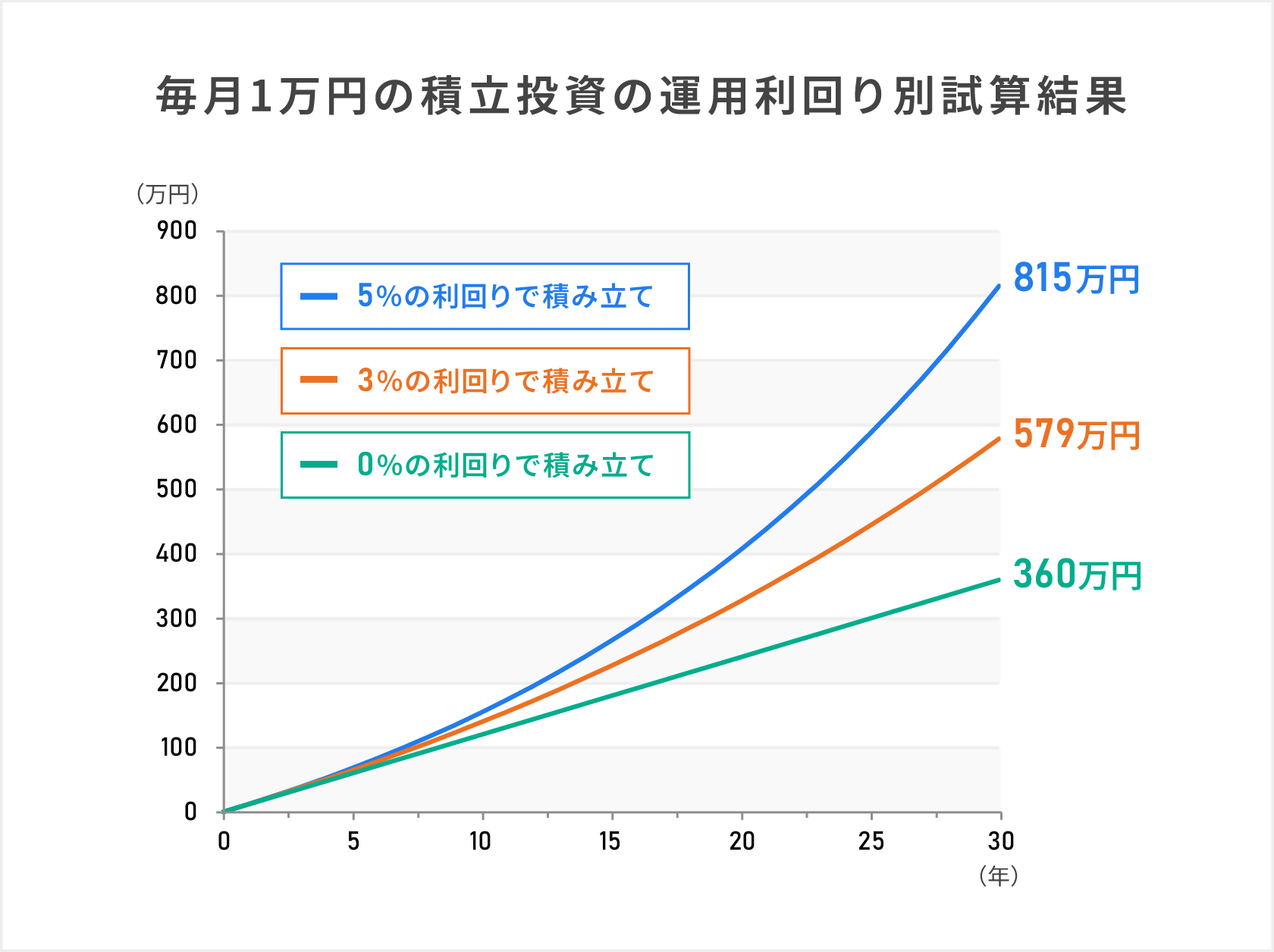

運用期間が長期化するほど、「複利効果」により運用結果の差が拡大します。複利は運用の利益分を元本に加えて運用する方法なので、時間が経つほど利益が雪だるま式に増えていくことになります。では、長期間、積立投資をすることの効果を実感してもらうために、毎月1万円を積み立てた場合のイメージを見てみましょう。

| 運用利回り(年率) | 積立期間(月1万円) | ||

|---|---|---|---|

| 10年 | 20年 | 30年 | |

| 5% | 154万円 | 406万円 | 815万円 |

| 3% | 139万円 | 327万円 | 579万円 |

| 0% | 120万円 | 240万円 | 360万円 |

上記の表とグラフは、毎月1万円の積立投資を、運用利回りが年率0%、同3%、同5%の3通りで、1年複利による試算を行った結果を示しています。運用利回り0%、つまり運用しなかった場合と運用利回り5%を比較すると、積立期間10年の結果は、0%では120万円、5%では154万円で、その差は金額で約34万円、元本(120万円)の約28%ですが、積立期間30年では360万円と815万円となり、その差が金額で約455万円、元本(360万円)の約126%に拡大します。長期の方が良い結果であるのは、複利効果のおかげです。

デメリットはある?

複利は運用の利益分を元本に加えて運用する方法のため、途中で引き出すと期待した効果が得られないことがあります。また、投資には元本割れになるリスクがあるので、1つの金融商品に集中して投資することは避け、色々な金融商品に分けることでリスクを抑えることも大切です。多くの金融商品は長期で保有するとリスクが低減される傾向があり、若いうちから始めることで時間を味方にすることができます。

自己投資の進め方

何を?どんな効果があるの?

自分への投資は勉強や資格取得、趣味を通じた経験、人脈づくり、運動や健康管理に時間を割くことなどがあります。これらは短期的には収入を生まないように見えますが、長期的にはスキルアップや昇給、転職で有利な条件を得るなどして収入が増える期待があります。 収入が増えると、毎月の積立額や投資に回せる資金が増え、金融資産の形成スピードを高めることも可能になります。

時間はどんな味方をしてくれる?

時間をかけることで学んだことや経験は複利的に働きます。短期ではわずかな差でも、継続的な学びや経験の積み重ねがやがて大きな能力や信頼となり、それが仕事や人間関係、暮らしの質の向上につながります。こうした蓄積が、結果として人生の充実にもつながります。ここでも「早めに・無理なく・続ける」がキーワードになります。

まとめ

将来、充実した人生を送るためには、お金の準備と自分への投資を両輪で進めることが大切です。日常の楽しみを大事にしつつ、毎月少しずつの資産形成と継続できる形での自己投資を始めてみましょう。時間を味方につけることで、将来の安心と充実に近づきやすくなります。

編集/文責:野村ホールディングス株式会社 ファイナンシャル・ウェルビーイング部

記事公開日:2026年1月7日

関連記事