【3分で読める】住宅価格の高騰下 マイホーム購入時の住宅ローン

はじめに

近年、住宅価格の上昇が続き、マイホーム購入を考える人にとっての購入資金や、住宅ローン(以下、ローン)の返済計画に悩んでいる方が増えています。このコラムでは、住宅購入に必要な諸費用、月々のローン返済イメージを整理して、無理のない資金計画をサポートします。

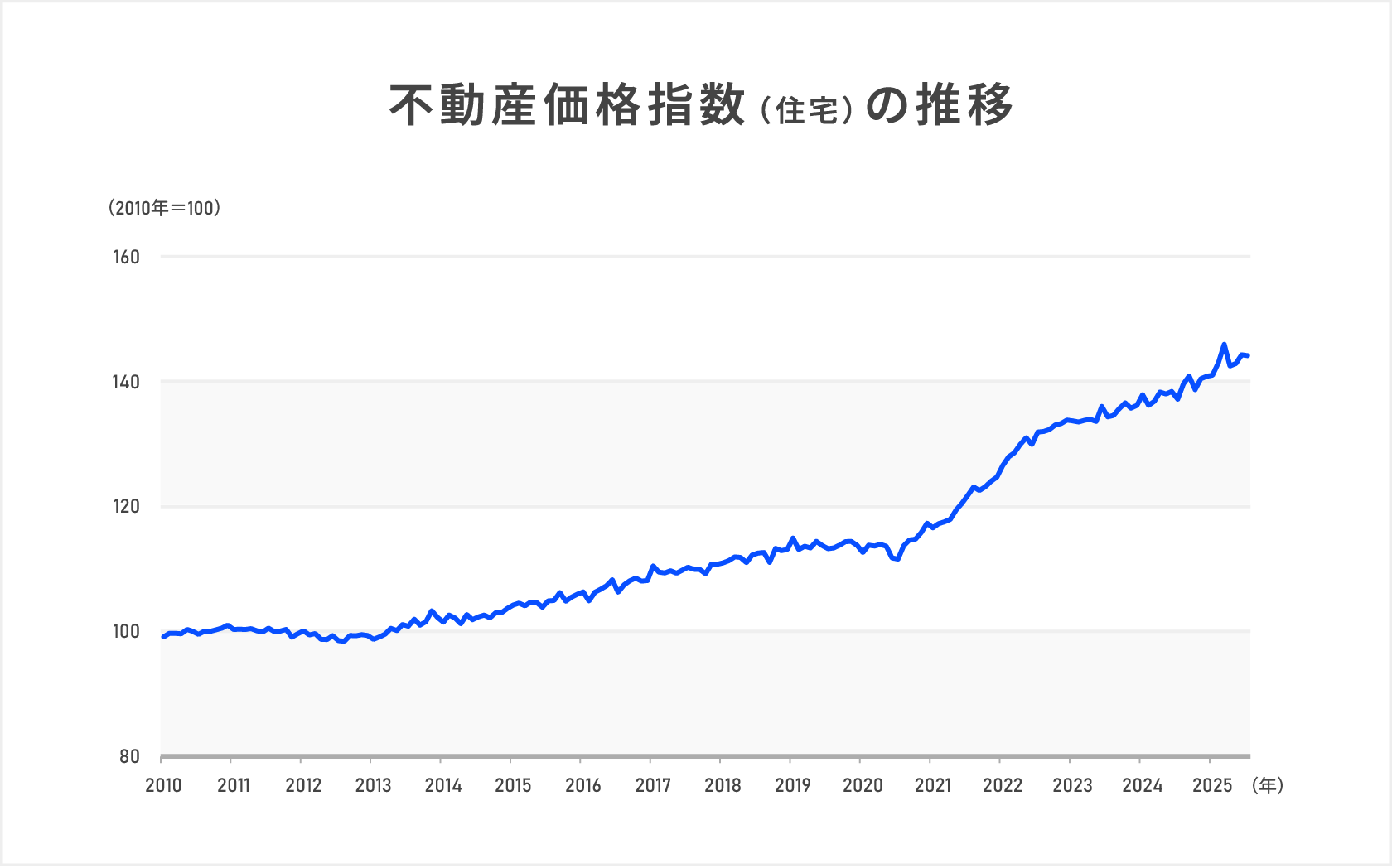

住宅価格が高騰している現状と背景

2020年代に入り、住宅価格は上昇傾向が続いています。背景には、一般的に低金利が長期間続いたことにより住宅購入者が増加して住宅需要が回復したこと、都市部での土地不足、資材・人件費などの建設コストの高騰などが挙げられます。これから住宅購入を予定している方にとって、住宅価格の上昇は住宅を購入するための自己資金(頭金+諸費用)やローンの借入額が増えることを意味します。

住宅購入価格、購入に必要な自己資金と返済予定額の目安

住宅購入にあたり、希望する物件価格を明確にして、自己資金(頭金+諸費用)を準備します。一般的に自己資金(頭金+諸費用)は物件価格の約10〜20%を目安とするケースが多いですが、物件の価格やローンの設定条件によって異なります。また、頭金を増やすことで、毎月の返済負担を抑えることが可能です。

諸費用とは、印紙税・登記費用・仲介手数料・ローン手数料・火災保険などです。物件によって異なりますが、一般的に価格の約10%程度を目安として、事前に見積りして、余裕をもって資金を準備しましょう。なお、ローンを設定する際は、複数の条件を比較して、自分の状況に合った金融機関を選ぶことも重要です。

| 全国平均 | 首都圏平均 | ||

|---|---|---|---|

| 購入価格 | マンション | 5,592万円 | 6,569万円 |

| 戸建て | 3,826万円 | 4,363万円 | |

| 自己資金額 | マンション | 1,338万円 | 1,833万円 |

| 戸建て | 323万円 | 411万円 | |

| 1ヶ月当たりの予定返済額 | マンション | 16.0万円 | 17.3万円 |

| 戸建て | 11.9万円 | 13.3万円 |

ローンを無理なく返済できる目安として、年収に対する借入総額は、一般的に約20〜25%程度です。月々のローン返済が生活費を圧迫することのないよう、教育費や老後資金など将来必要となる費用を考えてローン返済の計画を立てましょう。

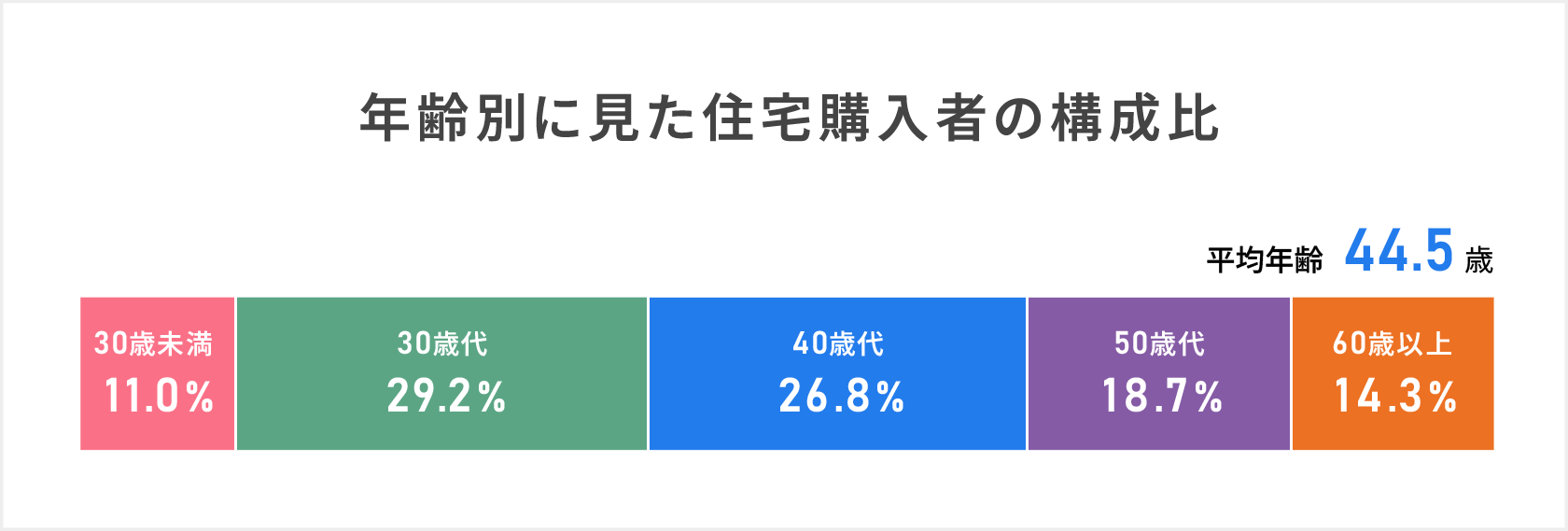

2024年度フラット35利用者調査報告によると、住宅購入者の年齢別構成比は、30代・40代の現役世代が中心で、平均購入年齢は44.5歳です。10年前の2014年度の調査では30歳代以下の年代が50%以上占めていましたが、2022年度以降30歳以下の住宅購入比率が低下しています。主な要因としては、一般的に住宅価格の高騰で購入を断念する、ライフスタイルや価値観の変化により利便性を重視して柔軟な住み替えが可能な賃貸住宅を選択する、などが挙げられます。

まとめ

住宅購入は、多くの人にとって人生における大きなライフイベントであり、多額の支出を伴います。しかし、多額の支出を一括で支払える人は少なく、多くの方がローンを活用することでしょう。まずはご自身の年収と貯蓄から「無理なく返せる借入額」を逆算し、頭金の目安や毎月の返済額、返済年数などを考えて、無理のない資金計画を立てることが重要です。住宅価格の上昇が続いている今だからこそ、「無理なく返済できる金額はいくらか」、「頭金や諸費用も含めてどれだけ用意できるか」を具体的に整理して、将来のライフプランも踏まえてローンを活用することが大切ではないでしょうか。

ローン返済計画の確認や見直しをしたい時に、ローンのシミュレーションツールを利用して「返済額」「返済期間」を試算してみるのも一つの方法です。

編集協力:野村證券株式会社 投資情報部 寺田 絢子

編集/文責:野村ホールディングス株式会社 ファイナンシャル・ウェルビーイング部

記事公開日:2025年12月2日

関連記事