資産形成、年齢に応じて資産をどう入れ替えていくのが理想?FPが解説

若いうちは株式を中心とした投資が良い?年齢を重ねていった場合にどうすれば?

新しいNISA制度がスタートし、これから本格的に投資を始めようとされている方も多いのではないでしょうか?将来のお金の不安を少しでも解消するために、資産を増やしたいと考えるのは自然なことです。資産形成の考え方として、年齢を重ねると共に、適切な方法は変わります。なぜならば、年齢に合わせて生活状況やリスク許容度、投資できる期間が変化するからです。そこで今回は「これから資産形成を本格的に始めたいけど、自分の年齢に合った投資方法ってなんだろう?」という疑問にお答えします。

年代別、資産形成において気をつけるべきポイントは?

20代~30代は資産形成の基本を学び、値動きのある株式投資なども取り入れてもよいでしょう。

投資を始めるには、以下のステップを参考にしてください。

- 金融商品の特長を理解する

- 自分の投資目的やリスク許容度を明確にする

- 投資の基本、『長期・積立・分散』でリスクを抑えながら資産を増やしていく

金融商品の特長を理解する

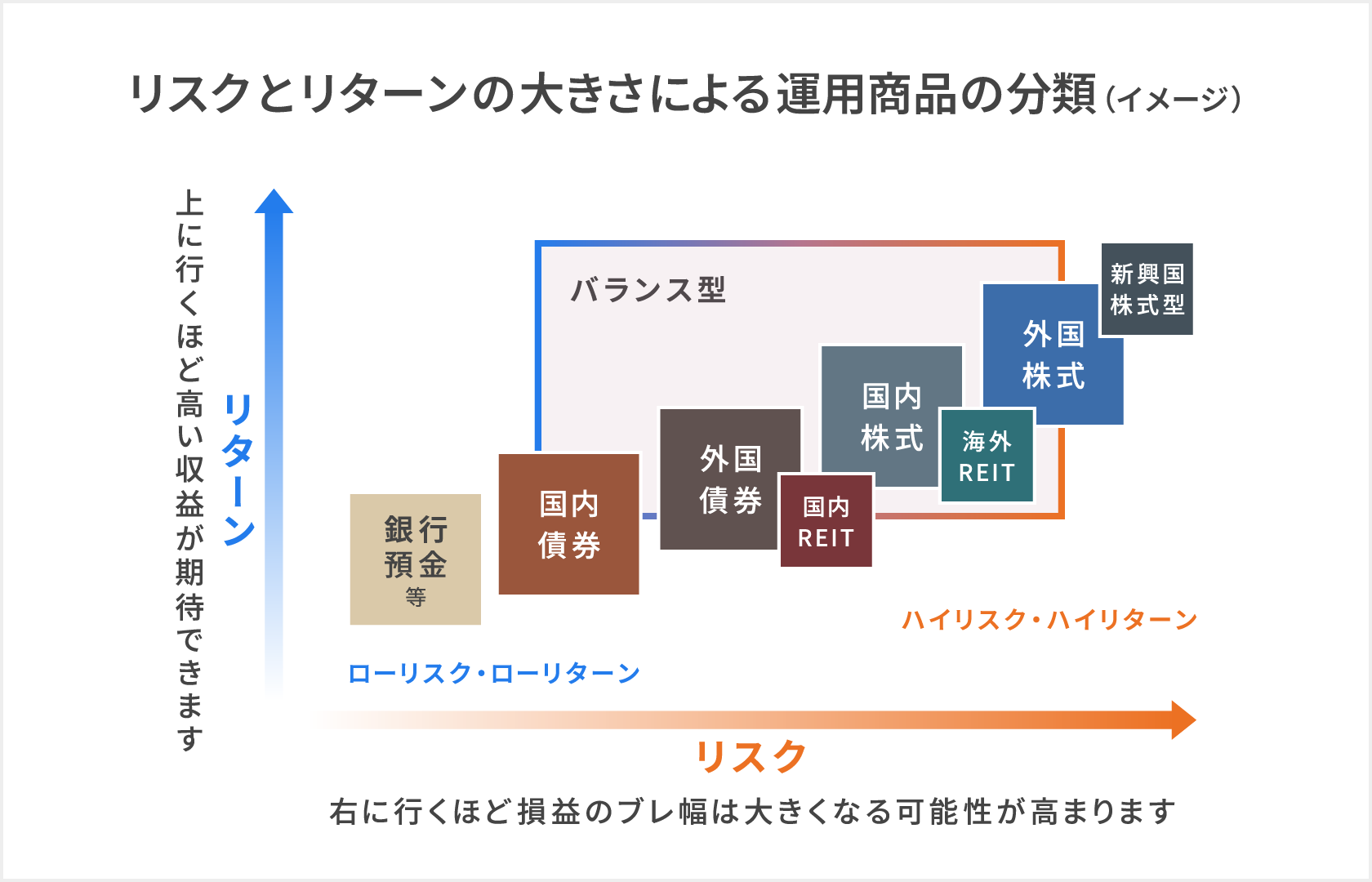

債券、株式、投資信託、外貨預金、暗号資産など様々な金融商品があります。自身で判断して運用していく商品と、投資信託のように専門家に金融商品の組み入れと運用を任せるものがあります。投資の対象、国や金融商品ごとの値動きの違い等を理解しておきましょう。

自分の投資目的やリスク許容度を明確にする

投資のリスクとは価格の振れ幅を意味します。そしてリスク許容度とは、最悪のパターンを想定して『どこまで価格が下落しても、値動きを気にせずに普段通り生活できるか』というような範囲を判断する基準です。金融商品によってリスクは異なり、過去にはリーマンショックやコロナショックなど、一時は価格が半分以下まで暴落した例もあります。リスクの大きな商品ほど得られる「リターン」も大きくなりますが、人によってリスク許容度は異なります。

投資の基本、『長期・積立・分散』でリスクを抑えながら資産を増やしていく

1.長期投資で安定したリターンを

金融商品の特長と自分のリスク許容度を把握したら、いよいよ実際の投資を始めていきましょう。

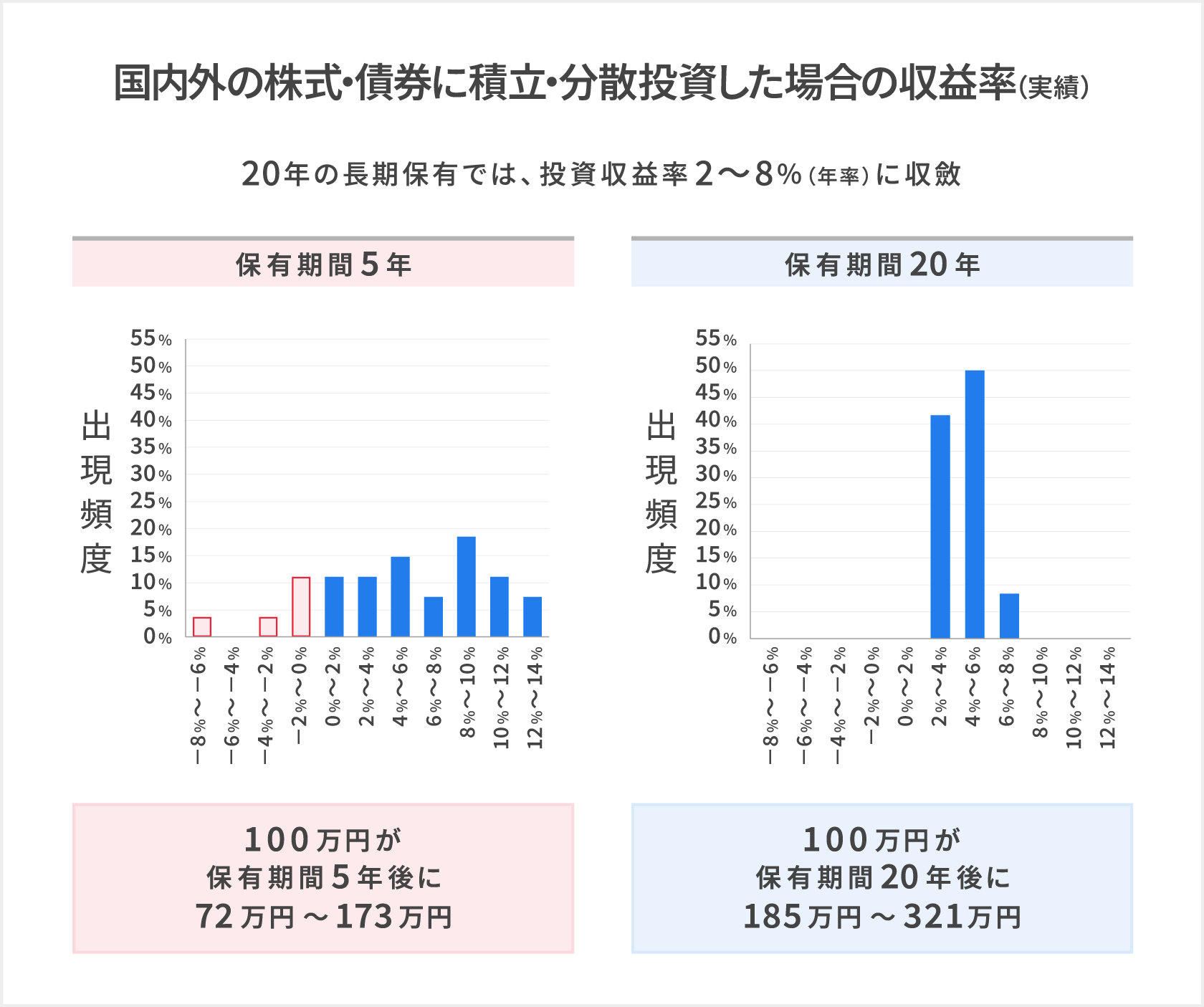

投資の基本は『長期・積立・分散』で行うことです。20代〜30代の場合は、仮に60歳以降に取り崩すとすると20年以上の長期間の運用が可能となります。株式投資のように値動きが大きいものはリスクも大きくなりますが、長期的に見ると株価上昇だけでなく、配当金の分配や株主優待などのリターンも期待できます。例えば100万円を投資した場合、投資してから5年後に価格が下がるかもしれません。一方、その後も投資を続けて投資期間を20年まで伸ばすと、リスクを分散して、安定したリターンを期待することができるのです。

20代〜30代という若い年代であれば、はじめは少額からでもよいので、早めに先行してリスクを取る経験を積むのがよいでしょう。株式などのリスクが高い商品でも、『長期投資』という時間の恩恵を最大限に活用し、資産を長い目線で大きく成長させていきましょう。

2.給与天引きなどを活用して積立投資を

投資を始めるための資金を確保することを考えましょう。毎月の給与から、資産形成に充てる分をまず差し引き、その残りの金額で生活する、というようにすれば、着実な資産形成が期待できます。給与天引きなどの制度の利用を考えてみましょう。手間がかからず、毎月一定額の貯蓄をすることが可能になります。加えて、NISAやiDeCoであれば運用益に税金がかからないというメリットがあるので、積極的に活用するとよいでしょう。

3.分散投資でリスクを軽減

1つの資産に集中するとその資産が下落した時に損失を免れることはできません。異なる値動きをする様々な資産を保有していれば、1つの資産が下落しても損失は限定的なものになります。例えば株式への投資では、1つの銘柄に集中するのではなく、様々な業種や銘柄に分散することに加え、投資するタイミングを分けることで、リスク軽減をすることが期待できます。これは国や通貨の分散も同様です。

40代はライフイベントに対応しながらの投資、資産状況によって見直しも

40代前後はキャリアも安定し収入も増える時期です。20代〜30代で投資を始めている方は、資産も増えている頃でしょう。これから投資を始める場合でも、まだ20年近い長期の運用が可能なので、遅すぎるということはありません。20代と比べて収入が増えていたとしても、未婚か既婚か、子どもがいるかどうかなどでライフステージが変化して、大きな出費が増えやすい時期でもあります。投資に充てられる金額は変わってきますが、早めに行動しましょう。

ご自身で運用を管理している場合は、定期的にポートフォリオを見直していきましょう。

よく陥りやすいのは、収入が上がるにつれて支出も増やしてしまうパターンです。投資に充てられる金額が増やせない、むしろ減ってしまうということは、できる限り避けたいところです。

一方で資金に余裕のある方は娯楽費や旅行費などの息抜きをバランスよく取り入れることが、長期の資産運用を継続していくコツになります。

50代〜60代以降の投資はリスク管理を重視

50代はまだまだ働き盛りでありながら老後の生活が目前まで迫ってくるため、リスク管理が重要になります。若い時にリスクを取って増やしてきた資産の価格が退職直前に暴落するような事態は、誰しも避けたいところです。

そのような事態を避けるため、具体的には、債券の割合を増やして、値動きのリスクを減らしていくことです。目標の資産額に応じて株式と債券のバランスを整えていくことで、リスクを抑えつつ、退職までに資産形成を進めましょう。

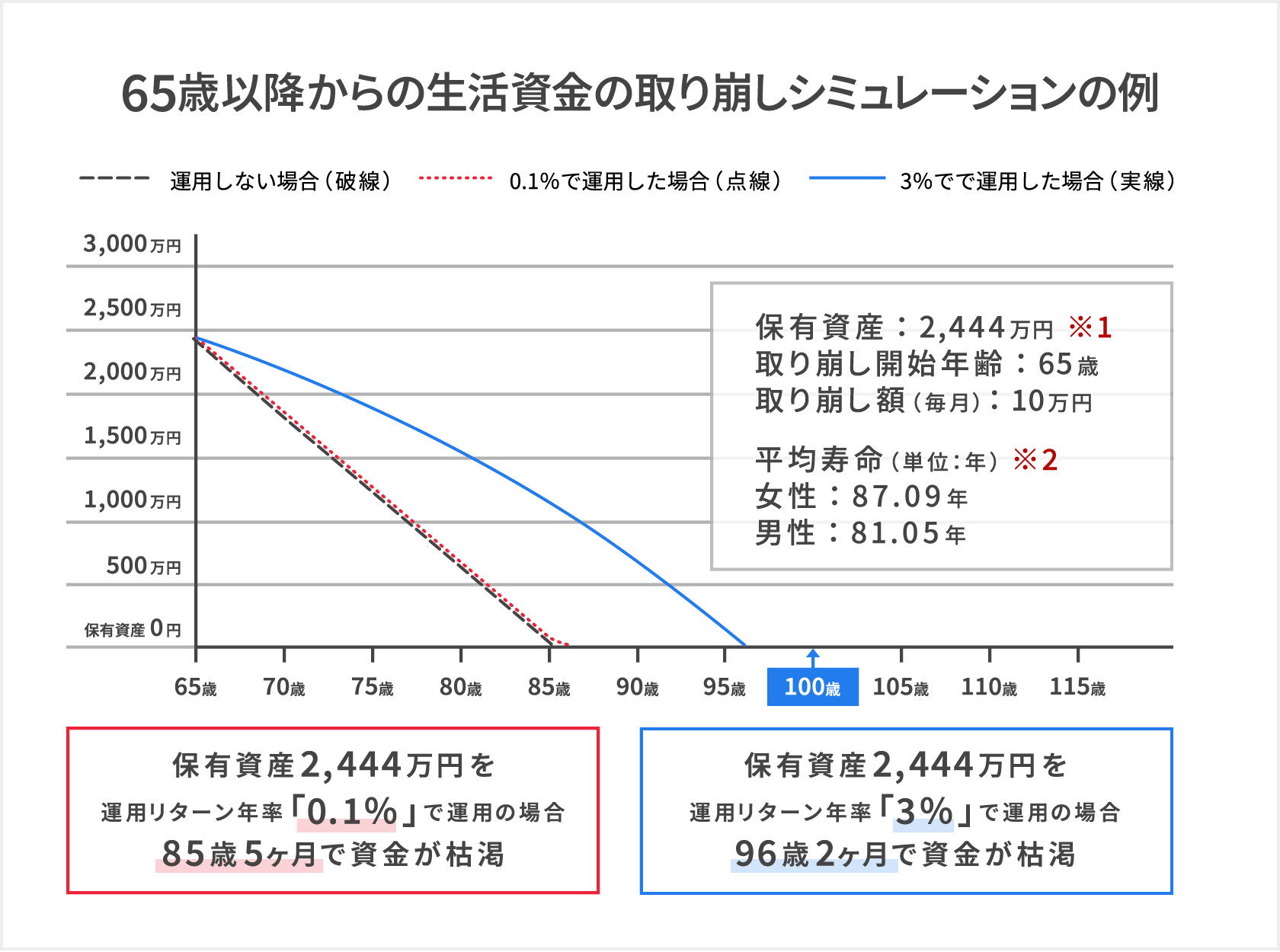

60代後半以降では、運用してきた資産を取り崩して生活費に充てていく段階となります。年金や社会保障の受給額とのバランスも考慮しながら、ライフスタイルに合わせた守りの運用が重要です。

運用中の資産を一定の比率で取り崩すことで、安定的な収益を得ながら貯金や定期預金よりも資産を長持ちさせることが期待できます。

1保有資産の初期入力値「2,444万円」は、シニア世代約3,000名のアンケート調査『金融ジェロントロジーにおける資産運用に関する調査(2017年11月:野村アセットマネジメント・野村資本市場研究所)』における平均金融資産

2厚生労働省『令和4年簡易生命表の概況』より平均寿命を引用

退職後もまだまだ人生が続く時代ですから、長期的に安定した運用を続けていくことが大切です。債券を中心にリスクを分散させながら、株式にも一部投資することで、老後の資産運用を不安なくすすめていきましょう。

資産形成は年代ごとに柔軟に運用バランスを変えていくことが大切

年代別資産形成と運用の成功ポイントは、若い頃は成長を目指す投資に比重を置き、中高年になったらリスクを抑えつつ安定した収入を確保する投資にシフトさせることです。

20代~30代はリスクを取れる年代です。株式の比率は高めに、長期・分散投資でリスクを軽減しながら積立投資を続けていきましょう。

40代は出費が増えやすく、様々なライフステージが訪れる年代です。変化に応じて見直しを行い、積立投資を続けてきましょう。退職後に向けて計画的に資金が確保できているかを意識し、引き続き長期的な視野で資産を運用しましょう。

50代〜60代以降は、リスクを抑え安定した運用を期待できる債券の比率を高めると良いでしょう。株式中心のリスク資産から、債券を中心とした安全資産へのシフトが効果的です。

ご自身で調整が難しいと感じる場合は、例えばターゲットイヤーファンドのように専門家が適切な資産配分で運用、バランス調整をしていく商品を活用することもひとつの方法です。

人生100年時代、お金の不安は尽きないものですが、各年代に応じて計画を見直し、リスクを抑えて資産形成を続けることが大切です。お金の不安をできるだけ減らし、安心して暮せるよう、今のうちからしっかりとマネープランを考えていきましょう!

編集協力:寺澤 真奈美 2級ファイナンシャル・プランニング技能士

編集/文責:野村ホールディングス株式会社 ファイナンシャル・ウェルビーイング部

記事公開日:2025年4月18日

関連記事