18歳未満向け「こどもNISA」が税制大綱入り!制度のポイントと導入の意図は?

2024年に大幅に制度拡充されて話題になった「NISA(少額投資非課税制度)」。

2027年からは、18歳未満を対象とした、いわゆる「こどもNISA1」が設定される方針が、「令和8年度税制改正大綱」(以下、「大綱」)で示されました。

本コラムでは、新設予定の「こどもNISA」制度のポイントや現行制度との違いを整理し、新設に至った社会的背景について解説します。2

1「こどもNISA」という名称は本コラム上の通称であり、大綱には非課税口座に新たに設けられる「未成年者特定累積投資勘定」と記載されています。

2本コラムは大綱に基づき、情報提供を目的として一般的な概要をまとめたものです。今後の審議動向によっては記載内容と異なる制度となる可能性もあることにご留意ください。

現行NISAと「こどもNISA」の概要

そもそも、現行の「NISA」とは

まず、現行のNISAの概要を簡単におさらいします。NISAは、少額からの投資を行う方のために2014年1月にスタートした「少額投資非課税制度」です。

通常、株式や投資信託が値上がりして配当や売却時に利益が出ると、約20%の税金がかかりますが、NISAを活用した投資ではこの税金がかかりません。

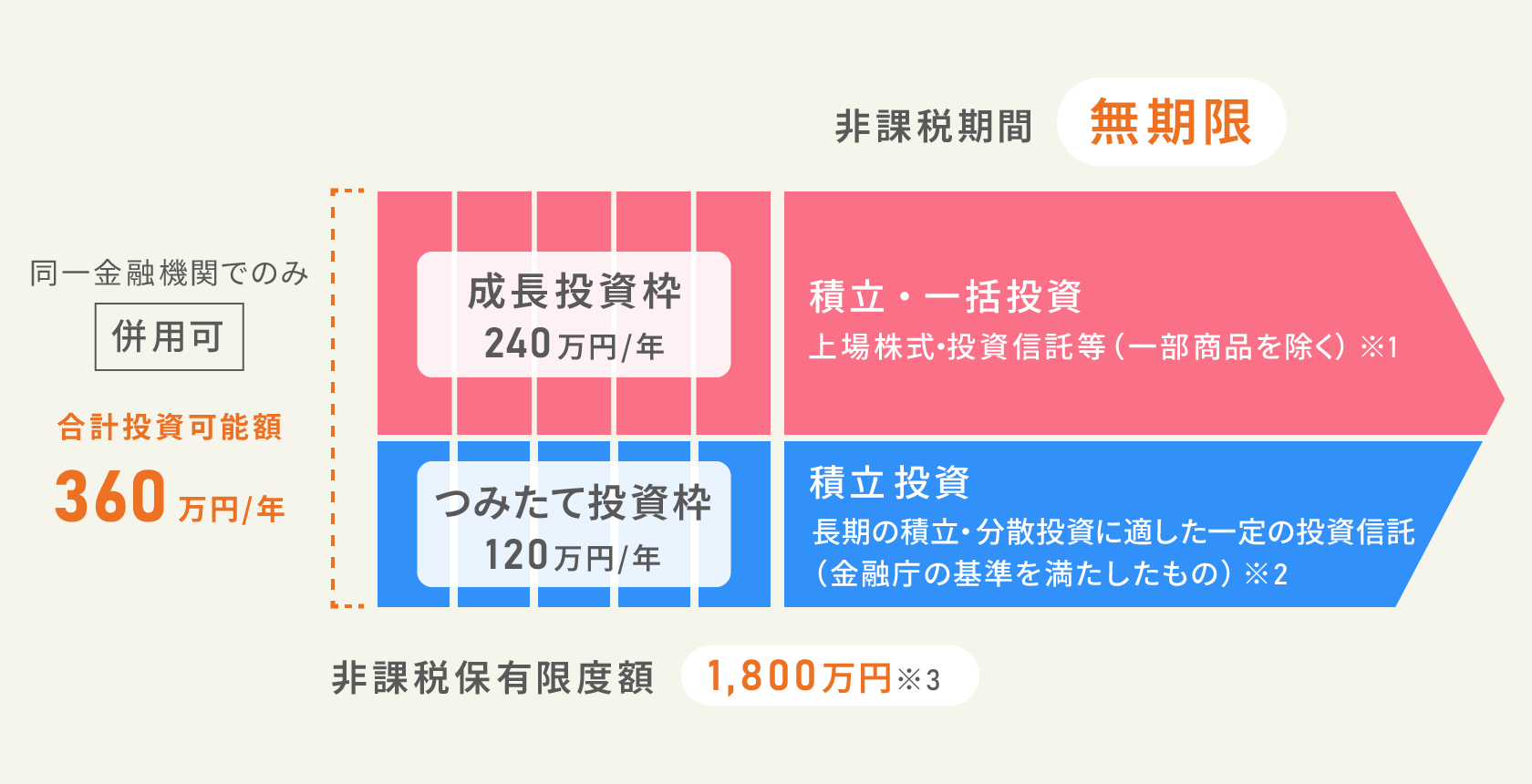

2024年からのNISA(少額投資非課税制度)では年間の投資枠が大幅に増え、口座開設期間が恒久化されました。また、安定的な資産形成を目的にした「つみたて投資枠」と上場株式や投資信託の売買などに使える「成長投資枠」が併用でき、NISAの使い勝手は大きく向上しました。

所得税15%、住民税5%、復興特別所得税0.315%(復興特別所得税は2037年末まで)。特別分配金は非課税。

1以下のものが除外されます(①整理・監理銘柄 ②信託期間20年未満、毎月分配型の投資信託及びデリバティブ取引を用いた一定の投資信託等)。

2長期の積立・分散投資に適した公募株式投資信託で、金融庁への届出商品に限定されます。

3投資枠は再利用可能。成長投資枠は1,200万円が上限。

「こどもNISA」の概要とポイント

「こどもNISA」と、現行のNISAの概要をまとめてみました。

| NISA | |||

|---|---|---|---|

| つみたて投資枠 | 成長投資枠 | ||

| こどもNISA | |||

| 対象年齢 | 0歳~17歳 | 18歳以上 | |

| 非課税保有期間 | 17歳まで | 無期限 | |

| 年間投資枠 | 60万円 | 120万円 | 240万円 |

| 非課税保有限度額 | 600万円 | 1,800万円 | |

| 最大1,200万円まで | |||

| 対象商品 | 長期の積立・分散投資に適した一定の投資信託1 | 長期の積立・分散投資に適した一定の投資信託 | 上場株式・投資信託等2 |

| 買付方法 | 定時・定額の積立投資 | 定時・定額の積立投資 | 指定なし |

| 引き出し | 一定の要件3の下 12歳以降引き出し可能 | いつでも引き出し可能 | |

1長期の積立・分散投資に適した公募株式投資信託で、金融庁への届出商品に限定されます。

2以下のものが除外されます(①整理・監理銘柄 ②信託期間20年未満、毎月分配型の投資信託及びデリバティブ取引を用いた一定の投資信託等)。

3資金の使途が子のためのものであり、子が払出しに同意したことを示す書面とともに、親権者等(口座管理者)が申出書を金融機関に提出した場合、12歳以降の引き出しが可能となります。

「こどもNISA」では、0~17歳の口座開設が可能となります。

利用できるのは投資信託の「つみたて投資枠」に限定されます。

年間の投資上限は60万円、総額の上限は600万円とする方向です。

引き出しは原則として12歳以降できるようになり、子どもの同意を得た場合のみ、親権者等による引き出しが可能となります。また、子どもの年齢が18歳に達した際、年間投資枠等については、18歳以上向けの制度に移行する仕組みとなります。

制度は、早ければ2027年から開始される見込みです。

「こどもNISA」のポイントは? どういうことが期待されているの?

過去制度との比較

制度のポイントや位置づけを理解するうえで、2023年末まで存在した「ジュニアNISA」との比較が参考になります。特徴を比較してみましょう。

| ジュニアNISA(2023年末に廃止) | こどもNISA | |

|---|---|---|

| 年間投資枠 | 80万円 | 60万円 |

| 非課税保有期間 | 5年間 | 17歳まで1 |

| 対象商品 | 上場株式・投資信託等2 | 長期の積立・分散投資に適した一定の投資信託3 |

| 引き出し | 原則18歳まで不可 | 一定の要件4の下 12歳以降引き出し可能 |

118歳に達した時点で、18歳以上向けの制度に移行する仕組みとなります。

2以下のものが除外されます(①整理・監理銘柄 ②信託期間20年未満、毎月分配型の投資信託及びデリバティブ取引を用いた一定の投資信託等)。

3長期の積立・分散投資に適した公募株式投資信託で、金融庁への届出商品に限定されます。

4資金の使途が子のためのものであり、子が払出しに同意したことを示す書面とともに、親権者等(口座管理者)が申出書を金融機関に提出した場合、12歳以降の引き出しが可能となります。

2023年末まで存在した「ジュニアNISA」は、年間上限80万円で個別株など幅広い商品を対象としていましたが、原則として「18歳になる年の年末まで払い出しができない」厳格な制限があり、非課税期間も5年と限定的でした。制度終了の2023年度末時点の口座数は約104万件と、普及が限定的だった理由はこのあたりだと言われています。

また、投資対象商品が広かったため、本来の「こどものための資金」という趣旨と異なる使い方が問題視されるケースもありました。

『こどもNISA』はどうなる?想定されるポイントと期待

教育資金としての活用

「こどもNISA」は教育資金準備を目的とする投資を、促進する一面があると言えるでしょう。

例えば中学校3年間の費用は、公立と私立で平均300万円以上の差があります。また昨今のインフレにより、通塾などの学習費が今後より上昇することも考えられます。こどもNISAの引き出し制限は原則12歳以上なので、まさに中学生以降の教育資金ニーズに対応できると言えます。

また、「こどもNISA」への資金の出し手は、実質的に親や祖父母が中心となることが想定されます。その観点で、年間110万円までの贈与が非課税になる「暦年贈与」と合わせた利用も検討の余地があると思われます。

さらに、つみたて投資枠に限定されているため、長期・積立・分散投資の効果を享受できるため、比較的リスクのコントロールができる資産運用が期待できます。

あらゆる世代の金融リテラシーの向上へ

前述した通り、「こどもNISA」の実質的な資金の拠出者は、親や祖父母となると言えます。子や孫を持つ世代の方は、「子どものために、資金づくりをしてあげたい」という気持ちがあるのではないでしょうか。

2024年度にJ-FLEC(金融経済教育推進機構)が設立され、国民の金融リテラシー向上の機運が高まる中で、 今まで投資に無関心だった人や、なんとなく始めていなかった人に対して、「こどもNISA」の新設は行動の入口を提供すると言えます。家族内でお金の基本や計画の立て方を話し合う機会が増え、世代を超えた金融リテラシーの向上につながることが期待できます。

まとめ

NISAは2024年の制度改正後、口座数は約2700万(2025年6月末)まで拡大しましたが、30~50代の利用者が約56%と半数以上を占める現状を踏まえると、家族単位での資産形成を後押しする「こどもNISA」は、投資人口の裾野拡大や適切な資産形成の実現に向けた次の一手と位置づけられます。

長期・積立・分散投資の効果は、長く続けるほどリスクのコントロール効果も期待できるので、こども世代の活用が長期的には日本の家計金融資産の拡大に貢献することが期待されます。

制度開始予定の2027年に向けて、引き続き公表される情報に注目していきましょう。

編集/文責:野村ホールディングス株式会社 ファイナンシャル・ウェルビーイング部

記事公開日:2025年12月25日

関連記事