積立投資で資産形成を!

なぜ資産形成に「積立」が必要なのでしょうか?積立投資の魅力について、野村證券(株)マーケティング部 高橋 美咲が解説します。

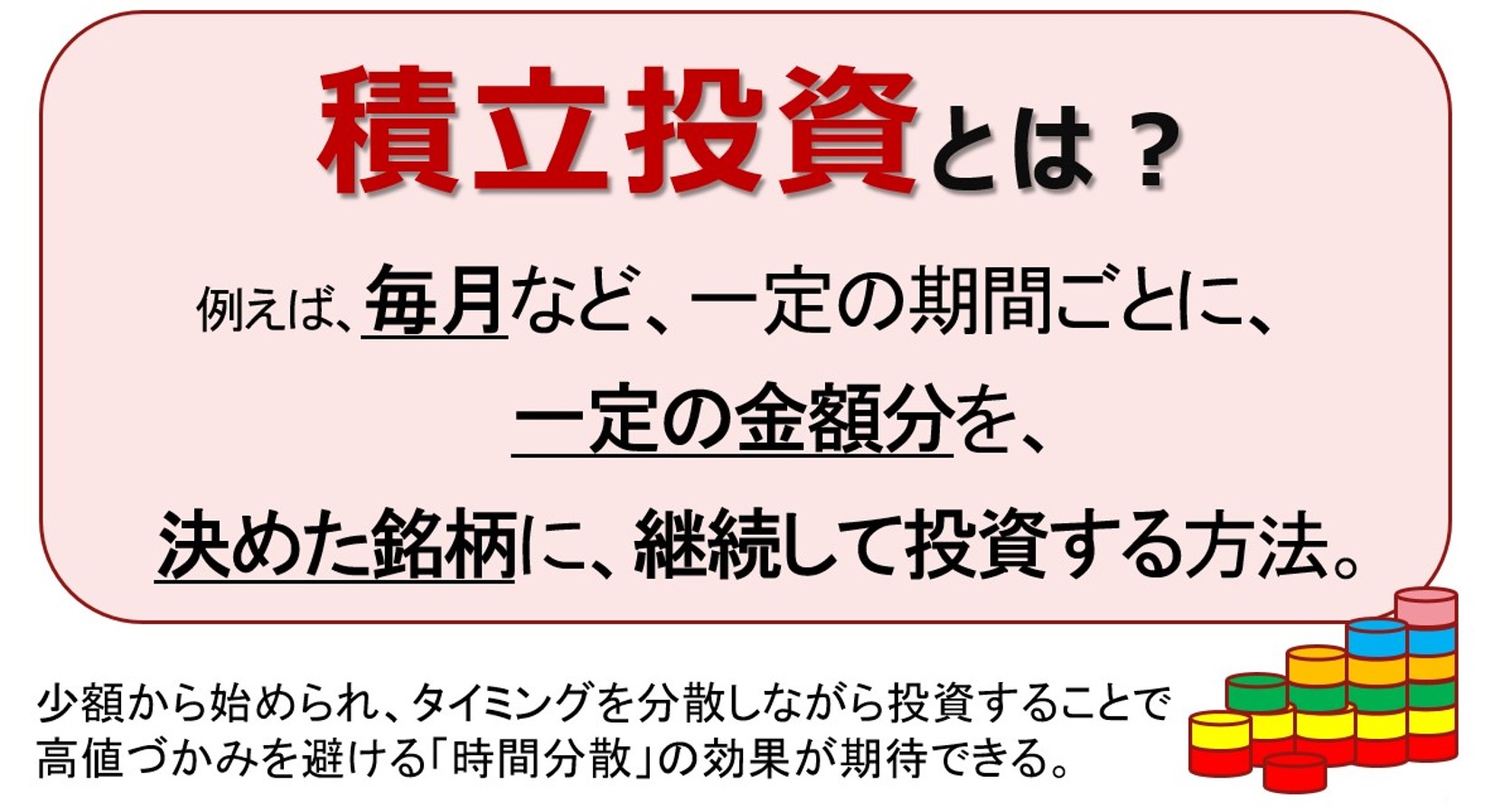

積立投資とは?

税制メリットのあるNISAやiDeCoを利用して資産形成を考える際に、必ず登場するキーワード「積立投資」とは何でしょうか。資産形成に積立投資が有効な理由について、確認していきましょう。

積立投資とは、毎月1万円などあらかじめ金額を決めておき、同じ銘柄に継続して投資する方法のことです。少額からはじめることができ、かつ時間分散=タイミングをずらしながら少しずつ投資金額を増やしていくことができるので長期の資産運用には効果的な投資手法と言われています。

まず始めに、積立投資の魅力をお伝えするため、シミュレーション事例を紹介します。

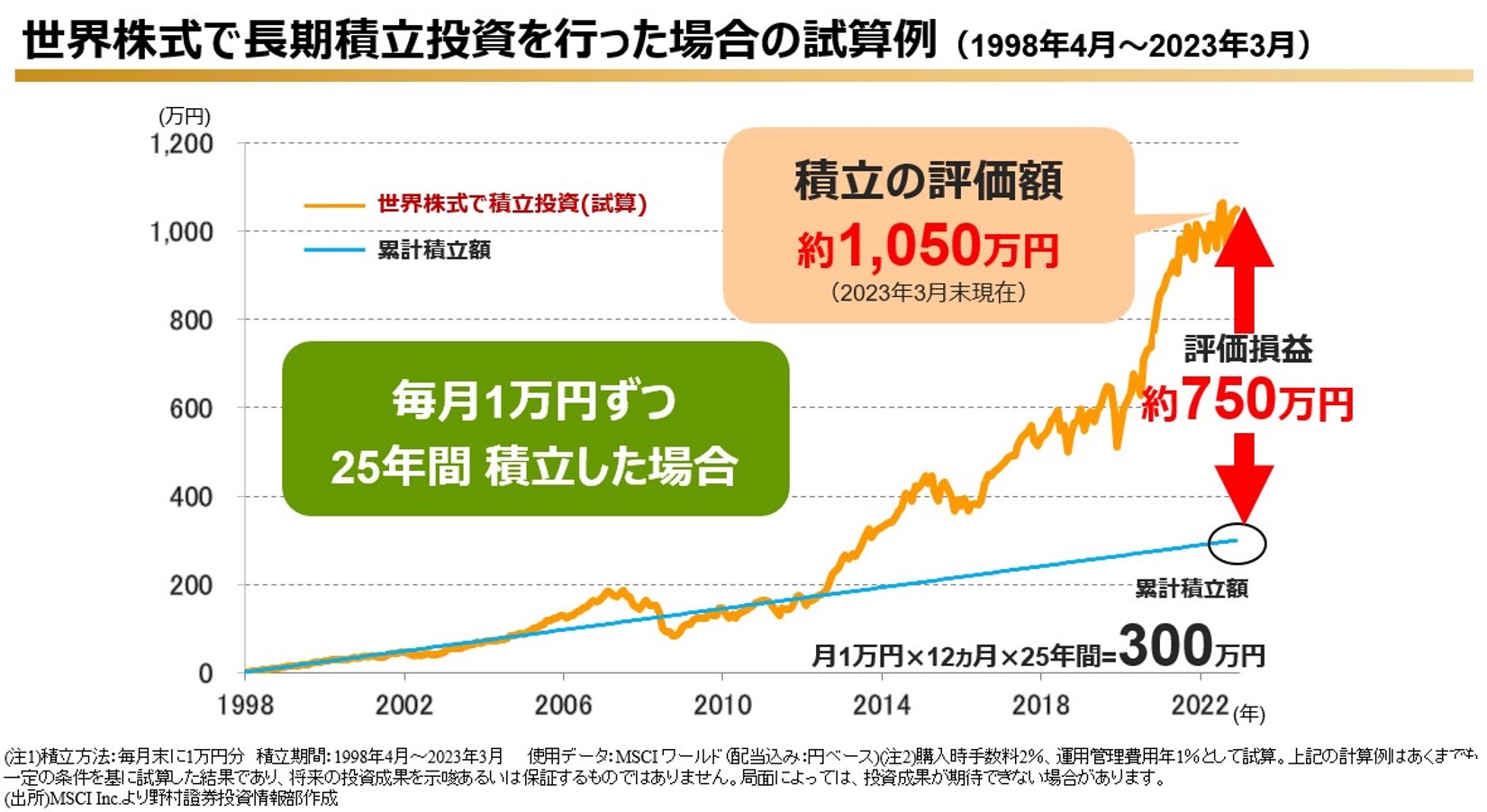

下のグラフは、1998年4月から2023年3月までの25年間、世界株式指数の実際の値動きに合わせて、毎月コツコツと1万円ずつ積み立した場合のイメージです。積み立てた金額は25年間で300万円に対し、25年後の資産の評価額は1,050万円となり、累計積立額の約3倍以上に資産がふくらんだという試算結果になりました。

まさに「チリも積もれば山となる」ですね。このシミュレーション結果を見て、あなどるなかれ毎月の1万円の積立!と思った方も多いのではないでしょうか。ちょうど25年ほど前、社会人になったばかりの解説者は、新入社員でお給料が少なかった時代ではあるものの、頑張れば毎月1万円ぐらい工面できたのではないか、何故この時に積立を始めなかったのか、後悔先にたたずでした。

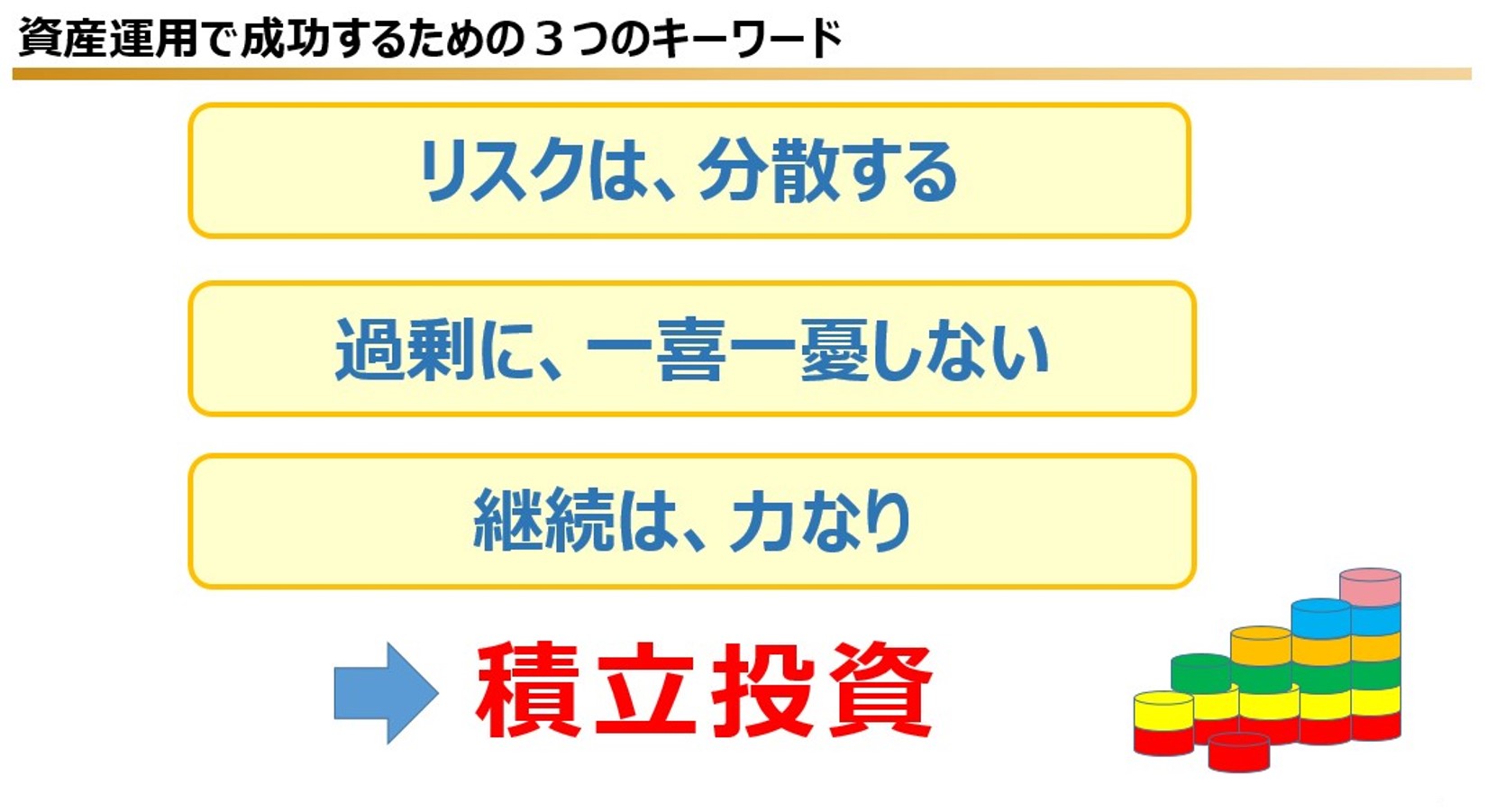

何故、このような結果につながったのかというと、積立投資には資産形成を続ける上で重要な以下の3つのポイントが凝縮されているからです。

1)リスクを分散すること

2)過剰に一喜一憂しないこと

3)途中でやめずに継続すること

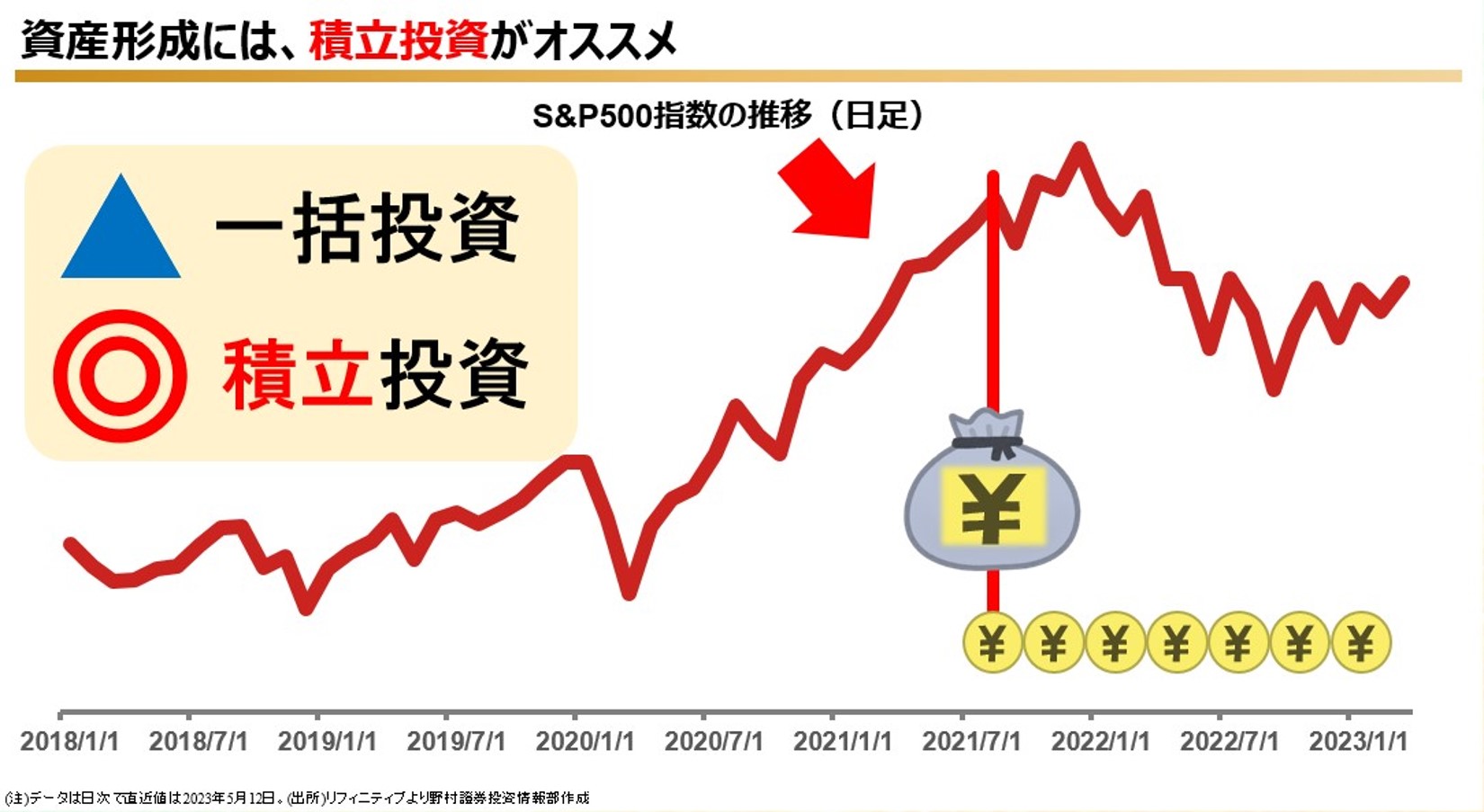

例えば、退職金などを受け取った際など、まとまったお金の運用を考えた場合、一括で投資をしてみようかなと考える方が多いのではないでしょうか。

下のグラフは、実際のアメリカ株S&P500指数の推移です。赤い矢印の時点(4,500ポイント)で、今後は株価が上昇するかもしれないという期待感から、まとまったお金を投資して資産運用を開始したとします。しかし、株価は緑色の矢印の時点(3,700ポイント付近)まで下落し、1年間で約20%値下がりする結果になりました。仮に、1,000万円をまとめて投資したところ、1年間で200万円ほど値下がり、800万円程度まで資産の評価額が減少したというイメージです。

もし、緑色の矢印の時点まで資産評価額が下がったら、投資はもうこりごり・・資産運用をやめたいと思いませんか。しかし、積立投資であれば、値上がり/値下がりにとらわれずいずれの局面においても定額で購入するため、このような値下がり局面においてもメリットを見出すことができるのです。その理由を説明します。

資産形成には、積立投資がオススメ

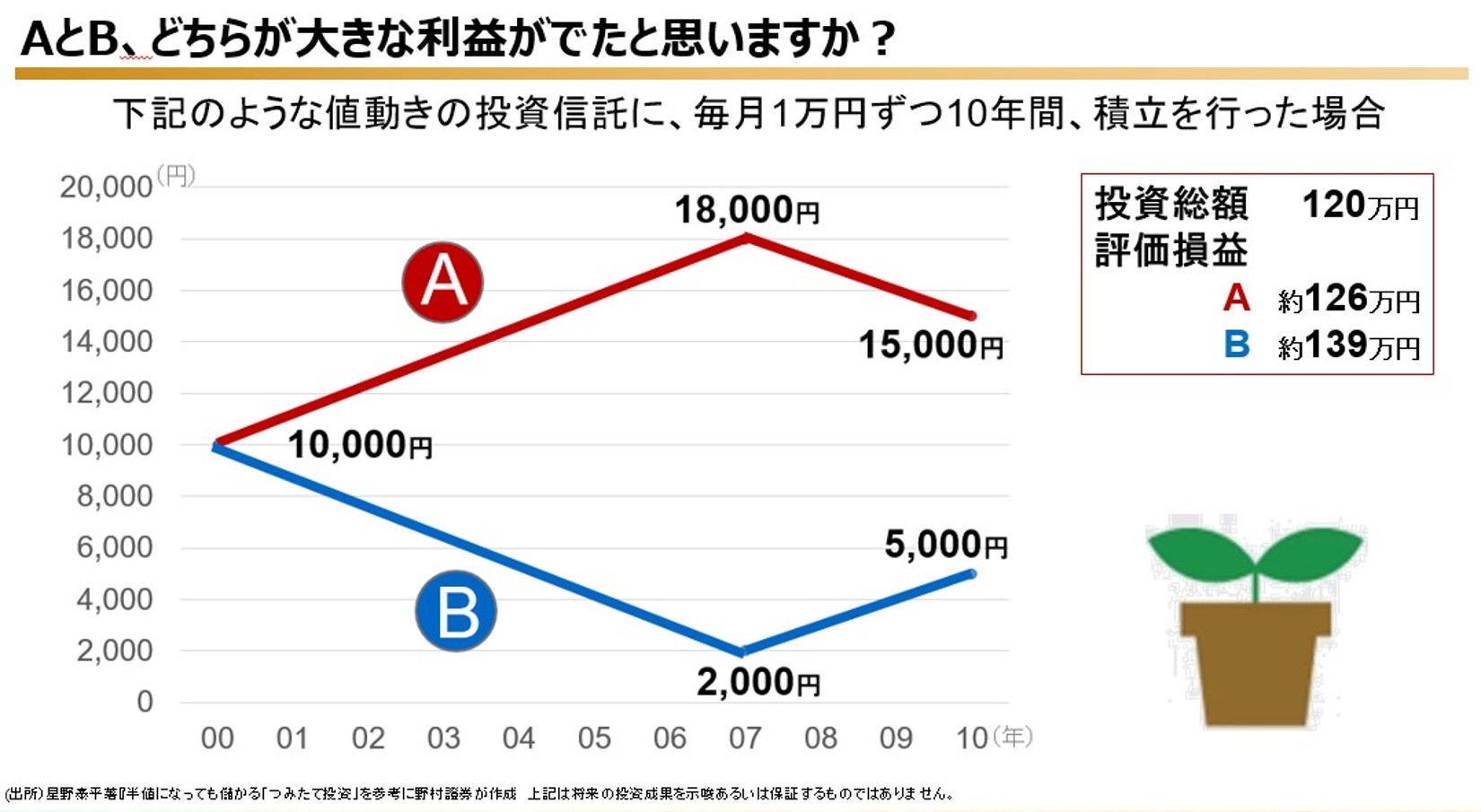

例えば、下の図のように2つの値動きの投資信託に毎月1万円ずつ、10年間積立投資した場合、赤い線Aと青い線B、どちらが大きな利益につながったと思いますか。

答えは、Bです。

投資を始めた時点の10,000円から大きく値上がりして、最終的に15,000円となったAと思う方も多いのではないでしょうか。その理由を解明していきましょう。

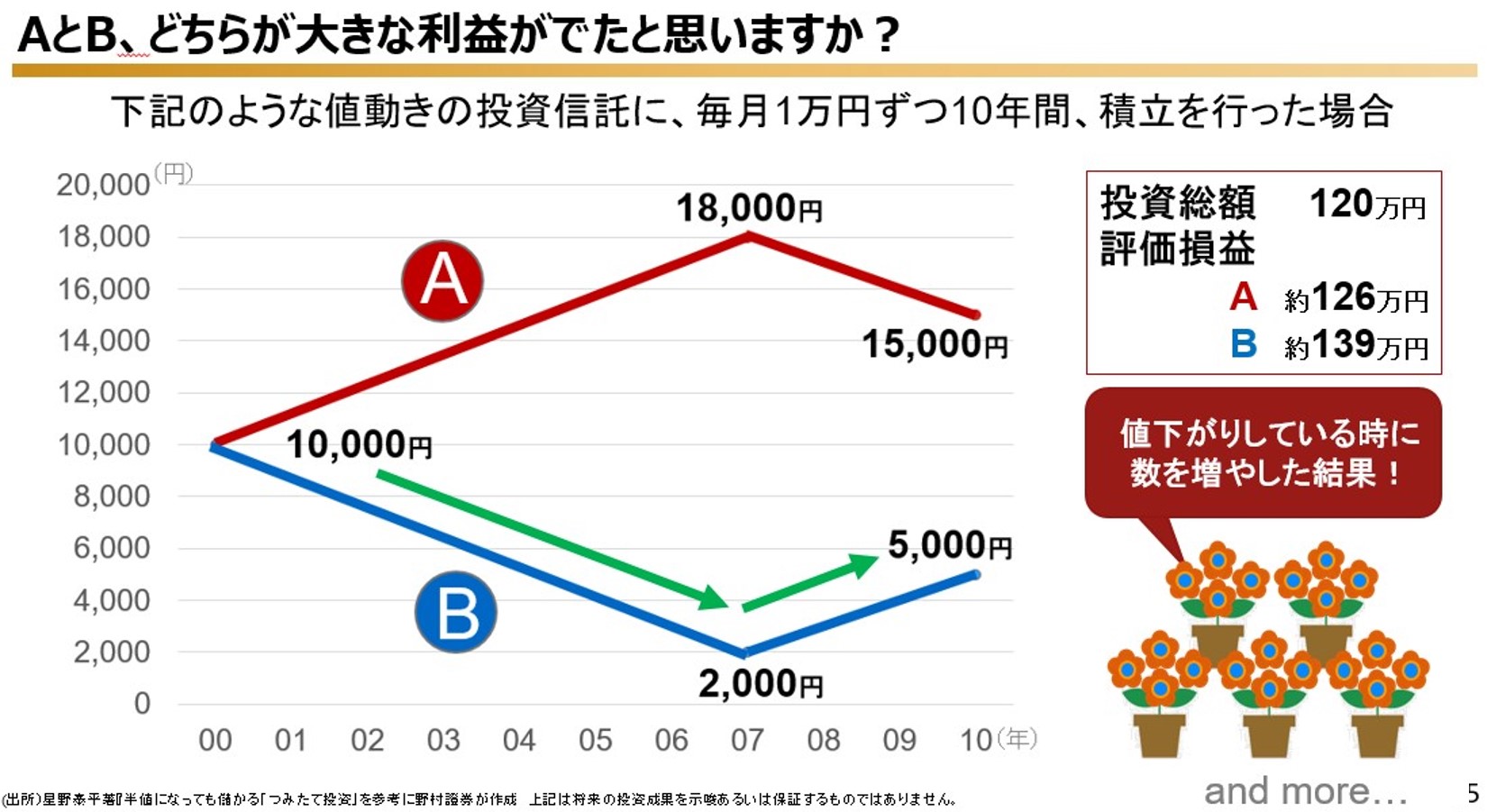

例えば、購入する商品を植木鉢に例えて考えてみましょう。

毎月1万円ずつ積み立てる場合、植木鉢1つの値段が1万円だったら、1つ買うことができます。もし、植木鉢の値段が18,000円に値上がった場合にはどうでしょうか。10,000円の積立額では、半分程度しか買うことができません。一方、植木鉢の値段が値下がりして、2,000円になった場合はどうでしょうか。10,000円あれば、5つ買うことができます。

Bの値動きの場合、値下がり局面で商品価格が安いので植木鉢の数を増やしていくことができました。

そのため、その後の値上り局面で、今まで買い貯めていた植木鉢の花が一斉に咲いた=大きな利益につながったというイメージです。従って、10年後の商品価格が5,000円となり、投資を始めた時点の半値になったとしても利益につなげることができるわけです。

このケースは、投資総額120万円に対して、10年後の時点ではAの評価額が約126万円、Bの評価額が約139万円になりました。但し、積立投資が資産形成に強い投資方法とはいえ、購入した商品が長期間値下がりし続けてしまった場合は一括投資同様、利益にはつながりませんのでご注意ください。

このように積立投資は、時間を分散することで、効果につながりやすい投資方法と言えます。手元にまとまったお金があり、長期で資産運用を考えている場合は一括で投資を始めるのではなく、あえて積立投資をおすすめしています。

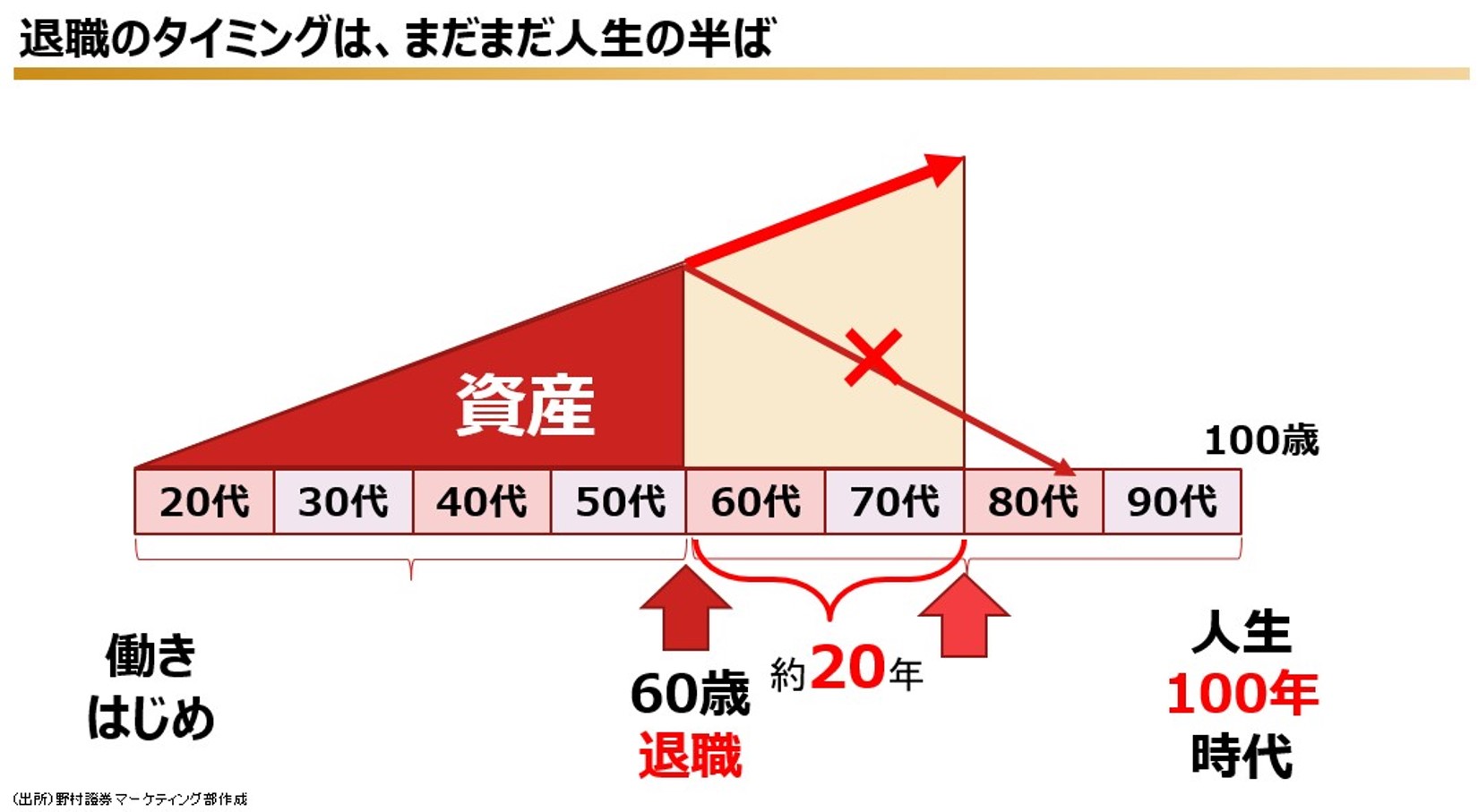

人生100年時代!退職のタイミングはまだまだ人生の半ば?

ここからは、定年退職を迎えた方が直面するお悩みに答えていきたいと思います。仮に60歳で退職された方の中には積立投資の魅力はわかるけれども、これから始めても積み立てる期間も限られているし、退職金でまとまったお金をもっているのだから、今さら積み立てなんてしなくてもと考える方もいらっしゃるかもしれません。

60歳という年齢は、会社員であれば給料をもらい始めた期間からちょうど折り返し地点を過ぎた頃です。人生100年時代!退職後からの人生はまだまだ長いのですから、退職直後から資産の取り崩しを始めると、自分の寿命よりも先に資産の寿命がきてしまうかもしれません。

例えば、80歳までの20年間に資産を取り崩すだけの生活ではなく、積立投資でコツコツと資産形成を積み重ねて、もうヒトヤマ高い資産を築きあげるという気持ちで資産運用を続けてみてはいかがでしょうか。

冒頭で説明した、世界株指数に毎月1万円ずつ投資した場合のシミュレーション事例は、運用期間が25年でしたが、同じ条件で20年間運用した場合でも、積立金額240万円に対して資産評価額は約2.5倍の600万円ほどになる計算です。

資産を運用できる時間にまだまだ余裕があると思いますので、退職後もお金に働いてもらいませんか。是非、積立投資で価格変動リスクを抑えながら、税制メリットのあるNISAを是非有効活用してみませんか。

- このコラムは、2023年12月時点の情報に基づくものです。

文責:野村ホールディングス株式会社 ファイナンシャル・ウェルビーイング室

関連記事