中学校3年間で平均300万円以上の差!! 公立学校進学者と私立学校進学者での学習費(中学校編)

人生の3大費用のひとつと言われている「教育費用」。

今回は中学校における学習関連費用についてお伝えします。

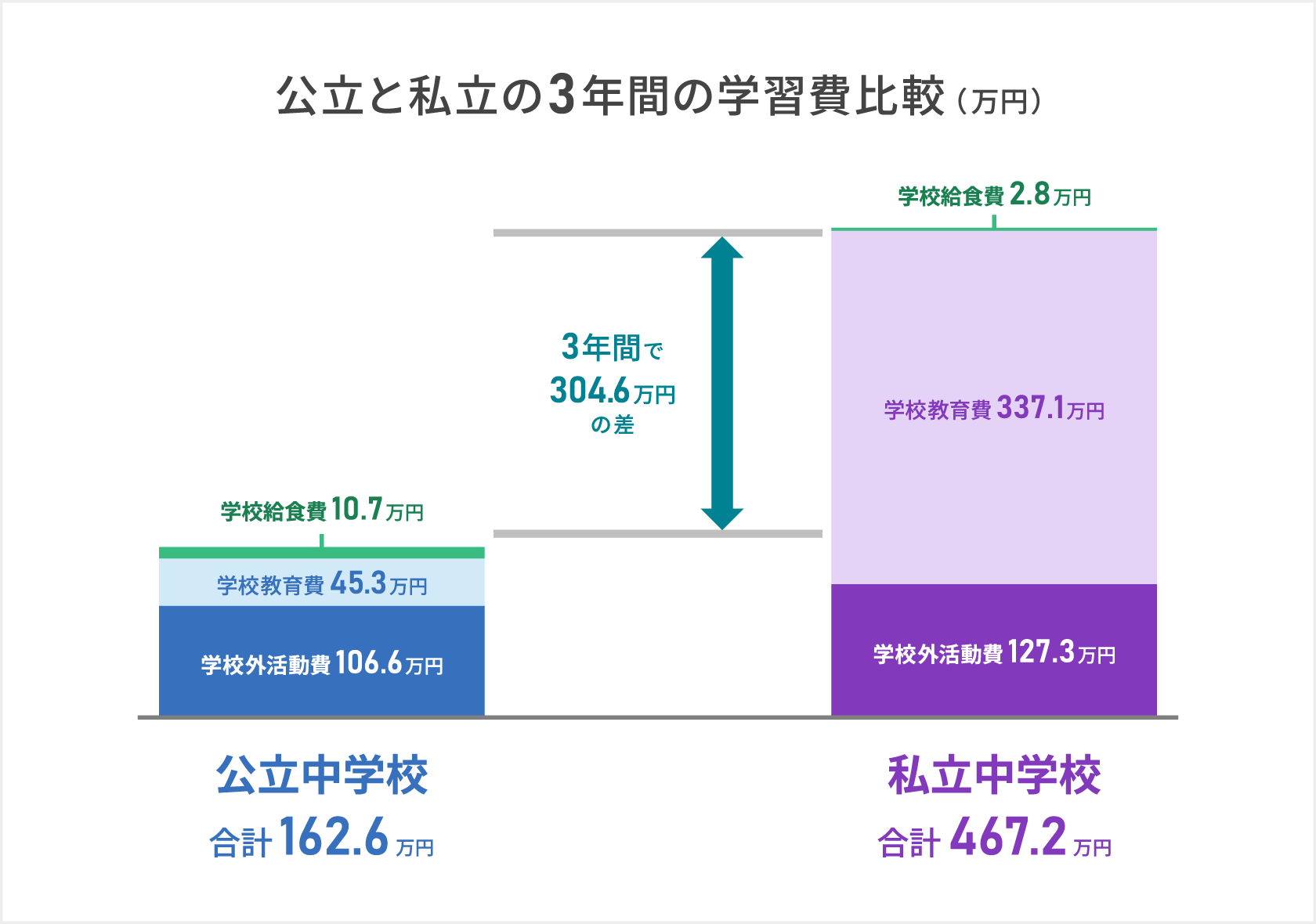

公立と私立では中学校3年間で平均300万円以上の費用差

文部科学省『令和5年度子供の学習費調査』によると、学習費は公立中学校と私立中学校では3年間で平均各々162.6万円、467.2万円となっており、304.6万円もの差があります。

なお、この学習費の中には、学校教育費のみならず、学校給食費1や学校外活動費(通塾や習い事などに係る費用)も入っています。

この差の大きな要因は、当然ですが学校教育費になります。

学校外活動費は、保護者が子供の学校外活動のために支出した経費のことで、通塾等の「補助学習費」と、主に芸術文化活動、スポーツ・レクリエーション活動、国際交流活動を内訳とする「その他の学校活動費」で構成されています。

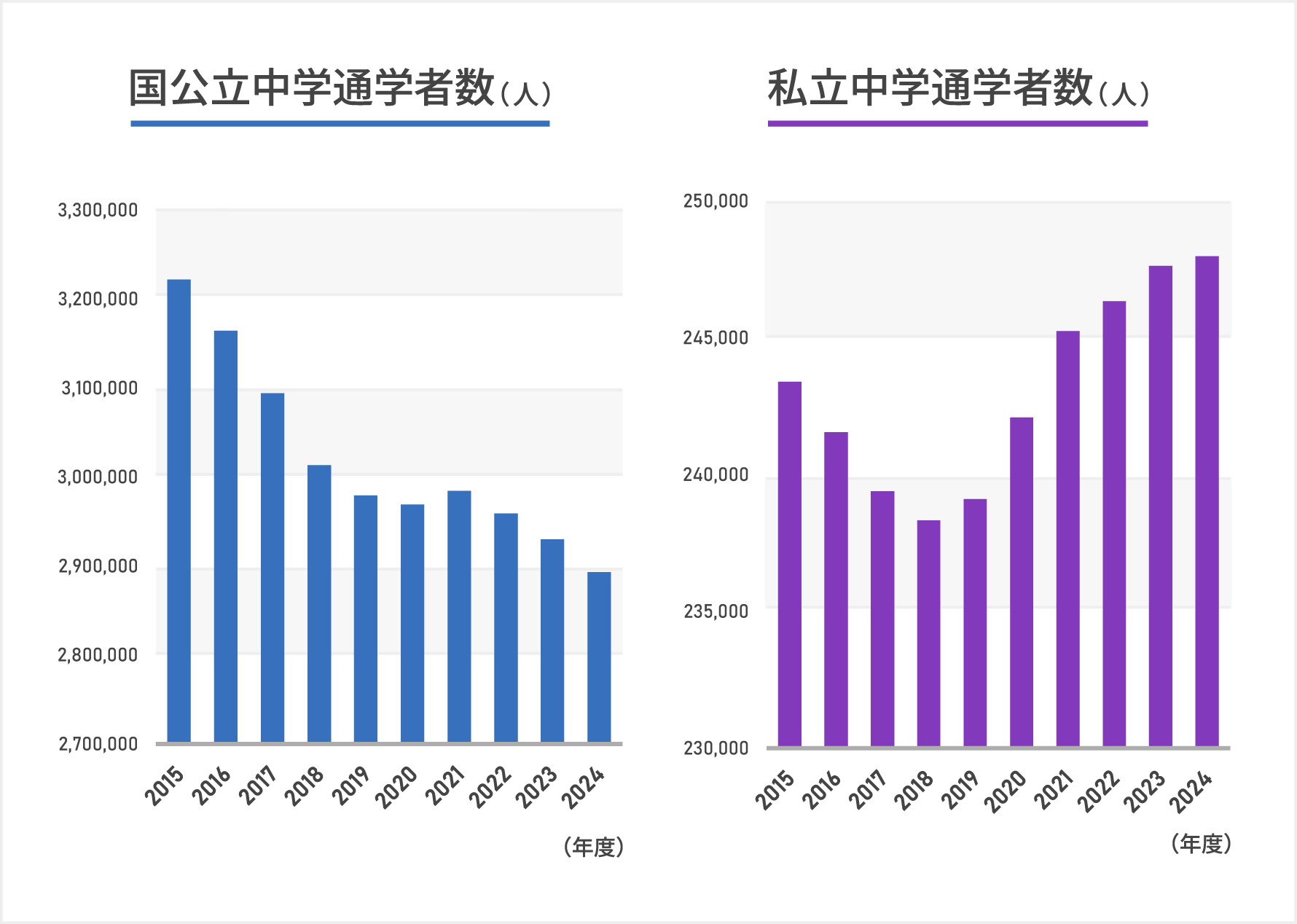

なお、文部科学省の『令和6年度学校基本調査』によると、2024年度の在学者数は国公立では289.3万人、私立では24.8万人2でした。2015年度の在学者数と比較すると国公立では10.2%の減少であるのに対し、私立では1.9%の増加となっており、私学選好の傾向が見て取れます。

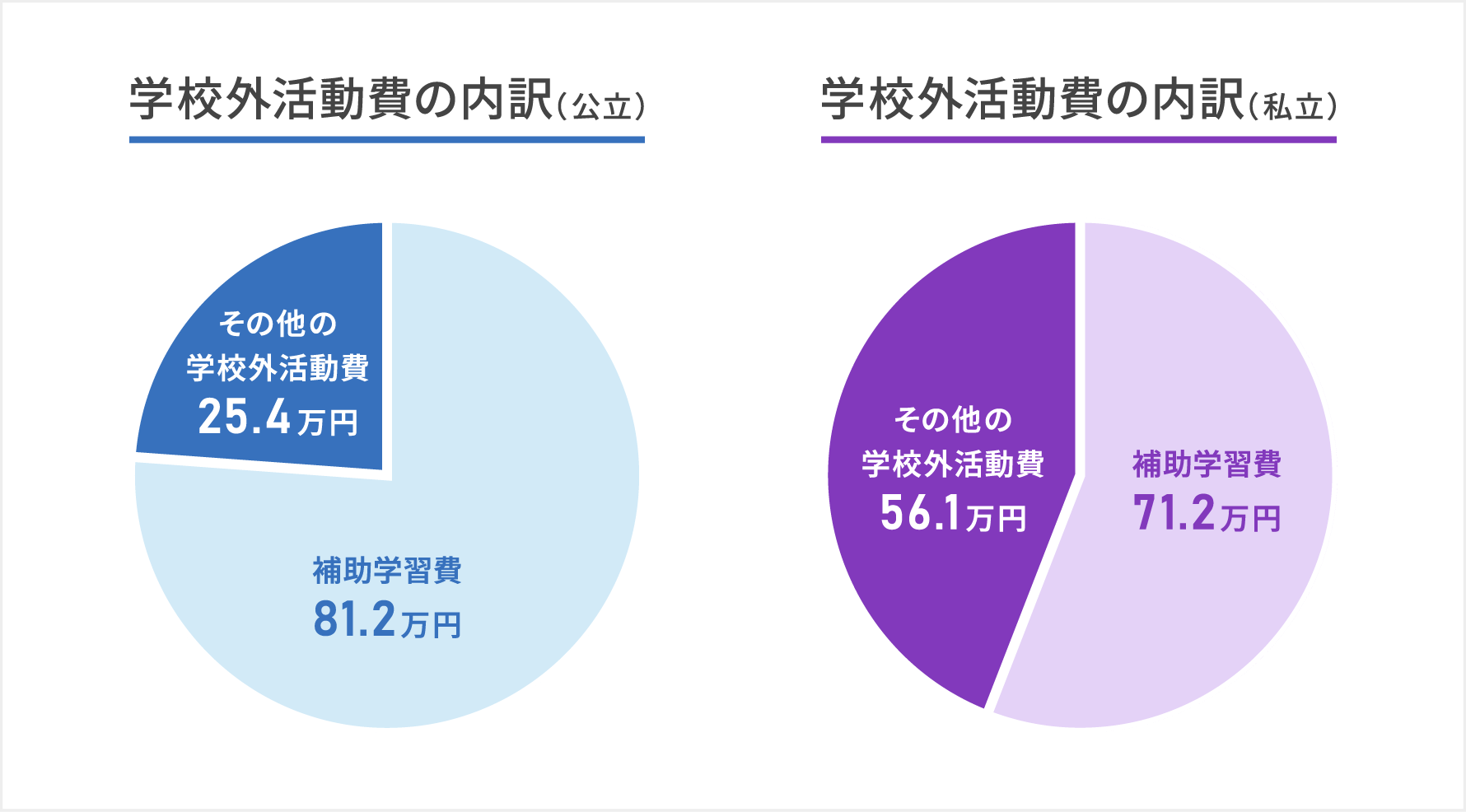

私立中学校に行っても通塾費用は公立と同程度の費用をかけている

この学校外学習費は上記の通り、公立通学者が3年間で106.6万円なのに対し、私立通学者は127.3万円とさほどの違いはありません。ただし、内訳は下記の通り異なるようです。

こちらからわかる通り、私立中学校に通っていても、公立中学校通学者と同程度の補助学習費用、つまり通塾費用や通信教育費用が掛かっているようです。

私立ではさらに留学等の費用も

さらに、この「その他の学校外活動費」の内訳を見てみると下記の表の通りで、公立と私立で差が一番大きいのは「国際交流体験活動」となっています。つまり、子供を私立学校に通学させている場合は留学等を行っている割合が相対的に高いということになります。

| その他の学校活動費内訳(万円) | ||

|---|---|---|

| 公立中学校 | 私立中学校 | |

| 体験活動・地域活動 | 0.9 | 3.1 |

| 芸術文化活動 | 7.2 | 12.8 |

| スポーツ・レクリエーション活動 | 10.2 | 9.8 |

| 国際交流体験活動 | 1.3 | 20.3 |

| 教養・その他 | 5.8 | 10.2 |

出所:文部科学省「令和5年度子供の学習費調査」より野村證券作成

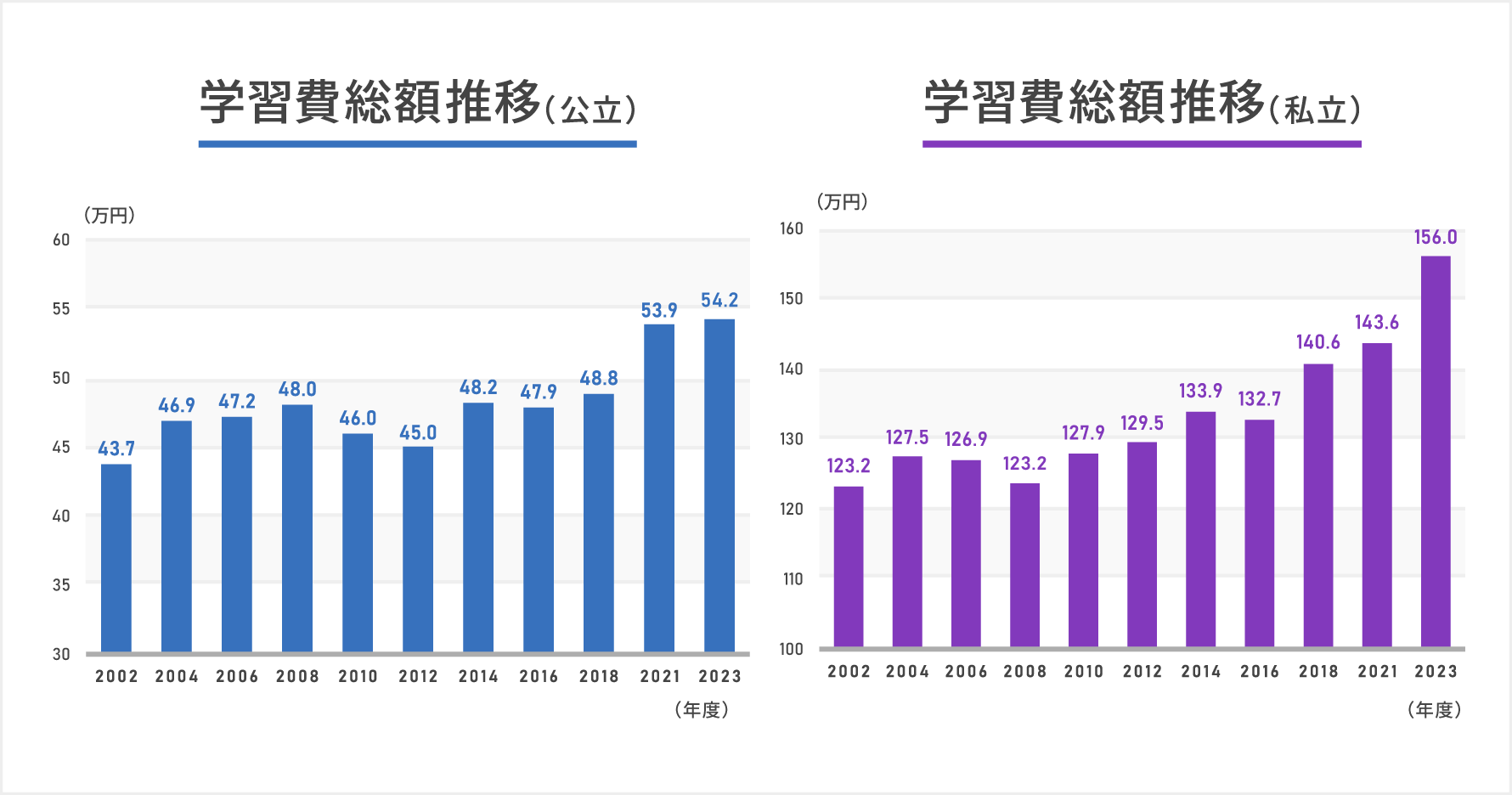

学習費用の伸びは他のモノ・サービスよりも高い

次に、費用の推移を見てみます。

2002年度と2023年度の1年間の学習費総額を比較して見ると、2割強の増加(公立24%増、私立27%増)が見られます。

また、同時期の補助学習費の増加は公立で+21%、私立では+24%となっています。消費者物価指数の内訳においても「補習教育」3と言う項目があり、上記と同時期で+24.3%3となっています。消費者物価指数(総合)が+12.4%4であることと比較すると、当該費用が他のモノやサービスよりも上昇率が高かったことがわかります。

自治体からのサポートを受けられる場合もあり

何かとお金のかかる教育費用ですが、地方自治体によっては通塾や受験に伴う費用への補助がある場合もあります。

例えば、東京都の場合では一定の条件に該当する場合、通塾や受験に伴う費用の無利子で一定額まで借入が可能で、入学した場合には返済が免除される「受験生チャレンジ支援貸付事業」という制度があります。条件に合致される世帯の方は、このような制度を有効活用し子供に教育機会を提供することも検討の余地があるでしょう。

ここまでご覧いただいた通り、公立に行くか私立に行くかで授業料等の学校教育費用が大きく変わります。また、私立に通ったとしても公立と同レベルの通塾費用等をかけている傾向があり、さらに習い事や国際交流体験等も公立通学者よりも行っている割合が高いようです。

小さいお子様をお持ちのご家族は、こういったことも考慮しながら将来のお金の計画を立ててみてはいかがでしょうか。

1 私立中学校においては国からの給食費用支援が受けられないこともあり、食堂・弁当持参で対応している学校が多いことから、公立よりも給食費用が少なくなっている傾向にある。つまり、私立中学校の場合は、これ以外に昼食代が別途かかる場合が多いと言える。

2 当該数値には中高一貫校生徒数は含まれていない。

3 総務省統計局によると『補習教育費』の定義は下記の通り。

『補習教育費』学習塾・予備校・通信添削などにかかる費用:学校の主要科目の補習としての学習塾、予備校、通信添削、家庭教師、模擬テスト代などにかかる費用。

4 e-Stat『消費者物価指数(中分類指数)』〈1970年1月~最新月〉より野村證券計算

文責:野村證券株式会社 ファイナンシャル・ウェルビーイング部 籔内 大助

記事公開日:2025年7月18日

本文は、2025年6月時点で信頼できると判断したデータを基に野村證券株式会社が作成したものであり、正確かつ完全であることを保証するものではありません。また、将来変更される可能性があります。この資料のいかなる部分も一切の権利は野村證券株式会社に属しており、電子的または機械的な方法を問わず、いかなる目的であれ、無断で複製または転送等はできません。

関連記事