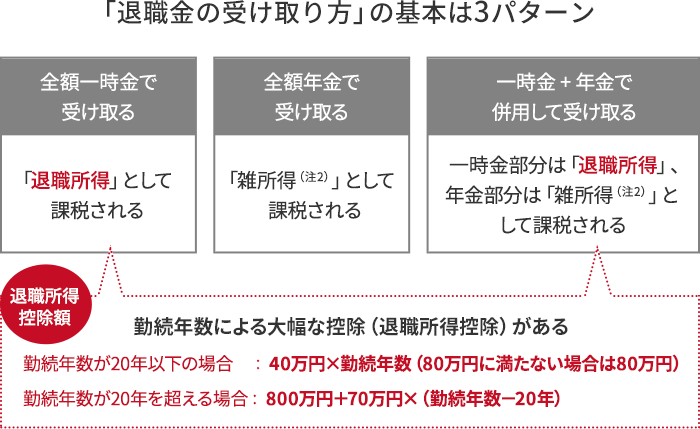

退職金

退職後はお金を育てながら、少なからず資産を取り崩していく必要があります。そのためにも退職後の生活の大きな柱となる“退職金”について今のうちから考えておくことが大切です。

退職金は、ご自身のライフスタイルに合った受け取り方を選択することが可能です(注1)。受け取り方によって、かかる税金が異なりますので、確認しておきましょう。

- (注1)勤務先等の退職金制度によっては、選択できない受取方法がある場合もありますのでご注意ください。

- (出所)各種資料より野村證券作成

- (注2)雑所得の計算をする際に、公的年金等控除の適用があります。