あんしんを、50年先まで。野村のiDeCo[個人型確定拠出年金プラン]

iDeCoとは

iDeCo(個人型確定拠出年金)とは、セカンドライフの資金作りのため加入者が月々の掛金を積み立てし、用意された金融商品で運用、60歳以降に年金または一時金で受け取る制度です。

積み立てる時から受け取る時まで大きな税制メリットがあるので、はじめるのが早ければ早いほどおトクです。

3つの税制メリット

iDeCo(個人型確定拠出年金)の特徴

- ポイント1

掛金が全額所得控除! -

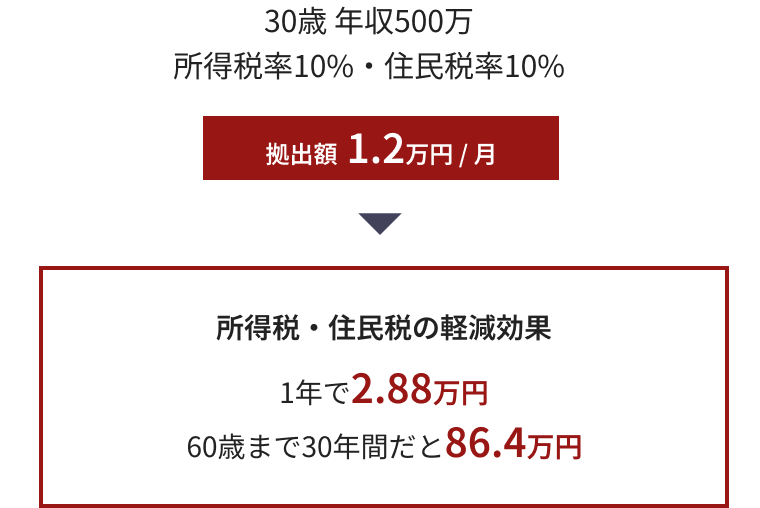

iDeCoで積み立てるだけでお得!!毎月の掛金額は全額所得控除の対象となりますので、所得税・住民税が軽減されます。

(例)野村太郎さん(会社員)の場合

- 所得税率は課税所得によって異なります。住民税率は一律10%としています。

- 掛金を一定とした場合の試算です。

- 復興特別所得税は考慮していません。

- 拠出限度額は年単位で管理されます。

- 上記掛金は、中小事業主掛金は除きます。

- ポイント2

運用益が非課税! -

一般の金融商品は、利息などに税金(源泉分離課税20%)がかかりますが、確定拠出年金制度では、運用益は非課税です。税金で差し引かれるはずの金額も運用に回せますので、複利効果は絶大です。

- 復興特別所得税は考慮していません。

- 特別法人税は課税凍結中です。

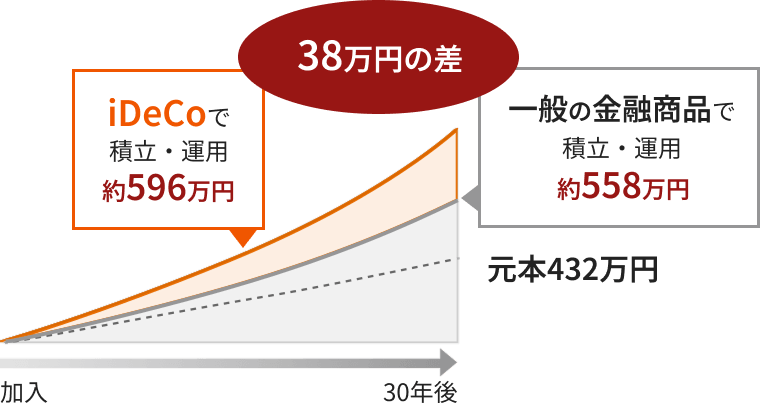

運用益非課税の効果

(例)毎月1.2万円を30年間積み立て、年率2%で運用した場合

- 年初に1年分を拠出した前提で試算。

- 各種手数料は考慮していません。

ポイント1と2を合わせると、

30年間で124.4万円の税制メリットが見込めます。

- ポイント3

受け取るときにも税制優遇! -

iDeCoは、年金として受け取ることも、一時金として受け取ることも可能です。受け取り方で税金の扱いは異なりますが、どちらの場合でも優遇措置が受けられます。

年金として受け取る場合

他の公的年金と合算して

「公的年金等控除」が受けられます。一時金として受け取る場合

退職金などと合算して

「退職所得控除」が受けられます。

iDeCo(個人型確定拠出年金)による節税効果を

簡単にシミュレーションすることができます

加入資格

基本的に国民年金の被保険者である65歳未満のすべての方が加入できます。

- ただし下記の方は利用できません。

- 国民年金の保険料納付免除(一部免除含む)、納付猶予を受けている方(障害基礎年金の受給者を除く)

- 農業者年金に加入している方

- 企業型確定拠出年金の加入者の方で、マッチング拠出を利用している場合、事業主掛金が年単位拠出の場合

- iDeCoの老齢給付金を受給された方、公的老齢年金を繰り上げ受給された方 など

野村のiDeCoの魅力

- サポート力抜群の

Web・コールセンター -

- 便利な機能が満載のWebサービス

- 親切・丁寧なコールセンター

- 高い外部評価

- Web・コールセンター

- 厳選された

商品ラインアップ -

- 投資初心者でも手軽に分散投資できる

- 購入時手数料(販売手数料)はゼロ

- 商品ラインアップ

- 高品質のサービスを

低コストで -

- どなたでも条件なしで、運営管理機関手数料はゼロ

- 手数料について

お申し込み

お申し込みの流れ

- STEP 1お申し込み方法を選択する

- STEP 2必要事項を入力もしくは、必要書類を準備・返送する

「お申込みキット」でお手続きの場合は書類の準備ができましたら、野村證券宛てにご返送ください。

野村證券で書類の確認をさせていただき、加入資格審査のため、書類は国民年金基金連合会へ送付いたします。- 「基礎年金番号」をご用意ください。

- 基礎年金番号とは年金手帳、基礎年金番号通知書に記載されている10桁の数字です。

年金手帳がお手元にない場合は、お勤め先の担当部署等でご確認ください。

※画像はイメージです。

- STEP 3加入通知が届く(手続き完了)

加入資格が確認できましたら、各種通知物がお手元に届きます。

今後のiDeCo(個人型確定拠出年金)に関するお手続きの際に必要となりますので、大切に保管してください。郵送物 発送元 - 個人型年金加入確認通知書

- 加入者・運用指図者の手引き

- 個人型年金規約

国民年金基金連合会 - 口座開設のお知らせ(封書)

- パスワード設定のお知らせ(圧着ハガキ)

日本インベスター・ソリューション・アンド・テクノロジー(略称:JIS&T) - 加入手続き完了までには、1~2カ月ほどかかります。

iDeCoに関するお問い合わせ先

野村確定拠出年金ダイヤル

平日 9:00~20:00

土 9:00~17:00(日・祝日・年末年始を除く)

- ご利用の際には、電話番号をお間違えのないようご注意ください。