2025.04.25 NEW

日本株、関税以外の3つの楽観要因 株価回復のシナリオが見えてきた 野村證券・池田雄之輔

トランプ第2次政権による関税政策の影響で、特に2025年4月の日経平均株価は大きく乱高下しました。4月7日には、終値ベースで年初来最安値となる31,136.58円を記録しました。その後、株価は反発しているものの、依然として2024年末時点の日経平均株価の水準(39,894円)からは大きく下回っています。では、今後の日本株はどのように推移していくのでしょうか。野村證券市場戦略リサーチ部の池田雄之輔は、現状において「3つの楽観要因」が存在すると見ています。

米国景気の最大の焦点、雇用は堅調

- 日本株は関税の影響で大きく下落しました。足元はやや反発していますが、乱高下は今後も続くでしょうか。

-

日本株は引き続き、トランプ関税次第で乱高下する展開が続いています。しかし、関税以外の要因に目をむけると、当面の日本株には楽観できる要因が多いと見ています。3つの要因を紹介します。

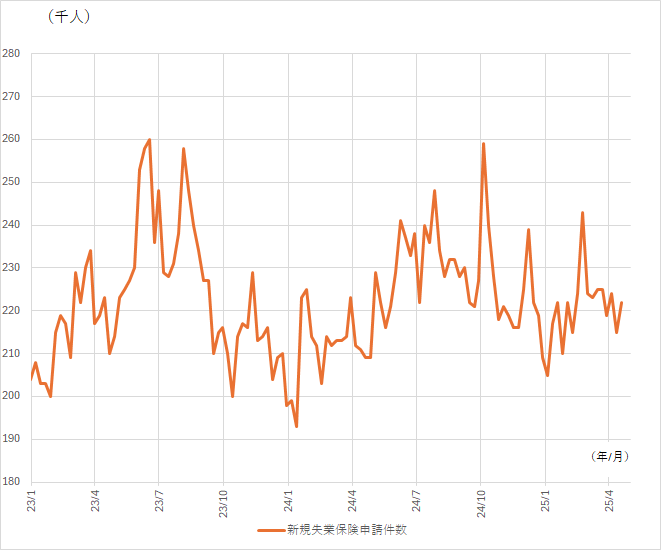

第一に、米国景気は最大の焦点といえる雇用が堅調です。

(注)データは週次で、直近値は4月24日発表分。

(注)データは週次で、直近値は4月24日発表分。

(出所)米労働省より野村證券市場戦略リサーチ部作成

-

4月24日に発表された4月19日までの1週間の米国新規失業保険申請件数は22.2万人でした。2024年夏場に景気失速懸念が台頭しましたが、現在は状況が全く異なり、関税政策にもかかわらず雇用悪化のサインは表れていません。

日本の景気敏感株は出遅れている

-

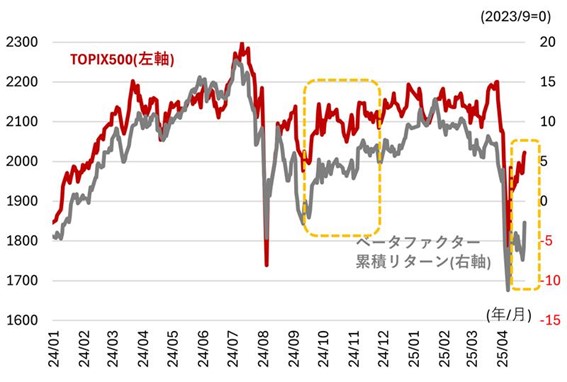

第二に、そのような米国景気の堅調とは裏腹に、日本株は景気敏感株が大きく出遅れています。

(注)データは日次で、直近値は、2025年4月24日。

(注)データは日次で、直近値は、2025年4月24日。

(出所)ブルームバーグより野村證券市場戦略リサーチ部作成

-

TOPIX500とベータファクター累積リターンを比較すると、景気敏感株が相場全体の戻りに比べて遅れていて、言い換えれば株価の回復余地が大きく残されていることになります。トランプ政権はすでに関税政策で軟化し始めていますが、今後じわじわと景気敏感株の失地回復につながると思います。

日本企業は自社の株価を割安と見ている

-

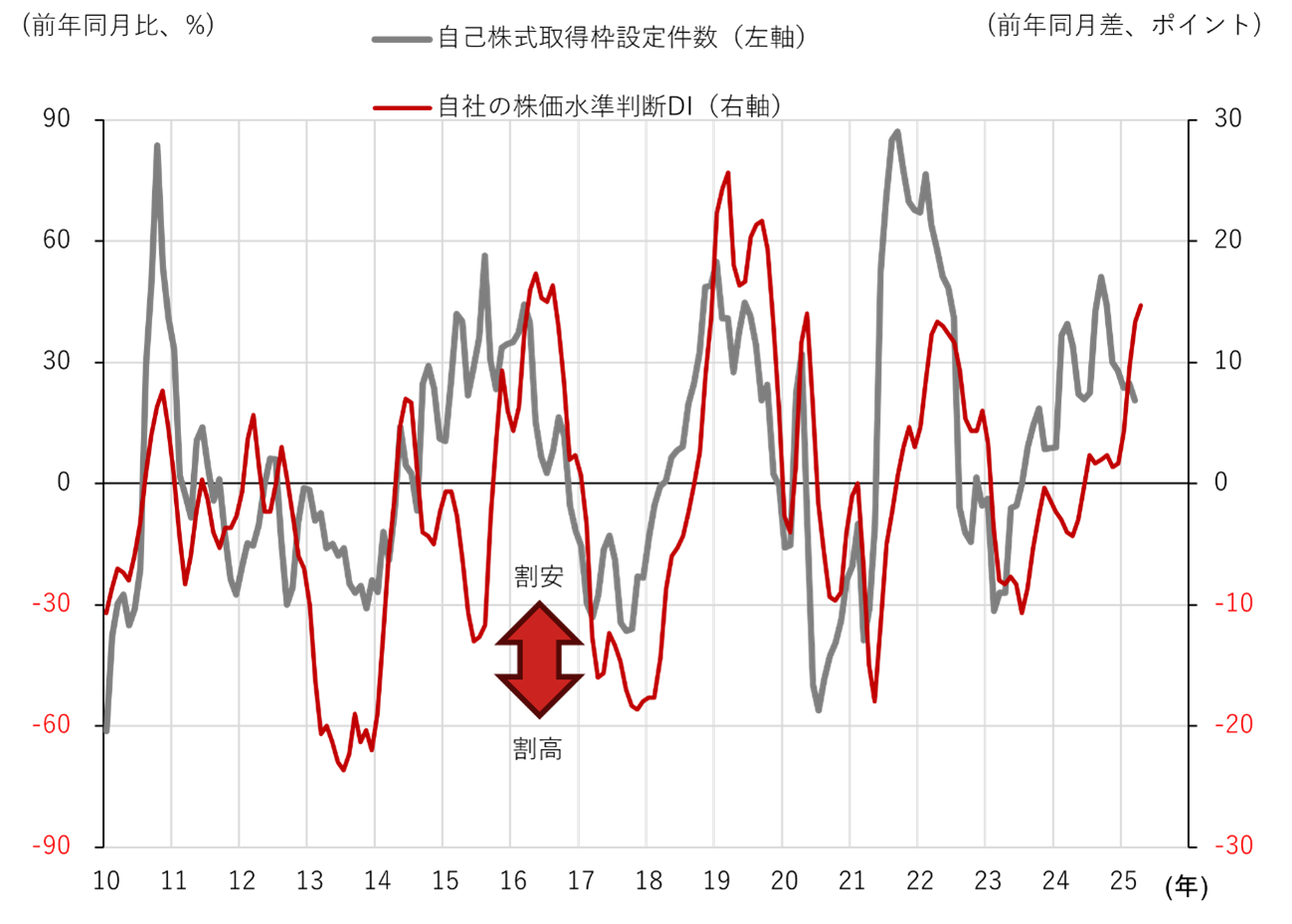

第三に、日本企業の自社株買いは堅調が見込まれます。今期は、関税の影響で業績の悪化が見込まれますが、それでも自社株買いは、昨年並み以上になるとみています。企業が自社の株価を割安と見ているからです。

(注)自己株式取得枠設定件数は全上場企業を対象。いずれも3ヶ月移動平均の前年比。データは月次で、直近値は2025年4月調査分。

(注)自己株式取得枠設定件数は全上場企業を対象。いずれも3ヶ月移動平均の前年比。データは月次で、直近値は2025年4月調査分。

(出所)各社開示資料、QUICKより野村證券市場戦略リサーチ部作成

-

こちらのグラフは、アンケート調査結果で自社の株価を割安と見るか割高とみるかを聞いたものですが、割安という方向に大きく傾いています。この最新データの調査期間は4月1日から10日にかけてですので、日本株がトランプ関税に翻弄されていたさなかの調査です。企業は、「いくらなんでも株価は下がりすぎだ」と見ているのだと思います。

- 関税の影響により業績が悪化するリスクそのものは、株安材料にはなりませんか?

-

大事なのは、期待との比較感だと思います。企業決算については、期初計画(ガイダンス)への期待が非常に低い状況です。ガイダンスの発表がない企業が増える、あるいは発表があっても「関税次第」なので評価しようがない、という投資家が多い印象があります。期待値が低いということは、裏を返せば、失望のリスクは低いということです。

こうした要因を踏まえて、日経平均株価は37,000円を目指すシナリオも見えてきていると思います。

- 野村證券 市場戦略リサーチ部長

池田 雄之輔 - 1995年野村総合研究所入社、2008年に野村證券転籍。一貫してマクロ経済調査を担当し、為替、株式のチーフストラテジストを歴任、2024年より現職。5年間のロンドン駐在で築いた海外ヘッジファンドとの豊富なネットワークも武器。現在、テレビ東京「Newsモーニングサテライト」に出演中。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。