2025.04.30 NEW

備蓄米放出後もコメ価格が高騰しているのはなぜ? 答えは突然の需要回復 野村證券・山口正章

2025年に入って深刻化しているコメ価格の高騰は、国民生活に与える影響が少なからずあると考えられます。3月から政府が買い戻し条件つきで備蓄米の放出を始めていますが、それでもコメ価格の高騰は止まっていません。「消えたコメ」などと報道されることもありますが、ではどこに消えたのでしょうか。答えは需要回復にありそうです。野村證券投資情報部シニア・ストラテジストの山口正章が解説します。

備蓄米放出後もコメの消費者物価は上昇

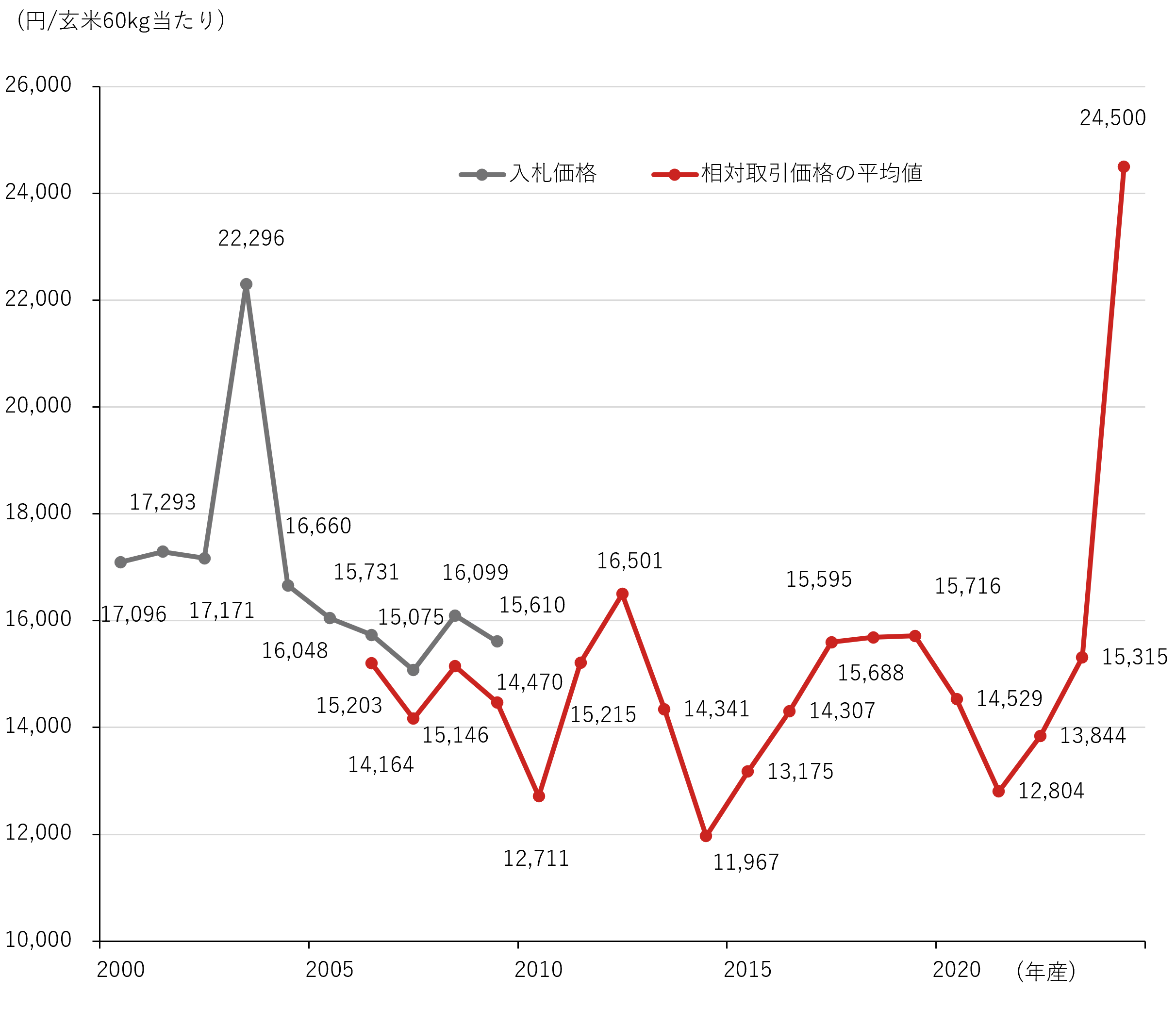

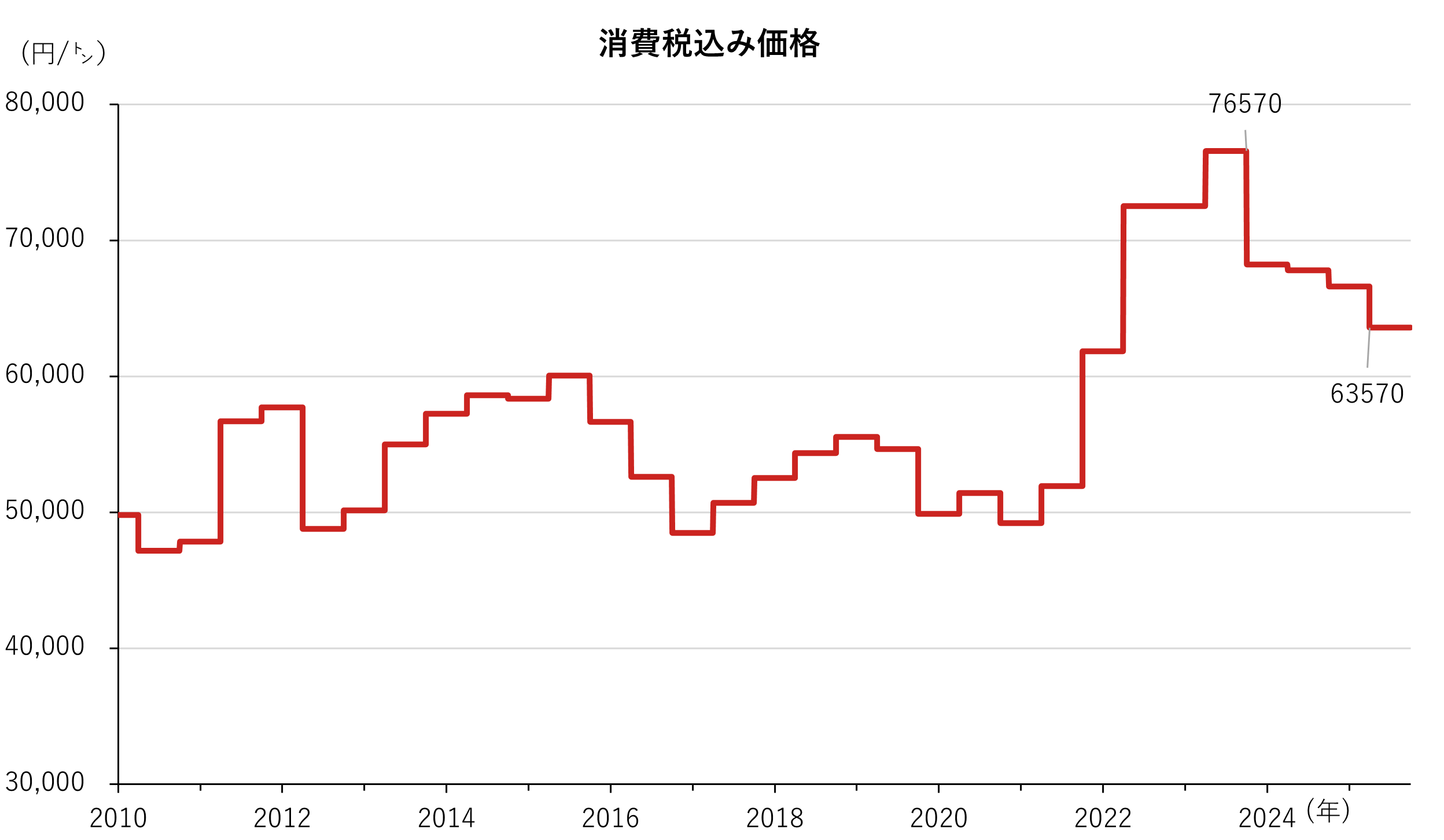

コメの価格の高騰がなかなか収まりません。4月18日に農水省が公表したコメの集荷業者と卸売業者との間の3月の平均相対(あいたい)価格は、備蓄米放出の効果から前月比2%下落しましたが、コメの消費者物価は単月で同7%、前年同月比では92%上昇しています。コメの流通経路が年々変化しており、集荷業者を経由しないルートでの流通量が過半を占めるようになっているため、政府による米価高騰抑制策が効きにくくなってきています。

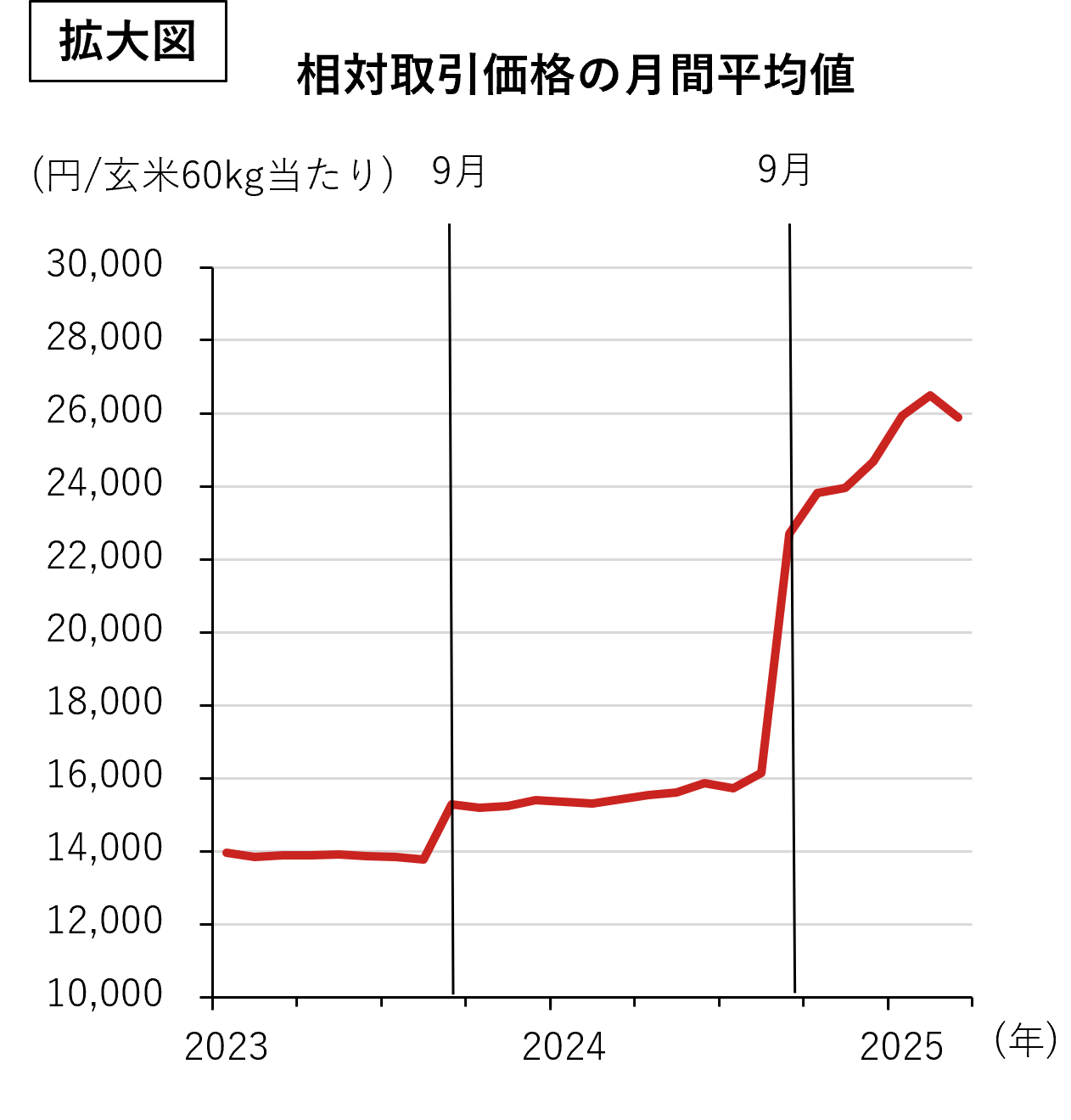

(注)入札価格は、(財)全国米穀取引・価格形成センター入札結果。価格形成センター取引は自主流通米の指標価格の形成を図るために実施されていたが、2004年の食糧法改正により計画流通制度が廃止され、義務上場がなくなったこと等を背景に取引が低調となり、2009年産をもって取引を中止した。しかし、コメ価格センター取引価格の指標性を確認する観点から、農林水産省が2006年産米から年間取扱数量5,000トン以上の出荷団体等と卸売業者の相対(あいたい)取引価格を調査、公表している。価格は包装代、運賃、消費税相当額等を含む玄米60kg分。価格は年産別平均で9月~翌年8月までの平均値(2024年産は2025年3月までの平均値)。拡大図は暦年表示した月間平均。2025年3月は速報値。

(注)入札価格は、(財)全国米穀取引・価格形成センター入札結果。価格形成センター取引は自主流通米の指標価格の形成を図るために実施されていたが、2004年の食糧法改正により計画流通制度が廃止され、義務上場がなくなったこと等を背景に取引が低調となり、2009年産をもって取引を中止した。しかし、コメ価格センター取引価格の指標性を確認する観点から、農林水産省が2006年産米から年間取扱数量5,000トン以上の出荷団体等と卸売業者の相対(あいたい)取引価格を調査、公表している。価格は包装代、運賃、消費税相当額等を含む玄米60kg分。価格は年産別平均で9月~翌年8月までの平均値(2024年産は2025年3月までの平均値)。拡大図は暦年表示した月間平均。2025年3月は速報値。

(出所)農林水産省「米をめぐる状況について」「相対取引価格の推移」より野村證券投資情報部作成

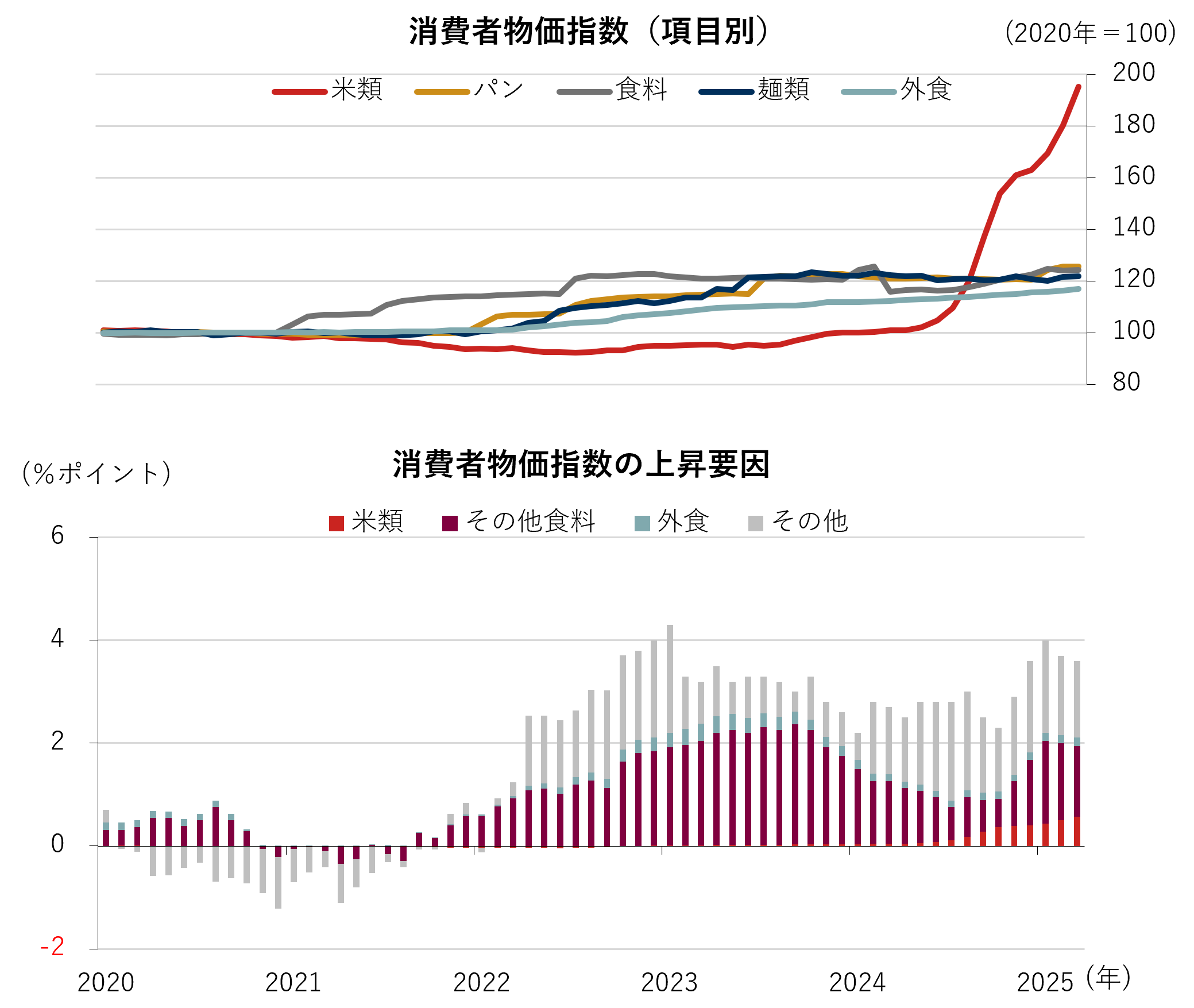

(注)データは月次で直近値は2025年3月。各項目は寄与度を示す。

(注)データは月次で直近値は2025年3月。各項目は寄与度を示す。

(出所)総務省「消費者物価統計」より野村證券投資情報部作成

こうした中、最近の各種調査から、コメ高騰の正体が徐々に明らかになってきていました。政府はこれまでの調査対象を広げる形で、2025年1月時点のコメの在庫量を調査し、3月31日に公表しています。

2023年度にコメ需要は急回復していた

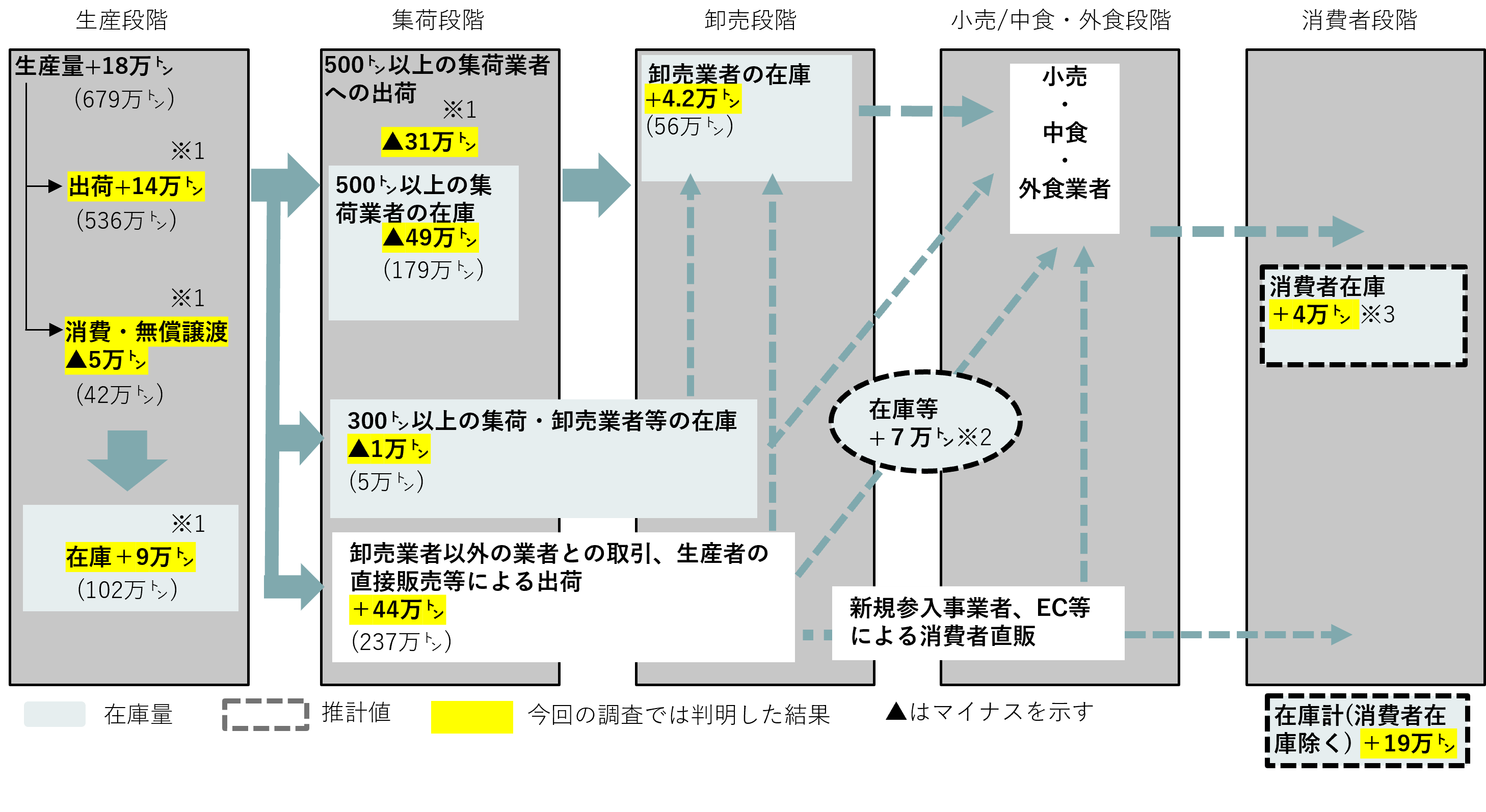

2024年産のコメの収穫量が18万トン増加したにもかかわらず、1月末時点の累計集荷量が前年比で23万トン減少していたことから「消えたコメ」といわれるようになりましたが、今回の調査では、生産者在庫が9万トン、主要な卸売業者の在庫が4万トン、新規参入業者や小売・中食・外食業者など末端の在庫量が7万トン増加しているとされています。毎月の統計に含まれない小規模な集荷・卸売業者の在庫が1万トン減少していることを差し引いても19万トンの在庫が滞留していたことになり、消費者在庫も4万トン増加していたと推定しています。

(注)※1.生産者在庫調査から、2020年農林業センサスの作付規模の階層別作付面積のシェアを用いて、生産者全体の在庫量等を推計。

※2.出荷量(+14万トン)から、集荷・卸売業者等の在庫量(+3万トン)及び消費者の在庫量の差し引きにより算出。

(注)※1.生産者在庫調査から、2020年農林業センサスの作付規模の階層別作付面積のシェアを用いて、生産者全体の在庫量等を推計。

※2.出荷量(+14万トン)から、集荷・卸売業者等の在庫量(+3万トン)及び消費者の在庫量の差し引きにより算出。

※3.米穀安定供給確保支援機構「米の消費動向調査」における家庭内の月末在庫数量を基に算出した一人当たり在庫量に、2024年10月の人口を乗じて算出。

カッコ内は実数値。

(出所)農林水産省「米穀の生産者・小規模事業者の在庫数量等に関する調査」(2025年3月31日公表)より野村證券投資情報部作成

一方で、集荷業者の在庫が前年比49万トン減少したとしています。生産者による集荷業者以外の業者との取引や直接販売が44万トン増えたことで、集荷業者の取扱量が落ち込んでいるためですが、集荷業者の在庫減少の大きさと比較すると、その他業者の在庫量の増加は小さすぎる感は否めません。

「消えたコメ」については、メディアが新規参入業者による買いだめなどが原因と報じ、多くの国民がこれを信じていました。また、実際のコメの収穫量がもっと少なかったのではとの見方もあります。しかし、各種統計を精査すると、過去20年にわたり年間10万トンペースで減少していたコメの需要が、2023年度に急回復したことが大きく影響していた可能性が大きいと思われます。

もし仮に、転売業者による買いだめや農家による売り惜しみが主因であったとすれば、政府による備蓄放出による先高感の後退で在庫の投げ売りが起きていたはずです。こうした在庫の投げ売りが起きていないことは、米価の高騰が投機に起因するものでなく、実需のタイトさを反映したものであるとみるべきでしょう。

2023年からのコメ需要の回復は、2022年に起きたロシアによるウクライナ侵攻と円安により輸入小麦の価格が高騰した一方で(図表4)、米価が低迷していたため、割高となったパンや麺類からコメに消費者の需要がシフトしたものと考えられます。

(注)データは、半期ごと。直近値は、2025年4-9月期。起点は2009年10月-2010年3月期。

(注)データは、半期ごと。直近値は、2025年4-9月期。起点は2009年10月-2010年3月期。

(出所)農林水産省「輸入小麦の政府売渡価格について」より野村證券投資情報部作成

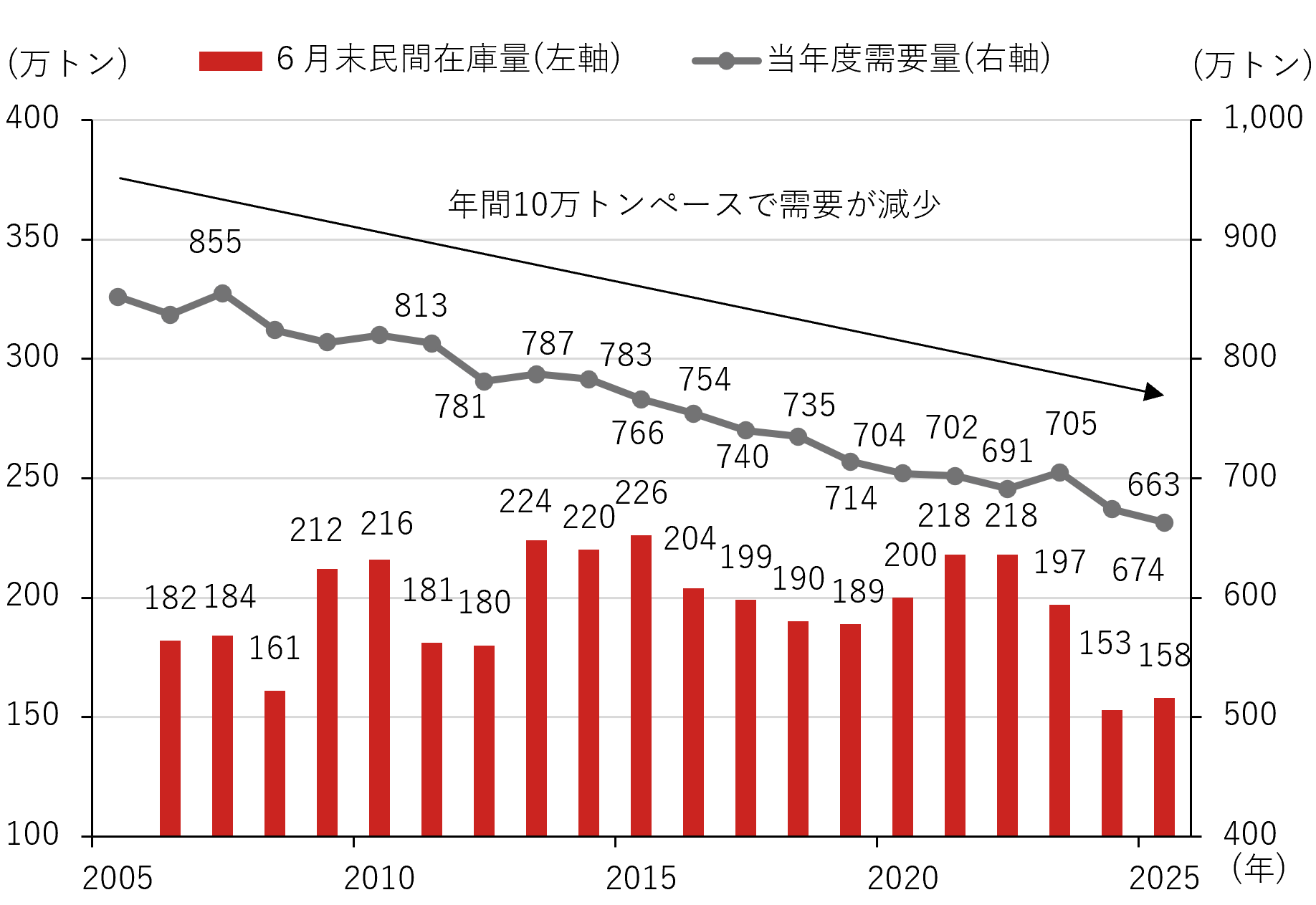

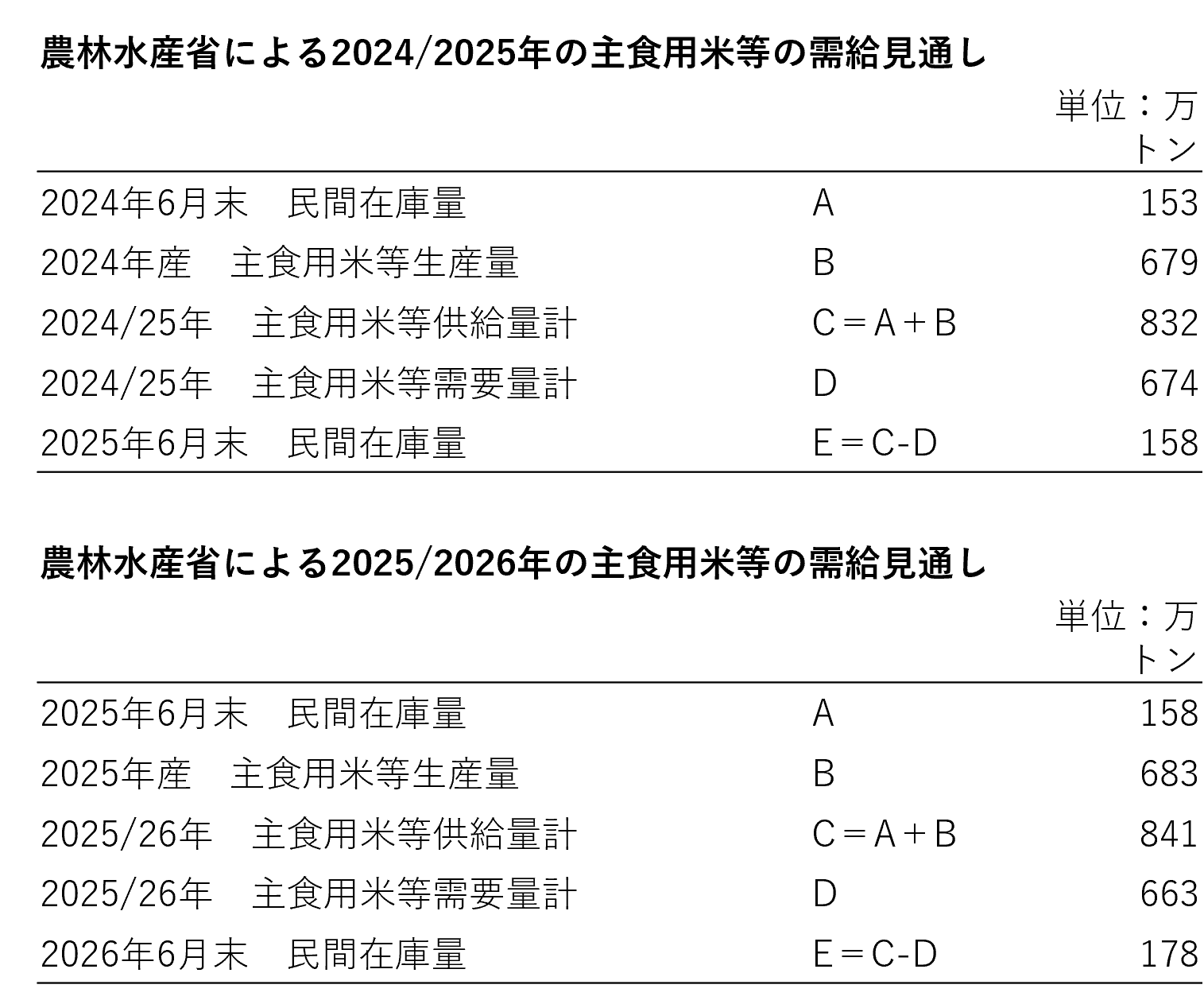

農林水産省が3月26日に発表した基本指針では2024/2025年度の食用米の需要量を前年比31万トン減の674万トンとしています(図表5)。しかし、3月までの累計では前年度実績を上回って推移しています。このペースでは需要は前年度実績を15万トン程度上回る勢いです。需要が31万トン落ち込むと見ていたところに15万トン増えているのであれば、大きな影響が出るのは当然のことです。コメの消費トレンドが突然大きく変わってしまったのにもかかわらず、生産者の高齢化という問題や、災害が相次いだという問題があり、生産者や政府が増産に踏み切れなかったとみるべきでしょう。

(注)データは玄米ベースで、輸入米は含まれない。端数処理のために各項目と合計が一致しないことがある。民間在庫量は各年6月末時点(2005年はデータなし)で、2025年は見込み。需要量は各年度(7月~翌年6月まで)で、最新データは2023年度で、2024年度、2025年度は見込みで、2025年3月16日公表の「米穀の需給及び価格の安定に関する基本指針」による。

(注)データは玄米ベースで、輸入米は含まれない。端数処理のために各項目と合計が一致しないことがある。民間在庫量は各年6月末時点(2005年はデータなし)で、2025年は見込み。需要量は各年度(7月~翌年6月まで)で、最新データは2023年度で、2024年度、2025年度は見込みで、2025年3月16日公表の「米穀の需給及び価格の安定に関する基本指針」による。

(出所)農林水産省農産局資料より野村證券投資情報部作成

トランプ関税への交渉カードに? 注目は当面の日米交渉

もっとも、ここへきて米価の高騰と、円高への転換、小麦の国際市況の下落を受けて、コメ需要の増加ペースが鈍化しつつあります(図表6)。コメ高騰により消費者のコメ離れが続けば、需要が後退し、米価の調整につながるとみられます。また、農水省の指針にもかかわらず、地域単位で作付けを増やす動きもみられます。生産者にとって、米価が高止まりすることによる消費者のコメ離れは避けたいところですが、米価下落への警戒感もあり、そうは簡単に増産には踏み切れないのかもしれません。また、増産しようにも、田植えの時期も近づいてきています。今からでは需給状況を一気に改善させるような大幅な増産は難しいと見られ、市場メカニズムが働き需要が均衡するまでコメ価格が高止まりする恐れがありそうです。

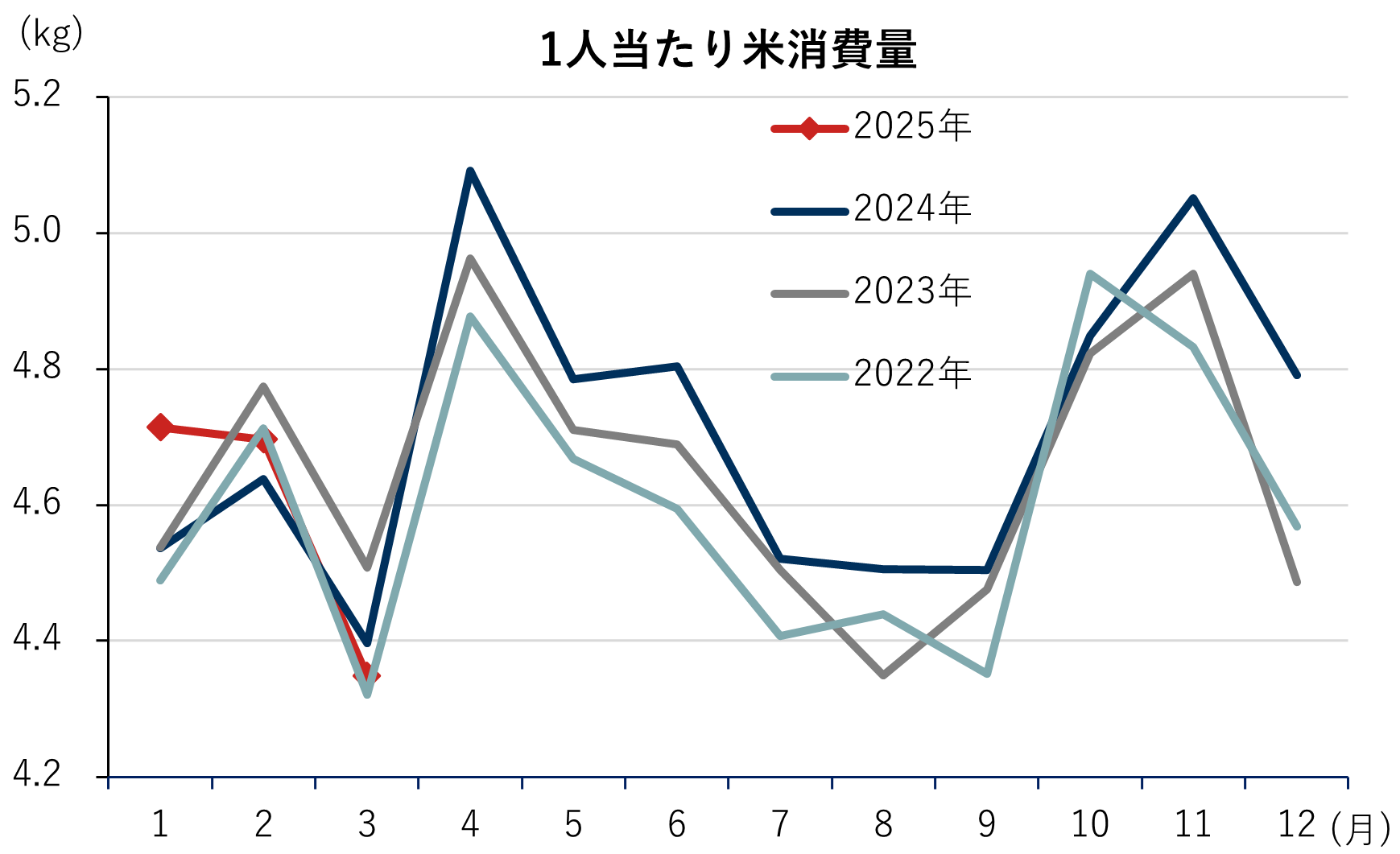

(注)データは精米ベースで、1人当たり。

(注)データは精米ベースで、1人当たり。

(出所)公益社団法人米穀安定供給確保支援機構「米の消費動向調査」より野村證券投資情報部作成

こうした中、トランプ関税への交渉カードとしてコメの市場開放が進むのではとの観測も出てきています。また、メディアもコメの輸入増加を見越し外国産米の食味をさかんに特集し始めています。コメの輸入拡大は、阻止したい生産者と米価引き下げを期待する消費者の分断につながりかねない機微なテーマであり反対論も多く、報道も錯そうしています。

コメは現状ではほぼ全量が国内で供給されており、米価高騰も農林水産省の管轄ですが、競合する輸入小麦等の価格に為替が大きく影響しているという意味では金融政策の問題としても考える必要があります。さらに、通商政策、外交交渉にも大きな影響を受けると予想されます。とりわけ当面の日米交渉からは目が離せません。

- 野村證券投資情報部 シニア・ストラテジスト

山口 正章 - 神奈川県小田原市出身。1985年野村総合研究所入社。2010年に野村證券に転籍後も一貫してリサーチ畑を歩む。1990年から1993年まで香港に駐在し、日本人アジア株アナリストの草分けとしてアジア株ブームに貢献。帰国後は日本株アナリストとして日経人気アナリストランキングで3年連続首位(食品・飲料セクター、2001~2003年)となったのを機にアジア株ストラテジストに再度転身。アジア調査部長、投資調査部長などを歴任した後、2018~2022年にかけて公益財団法人国際金融情報センターに出向(調査部長兼中東部長兼中央アジア部長)し、フィンテックやカントリーリスク調査等に従事。2022年4月より現職。世界46ヶ国に訪問経験あり。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。