2025.03.25 NEW

コメ価格はいつ下がる?「令和のコメ騒動」の背景と今後の展望 野村證券ストラテジストが解説

2024年8月にコメが品薄状態に陥りコメの小売価格が急騰、「令和のコメ騒動」と報じられましたが、2025年に入りコメ騒動が再燃しています。消費者物価指数に占める米のウエイトは0.62%しかないため、総合指数への影響は限定的ですが、主食である米価高騰が国民生活に与える影響は無視できません。一部のメディアは「消えた21万トン」「異業種から参入した転売業者が隠し持っている」などと報じていますが、真相はどうなのでしょうか。

「消えた21万トン」はミスリード

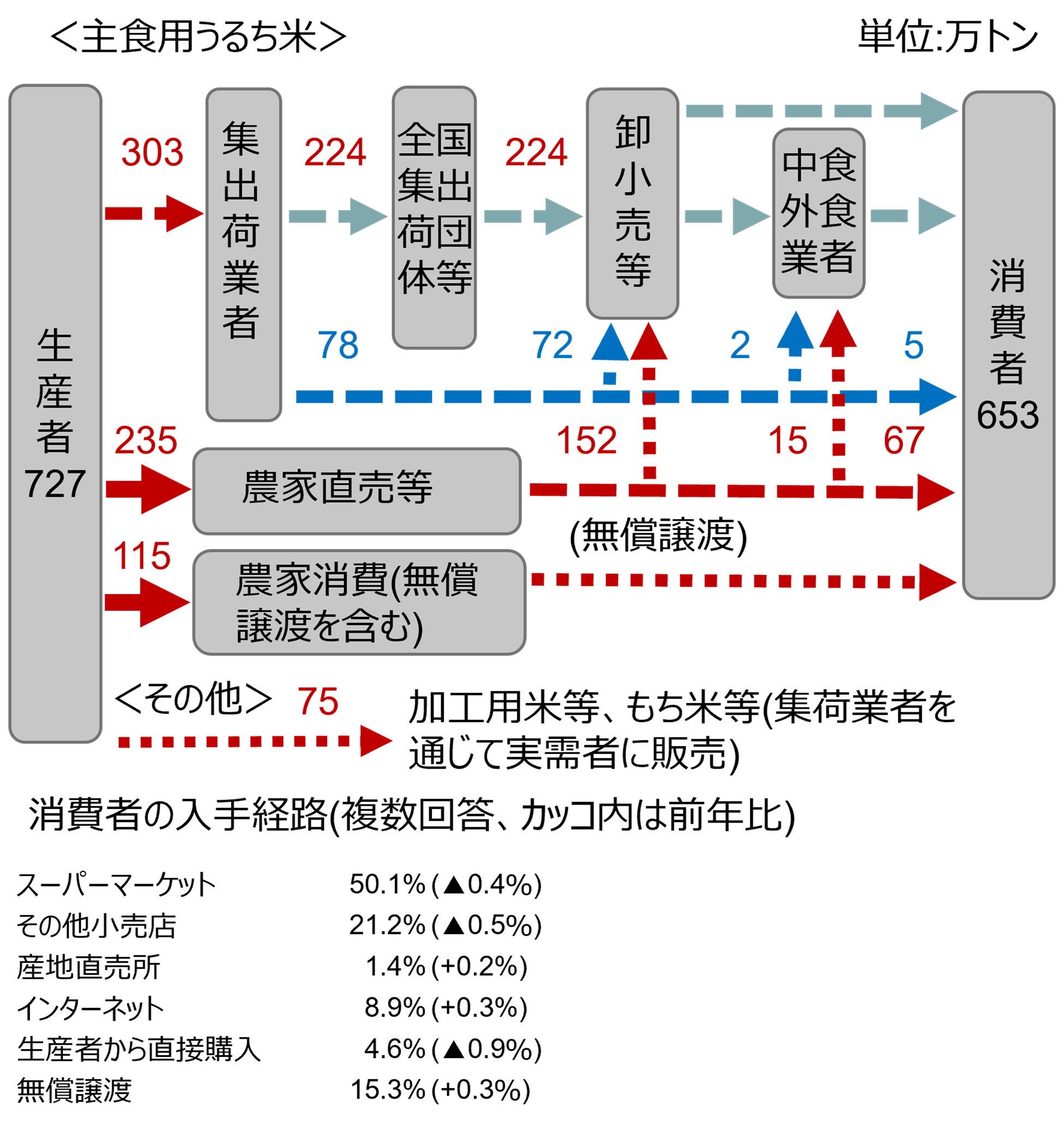

真相を知るためには、まずコメの流通の仕組みを理解する必要があります。図表1は国産米の流通ルートです。もち米や加工用米を除いた主食用うるち米の生産量は2022年時点で約650万トンでしたが、そのうち農協などの集出荷業者を経由して流通しているものは半分弱の約300万トンにすぎません。2004年に実施されたコメの流通自由化以来、農協を経由した流通量が大きく減少する一方、農家が卸・小売店や中食・外食業者、あるいは消費者に直接販売する量は底堅く推移し、コメの流通量全体に占める割合は大きく上昇しました。

(注)集出荷業者の取扱量303万トンのうち、284万トンが農協、19万トンが全集連系業者。全国集出荷団体の取扱量224万トンのうち、JA(全農)が220万トン、全集連が4万トン。卸小売業者には加工業者が含まれる。端数処理の影響で合計値は内訳とズレが生じる場合がある。

(注)集出荷業者の取扱量303万トンのうち、284万トンが農協、19万トンが全集連系業者。全国集出荷団体の取扱量224万トンのうち、JA(全農)が220万トン、全集連が4万トン。卸小売業者には加工業者が含まれる。端数処理の影響で合計値は内訳とズレが生じる場合がある。

(出所)農林水産省農産局「米をめぐる状況について(2024年11月)」より野村證券投資情報部作成

農協などの集出荷業者による2024年7月から12月にかけての集荷量は玄米ベースで前年同期比9%もしくは21万トン下回った水準にあります。「消えた21万トン」と報じられているのはこのためです(なお、2025年1月時点の累計出荷量の差は23万トンに広がっています)。しかし、これはミスリードな感があります。

農協などの集出荷業者を経由した流通量が大きく減少している流れは従来から続いているうえ、直近では大手外食業者などが農家からの直接買入れを増やしていることも報じられています。

マスク騒動と共通している令和の米騒動

農水省では2024年におけるコメの作況指数が101と順調で、主食用コメの生産量は前年比18万トン増加したとしています。このデータの正確性を疑う論調もあるようですが、データは正しいとすれば、なぜ、米不足が生じているのでしょうか。

一部で報じられているのは、異業種からの参入組を含めたいわゆる「転売ヤー」と呼ばれる転売業者が高値での転売を目論み、コメを隠し持っているというものです。確かにその可能性は否定できませんが、統計データがないため確認することができません。

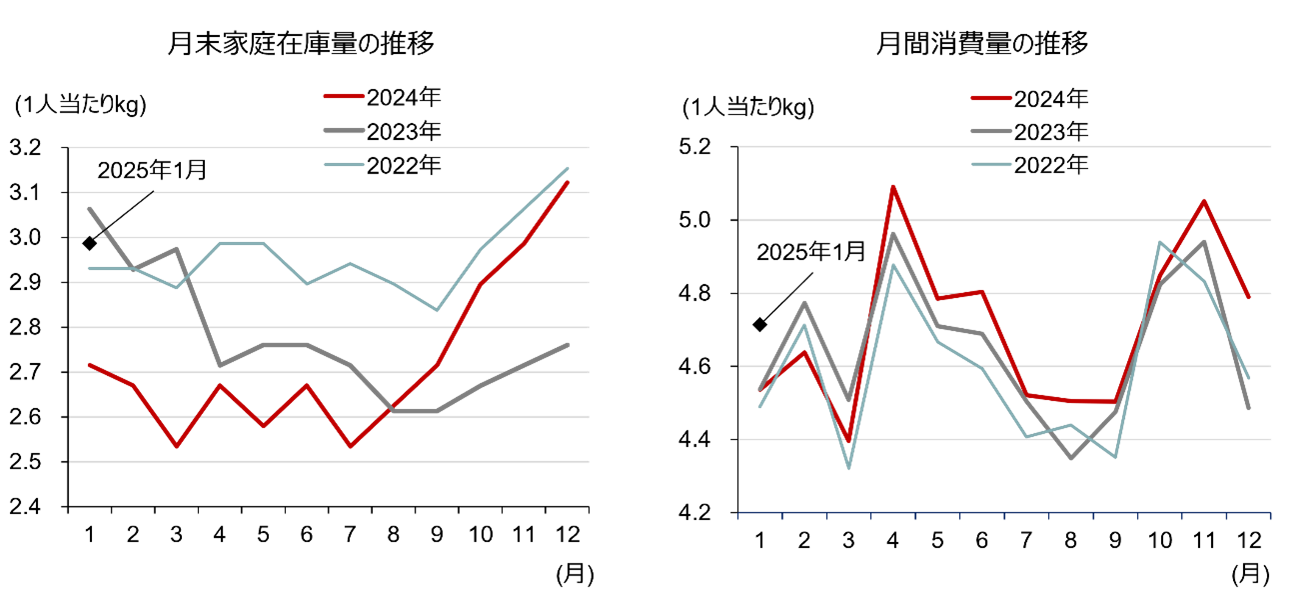

家庭内ストックの増加も無視できません。公益社団法人米穀安定供給確保支援機構(米穀機構)によるアンケート調査によると、大雨や水害による被害が深刻であったことから2023年産米の品質が悪化し、2023-2024米穀年度における家庭内ストックが減少しましたが、品質が改善した2024年産米の収穫後に消費者の購入量が増え消費ストックが急回復しています(図表2)。ちなみに2025年1月末の家庭内ストックは一人当たり前年同期比0.28kg増えています。

さらに、「コメ不足再燃」との報道を受けて、直近で消費者が意識的に家庭内ストックを積み増している可能性もあります。ちなみに私の知人に、コメが入手できなくなることに備えて、ご夫婦2人暮らしにもかかわらず精米20kgを購入した方がいらっしゃいます。仮に、同様に全国民が一人当たり10kgを買い集めると玄米換算で140万トン弱の需要増になってしまいます。これは「消えた21万トン」とは比べものにならない大きさです。

2024年8月に宮崎県沖で大規模な地震が発生し、気象庁が初めて「南海トラフ地震臨時情報」を発表した際に、消費者がコメ売り場に殺到した記憶は新しいところです。コメの価格高騰が本格化したのもこの時期に相当します。

また、消費者にとってコメは生活必需品ですが、飲食店にとってもコメが仕入れられなければ事業継続に関わる死活問題です。しかし、コメの価格高騰によるコスト高は報じられていますが、コメを調達できずに営業停止に追い込まれたという話はあまり聞きません。大手外食チェーンを含めて、ある程度の量のコメのストックが既に確保されていることを示唆していると思われます。

消費者の買い占めによる品不足は、新型コロナ禍でのマスク不足と共通するものがあります。店頭に十分な量のコメが並ぶようになれば、消費者に安心感が広がるとともに、コメ不足に関する報道も少なくなります。結果として、在庫調整が起きると期待されます。

(注)データは精米ベースで、1人当たり。精米1kgは玄米換算で約1.1kg。2025年の最新データは1月。

(注)データは精米ベースで、1人当たり。精米1kgは玄米換算で約1.1kg。2025年の最新データは1月。

(出所)公益社団法人米穀安定供給確保支援機構「米の消費動向調査」より野村證券投資情報部作成

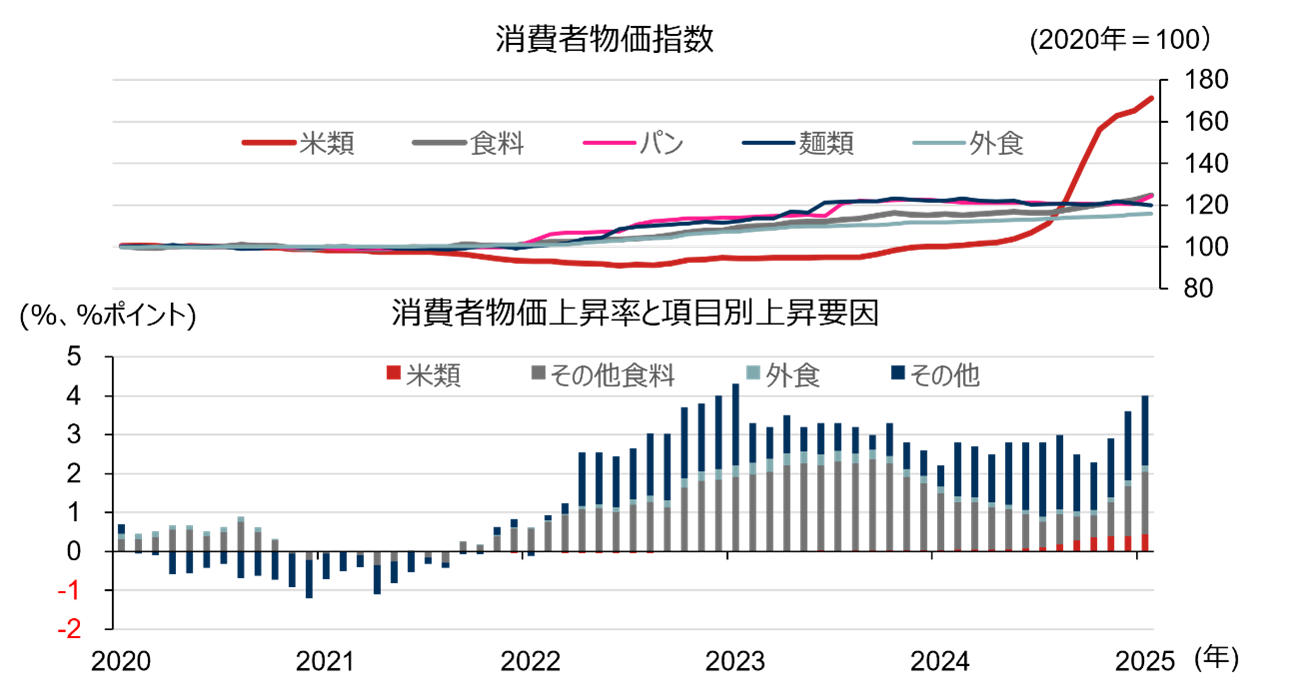

小麦粉製品の価格が高騰した2022年以降、コメの消費量も回復傾向にある

コメの値段が高ければ、パンや麺を食べればよいのではと思うかもしれません。しかし、今回のコメ不足の背景には2022 年以降、円安やロシアによるウクライナ侵攻の影響で輸入小麦価格が高騰し、割安になっていたコメに消費者の需要シフトが起きていたこともあったと考えられます。

ここで麺類、パンなどの主要な食料品価格の推移を消費者物価ベースで比較してみましょう(図表3)。

コメの消費量は過去20年間では年間10万トンのペースで減少してきましたが、2022年以降は一転して回復傾向にあります。2024年産米が出回り始めた7月から2025年1月にかけてのコメの一人当たり消費量は精米ベースで前年同期比0.82kg(2.6%)増加していますが、玄米換算では日本全体で約11万トンの消費が増加したことを意味します。(図表3)。

(注)データは月次で直近値は2025年1月。外食は民間サービスのみ。消費者物価上昇率の各項目は寄与度を示す。

(注)データは月次で直近値は2025年1月。外食は民間サービスのみ。消費者物価上昇率の各項目は寄与度を示す。

(出所)総務省「消費者物価統計」より野村證券投資情報部作成

コメの消費量は過去20年間では年間10万トンのペースで減少してきましたが、2022年以降は一転して回復傾向にあります。2024年産米が出回り始めた7月から2025年1月にかけてのコメの一人当たり消費量は精米ベースで前年同期比0.82kg(2.6%)増加していますが、玄米換算では日本全体で約11万トンの消費が増加したことを意味します。

コメ価格の高騰を抑える材料が次々出てきている

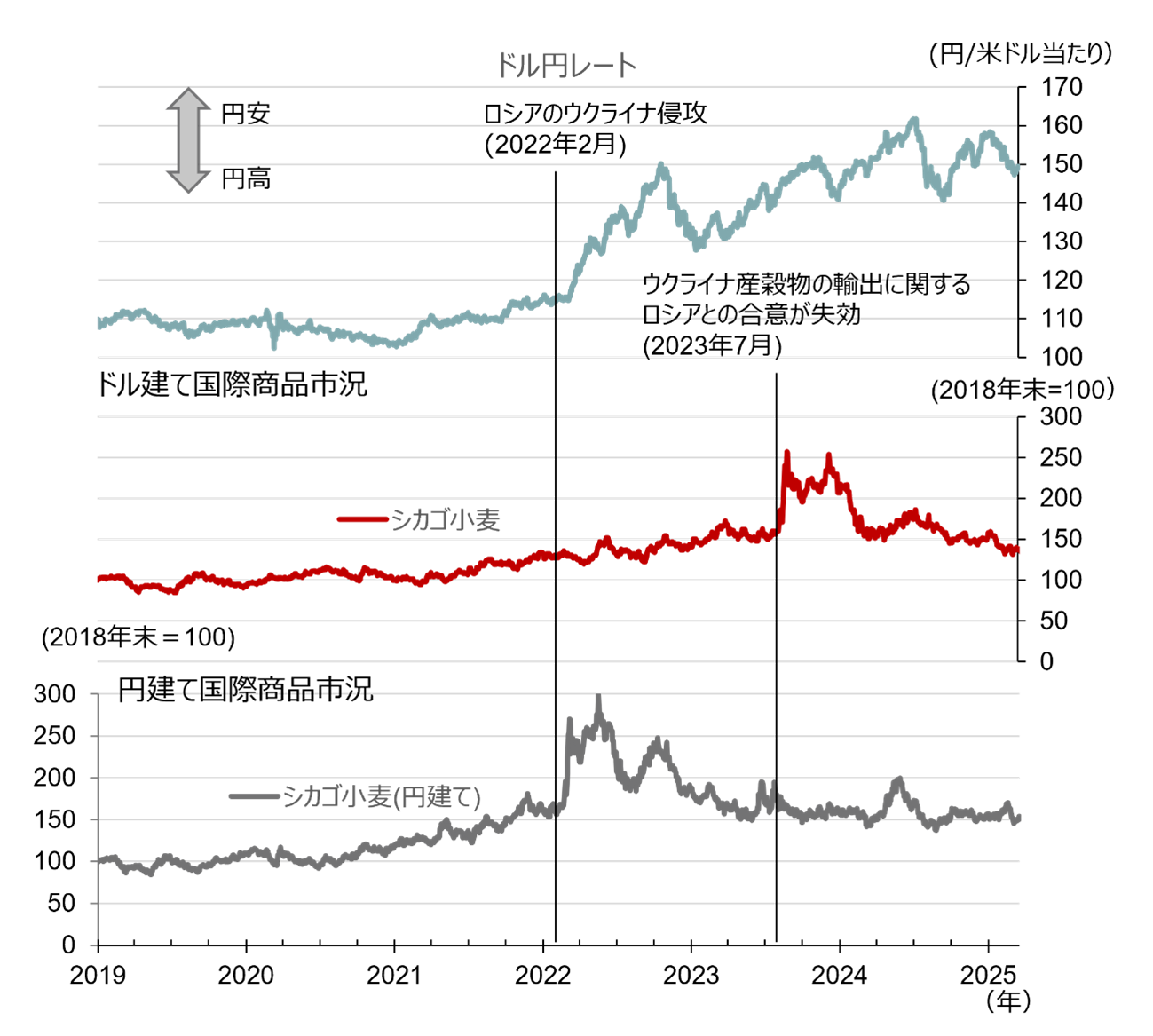

現在では、小麦の国際市況はロシア・ウクライナ開戦前の水準にまで下落しています(図表4)。これを受けて政府は国家管理貿易下にある輸入小麦の政府売渡価格を2024年7月以来、4四半期連続で引き下げています。小麦価格の下落がメーカーの製造コストに反映されるまでは時間がかかることや、物価には価格硬直性があること、人件費やその他原材料費が高騰しているため、小麦粉製品の価格は高止まりしていますが、ここへきて上昇ペースは頭打ちになってきています。

(注)データは日次で直近データは2025年3月18日。

(注)データは日次で直近データは2025年3月18日。

(出所)ブルームバーグより野村證券投資情報部作成

このまま為替市場で円高が定着すれば、小麦価格の下落に結び付き、小麦粉製品の価格上昇は抑えられると期待されます。日本人のコメ回帰が続くかは現時点で不透明ですが、人口減少社会の中で2022年以来のコメの消費増加ペースが今後も加速し続けるとは考えにくいところです。

コメの高騰が続けば、輸入が増加し、米価の高騰を抑えることも予想されます。ガット・ウルグアイラウンドやCPTPP(環太平洋パートナーシップ協定)の発効に伴い、ミニマムアクセスによる無税での輸入枠のほかに、1kg当たり341円の関税(精米ベース)を負担すればコメの輸入は可能になりました。直近では円安が進んだ以上に国内米価が高騰しているため、輸入米の価格競争力が向上しています。近年の外国産米の品質向上もあり、大手商社が主に外食産業向けにコメの輸入を増やしているとの報道もあります。

また、米価の高騰が続けばトランプ政権などの外圧を利用して、米のさらなる市場開放を求める声が国内でも強まる可能性があります。輸入米のシェア上昇が国内でのコメ生産の落ち込みにつながる事態を避けるためにも、農水省や生産者団体も米価高騰を抑制する取組みに真剣に対応せざるを得ないでしょう。

3月14日には政府が買い戻し条件つきで放出する備蓄米の入札結果が発表になりました。政府は、天候不順などによる作況の悪化に備えて年間20万トン、5年間で100万トンを目途にコメの備蓄を行っています。今回の市場放出は「1年以内に買い戻す」との条件付きで、作況がよかった中で実施された異例のものでした。放出量は最終的には21万トンが予定されていますが、現在の業者間の相対取引の実勢価格に準拠したもので、価格引き下げ効果は限定的と見られています。一方、江藤農水相は買い戻し条件について「急いで買い戻すつもりはない。1年を超えてもいい」と表明しています。こちらの方が、値上がりを期待して投機的にコメを買い集める業者に対するけん制として注目できる動きです。

前述の米穀機構が毎月行っているコメ取引業者へのアンケートによると、3ヶ月後の米価の見通しを示すDI(前月より上昇し100に近づくほど「将来米価水準が高くなる」という見方が強くなり、反対に下落し0に近づけば「米価水準が低くなる」という見方が強くなったことを示しています)は1月の77に対して2月には54に急落しており、コメ取引業者が様子見に転じていることを示唆しています。

むしろ心配なのは長期的なコメの供給体制

1993年に記録的な長雨の影響から我が国のコメの作況は戦後最低の74に落ち込み「平成の米騒動」と呼ばれました。しかし、その後は大きな混乱は生じてきませんでした。政府は2018年に減反政策を廃止しましたが、以降、農家の高齢化が進み作付面積が縮小しています。単位面積当たりの収量が増加しているものの、コメの生産量は年々減少しています。一方で、コメの消費量も年間10万トンのペースで減少していたため、結果的に需給はほぼ均衡していました。この需給均衡が近年のコメ回帰の影響で崩れてしまっていますが、輸入小麦価格の高騰に起因するところが大きく消費構造の変化が起きていないのであれば、米価に与える影響は一時的なものと考えられます、また、転売業者による買い占めが米価高騰の主因であれば、むしろ彼らが投げ売りに動いた時に米価が急落する可能性もあるでしょう。

むしろ心配なのは、長期的なコメの供給体制でしょう。近年、地球温暖化などの影響から大型台風による被害が拡大しています。生産コストの一層の削減に加え、地球温暖化対策や、高齢化による耕作放棄地の増加などへの対策を抜きにして、食糧安全保障も語れません。政府は、10年に1度の不作(作況92)や、通常程度の不作(同94)が2年連続した事態でも、国産米をもって対処できることを目途に備蓄をしていますが、輸入小麦価格の高騰や消費者がパニック的な行動をした場合の影響は想定していないと思われます。かといって、かつて膨大な財政赤字をもたらし、「まずい、高いコメ」の象徴でもあったコメの国家食糧管理の復活も現実的ではありません。農業政策を根本から変えることができなければ、自然災害が予期せず起きるものである以上、今後もこうした「米騒動」が起きることを我々は覚悟していく必要があるでしょう。

消費者が賢く冷静に行動することも重要です。コメ不足という報道に踊らされて皆が買いだめに走れば、コメ不足は一層悪化します。米価高騰を機会に、ご家庭の食卓でもいろいろな食品に挑戦してみることはいかがでしょうか。また、消費者が冷静な行動をとることができるためにも、情報開示やコストダウンに向けた一層の取組みが政府や生産者に求められることはいうまでもありません。

- 野村證券投資情報部 シニア・ストラテジスト

山口 正章 - 神奈川県小田原市出身。1985年野村総合研究所入社。2010年に野村證券に転籍後も一貫してリサーチ畑を歩む。1990年から1993年まで香港に駐在し、日本人アジア株アナリストの草分けとしてアジア株ブームに貢献。帰国後は日本株アナリストとして日経人気アナリストランキングで3年連続首位(食品・飲料セクター、2001~2003年)となったのを機にアジア株ストラテジストに再度転身。アジア調査部長、投資調査部長などを歴任した後、2018~2022年にかけて公益財団法人国際金融情報センターに出向(調査部長兼中東部長兼中央アジア部長)し、フィンテックやカントリーリスク調査等に従事。2022年4月より現職。世界46か国に訪問経験あり。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。