2025.06.17 NEW

日銀、来春からの国債買入れ減額のペースダウンを決定 その背景と狙い 野村證券・尾畑秀一

写真/タナカヨシトモ(人物)

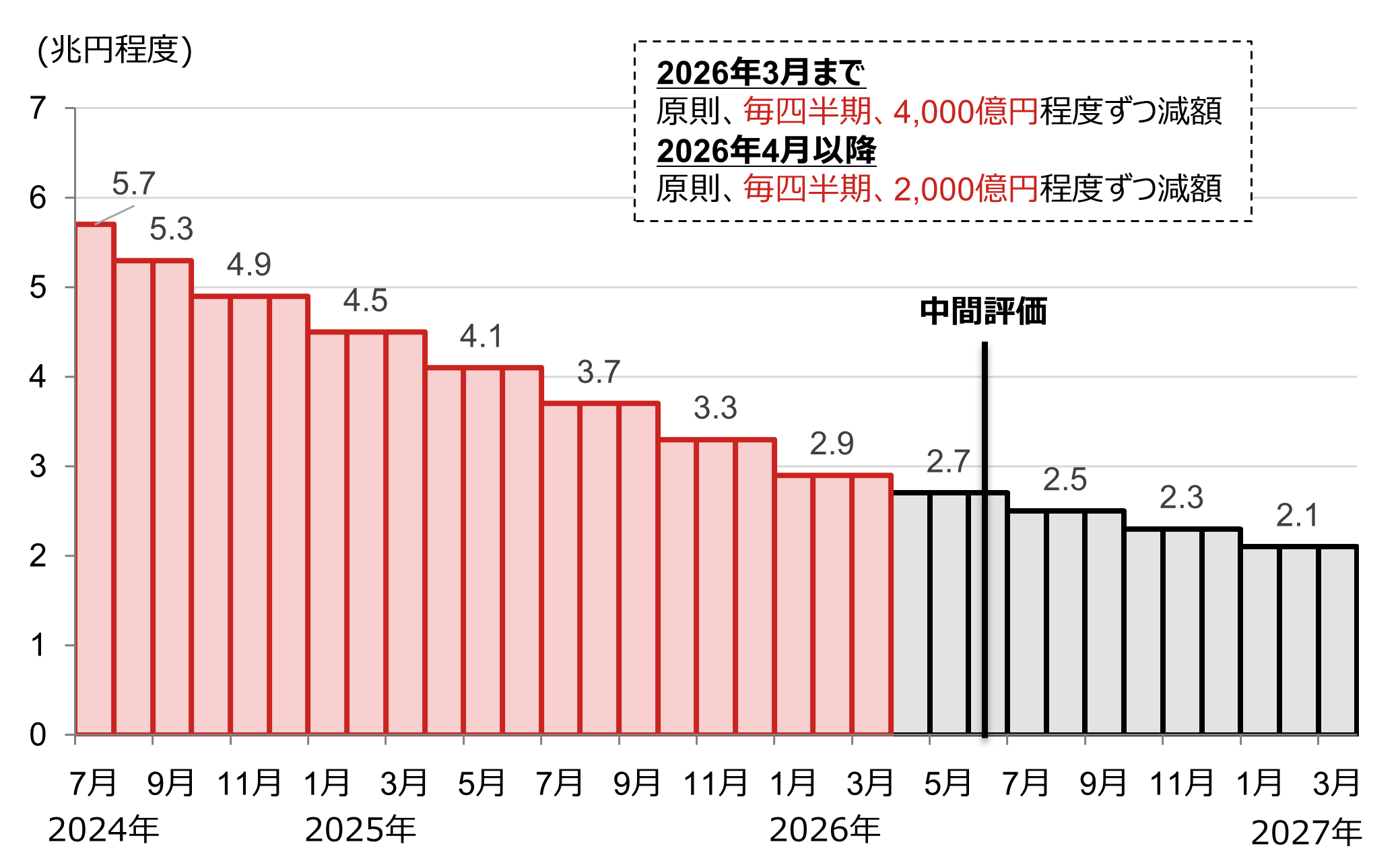

2026年4月以降、国債の月間買入れ額を四半期ごとに約2,000億円減額へ

-

日本銀行は2025年6月16~17日に金融政策決定会合を開催し、全会一致で政策金利である無担保コール翌日物金利の誘導目標を0.5%程度で据え置くことを決定しました。日銀による政策金利据え置きは3会合連続となります。市場でも政策金利据え置きが広く予想されていたことから、今会合では26年4月以降の月間国債買入れ額の減額ペースに関心が集まっていました。日銀は2024年7月以降、国債の月間買入れ額を四半期ごとに4,000億円程度ずつ減額してきました。今会合で日銀は、26年4月以降の国債の月間買入れ額を四半期ごとに2,000億円程度減額することを決定しました。この結果、24年7月時点では5.7兆円程度であった日銀の月間買入れ額は、26年1-3月期には2.9兆円程度へ減額され、27年1-3月期には2.1兆円程度となります。

(注)日銀は2026年6月の決定会合で中間評価を実施する。2025年6月以降は予定額。

(注)日銀は2026年6月の決定会合で中間評価を実施する。2025年6月以降は予定額。

(出所)日本銀行資料より野村證券投資情報部作成

-

日銀は従来、国債買入れ額の減額は政策金利を用いた金融政策とは無関係であり、財政ファイナンスとの批判を免れるためにも一定のスケジュールに沿って粛々と実施する、との姿勢を強調してきました。今会合での中間評価実施と26年4月以降の買入れ額決定も、24年7月会合での決定に従ったものです。一方、国債市場では25年5月に、20年国債利回りは2000年以来の高水準を、30年、40年国債利回りに至っては発行開始以来の最高水準を記録しました。背景には、トランプ政権の政策不確実性や米国の財政悪化懸念による世界的な超長期金利の上昇といった外部要因に加え、日銀の利上げ観測や国債需給環境の悪化といった国内要因があると考えられます。今回の日銀の決定には、超長期国債を中心とした需給環境の悪化に配慮した面があったと見られます。

今後の国債の需給環境を巡る注目点として、6月20日に予定されている財務省による国債市場特別参加者会合(PD懇)が挙げられます。同会合では財務省とプライマリー・ディーラー(PD)と呼ばれる機関投資家との間で意見交換が行われ、今後の超長期債の発行計画の見直しに繋がるのではないかと見られています。日本の超長期国債利回りの上昇が主に外部要因によるものであれば、日銀や財務省の対応による効果は大きくない可能性もあります。足元の金利上昇の要因を探る上でも、日銀、財務省の施策に対する相場の反応が注目されます。

- 野村證券投資情報部 シニア・ストラテジスト

尾畑秀一 - 1997年に野村総合研究所入社、2004年に野村證券転籍。入社後、一貫してエコノミストとして日本、米国、欧州のマクロ経済や国際資本フローの調査・分析に従事、6年間にわたり為替市場分析にも携わった。これらの経験を活かし、国内外の景気動向や政策分析、国際資本フローを踏まえ、グローバルな投資戦略に関する情報を発信している。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。