2025.10.09 NEW

なぜ「有事の金」と米国株が同時に上昇するのか? 各国中央銀行の保有残高に注目 野村證券・髙島雄貴

撮影/タナカヨシトモ(人物)

金の価格高騰が続いています。2025年に入ってからは一段と上昇しており、その強い勢いが続いています。基本的に安全資産である金の価格が上がるときは、株式は下落する逆相関の関係にありますが、米国株式は最高値更新が相次いでいます。なぜ米国株式と金が同時に上昇しているのでしょうか。野村證券経済調査部・市場戦略リサーチ部エコノミストの髙島雄貴が解説します。

ニューヨーク金先物は4,000ドルを突破

- 金の価格動向の推移について教えてください。特に9月以降、一段と上昇している要因は何でしょうか。

-

大きな流れとしては、2022年3月のロシアによるウクライナ侵攻や2023年10月のハマスによるイスラエル攻撃などで地政学リスクの高まりが金の価格の上昇要因となっています。広義の意味では、第2次トランプ政権発足後の貿易をめぐる不透明感も地政学リスクに含まれるでしょう。金の価格はトランプ米大統領の当選以降、上昇ペースが加速しています。

-

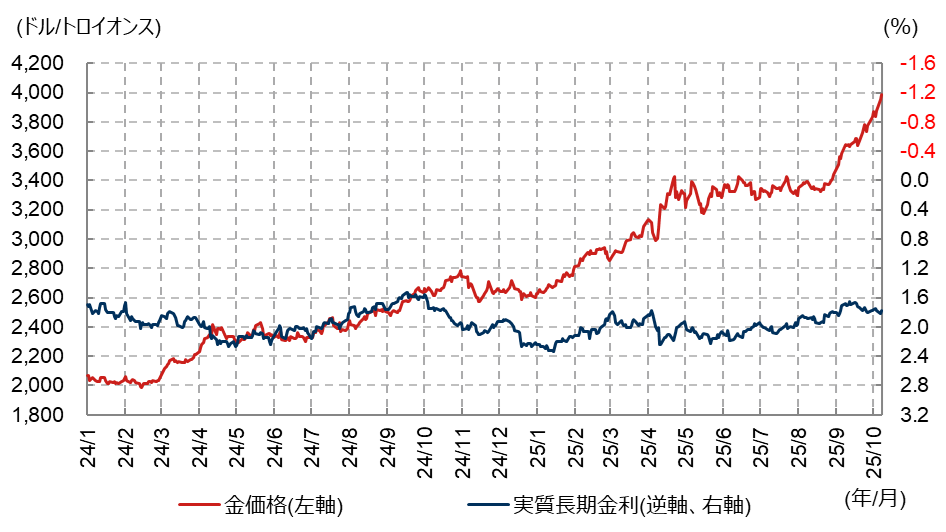

直近では2025年9月から10月にかけて、金価格の最高値更新が相次ぎました。ニューヨーク金中心限月先物価格は、9月2日に3,600ドル/トロイオンス(以下、ドルと省略)台に初めて上昇したばかりでしたが、短期間で最高値更新が続き、10月7日には4,000ドルの大台を突破しました。

足元の金価格急騰はFRBの利下げ期待に加え、中央銀行による金購入拡大が続く中で、ロシア・ウクライナ情勢の地政学リスクが上昇したことが挙げられます。また10月1日には米国で政府閉鎖が始まり、長期化する懸念が広がる中で、「有事の金買い」需要が一段と高まりました。

(注)データは日次で、直近値は2025年10月7日。実質長期金利は米国10年財務省証券利回りから米10年ブレーク・イーブン・インフレ率を引いた値。金価格はLBMA金価格(午後)。

(出所)LSEG Datastreamより野村證券経済調査部・市場戦略リサーチ部作成

金融緩和期待が金と米国株の同時上昇の要因に

- 高値圏にある金は誰が購入しているでしょうか。

-

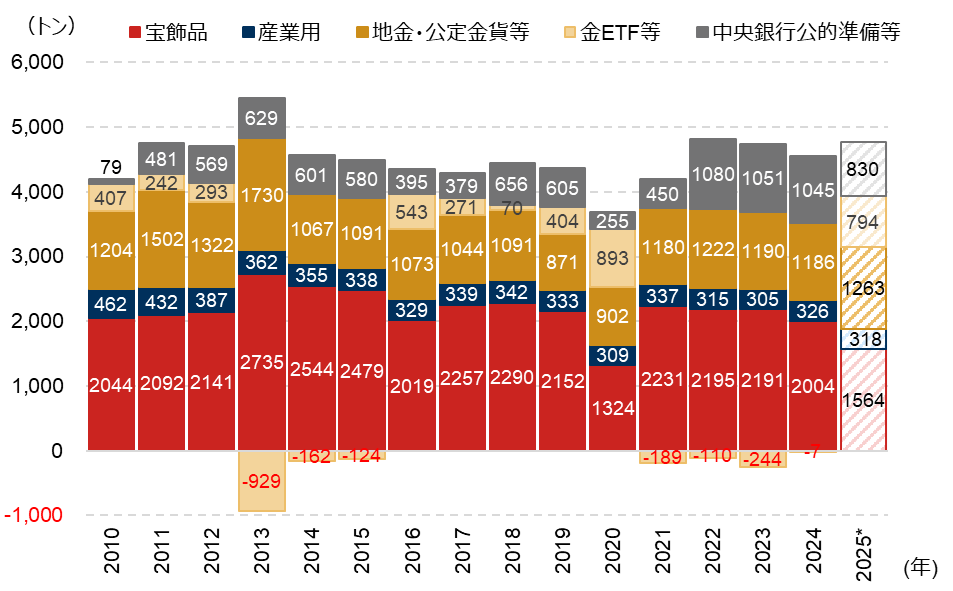

用途別の金の需要から見ていきましょう。金の国際的な業界団体であるWGC(ワールド・ゴールド・カウンシル)のデータによると、2025年上半期の金需要は堅調に推移しています。同ペースが下半期も継続した場合、年間の金需要は2024年を上回る4,769トンになると試算されます。

-

用途別の内訳では、2025年に「宝飾品」の需要は減少する見通しの一方で、機関投資家や個人による「金ETF」の需要が堅調です。

また「中央銀行公的準備等」は830トンと、2022-2024年の1000トン越えのペースには劣るものの、依然として高水準で推移する見込みです。

(注)2025年は第2四半期までの値に基づいた野村による年間換算の試算値。

(出所)WGC(ワールド・ゴールド・カウンシル)より野村證券経済調査部・市場戦略リサーチ部作成

- 「安全資産」である金の需要が堅調であることが分かりました。一方で、米国株式の価格も上昇しています。基本的に逆相関の関係にある両者の価格が上昇しているのは、なぜでしょうか。

-

FRB(米連邦準備制度理事会)が9月に利下げを再開するなど、金融緩和期待が継続していることが要因として考えられます。米利下げ期待の高まり、ドル安が進行すると、ドル建て金価格の押し上げ材料になります。

第2次トランプ政権発足後、貿易をめぐる不透明感をはじめとした、米国の国際協調路線からの離脱を受け、「米ドル離れ」の受け皿として金が選ばれている可能性も取り沙汰されています。

新興国の中銀の「金買い」需要は継続する見込み

- 今後の金価格の見通しについて教えてください。

-

金はどの国にも属さないいわゆる国際通貨的な位置づけであり、その唯一無二の特徴から、価格の適正水準を算出するには一筋縄ではいかないと考えています。株式のように銘柄間の横比較ができるわけでもありません。そこで、ここでは用途別の金の需要が今後どうなるかを基に金価格の見通しを考えてみましょう。

まず、2025年上半期に需要が増加した金ETFに関しては、機動性が高く、金の価格変動に影響を与えやすいと考えられます。価格では最高値を更新し続けていますが、ETFによる金の保有量(トンなどの単位)でみると過去最高の水準ではないため、需要の余地は残されていると見ています。

加えて、中央銀行の動向にも注意する必要があります。地政学リスクの上昇や貿易に関する混乱が継続している限り、各国の中央銀行による金購入拡大が継続しやすく、金需要および金価格への押し上げ圧力も継続しやすいと考えられます。

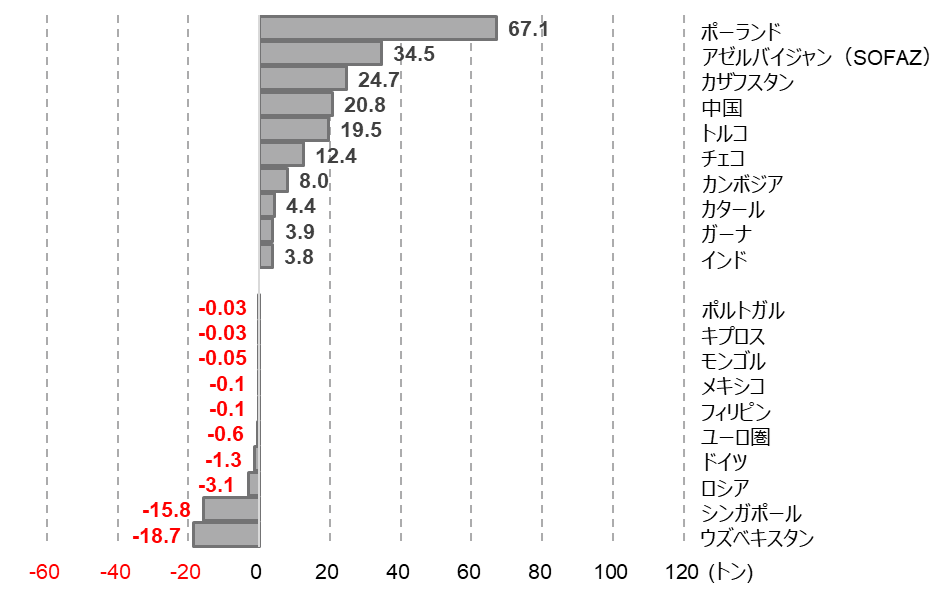

中国人民銀行が2022年以降、金準備残高を大きく増やしてきましたが、下のグラフの通り、ポーランドやトルコ、インド、アゼルバイジャン、カザフスタンの中央銀行も近年、積極的に金保有を増やしています。地政学リスクが高まっているロシアや中東と物理的に距離が近い中央銀行で金の購入が多くなっている印象です。

(注)データは遡及改訂される可能性がある。SOFAZはアゼルバイジャン共和国国家石油基金。

(出所)WGC(ワールド・ゴールド・カウンシル)より野村證券経済調査部・市場戦略リサーチ部作成

-

特にポーランド国立銀行(NBP)は2024年に続き、2025年も世界の中央銀行の中で最も金保有残高を増やしています(2025年は7月時点まで)。NBPのアダム・グラピンスキ総裁は9月10日に「外貨準備に占める金比率を30%へ引き上げる」と発表しました。グラピンスキ総裁は「いかなる国の経済政策にも直接的な関連がなく、危機に耐性があり、長期的に実質価値を保つ。金は最も安全な準備資産だ」と6月に述べています。地政学リスクの上昇や貿易に関する混乱などが、中央銀行による金購入拡大の理由となっていることが窺えます。

- 今後も金の需要が見込まれ、価格を押し上げる環境にあるのですね。過去にも金の価格が急上昇する局面はありましたか。

-

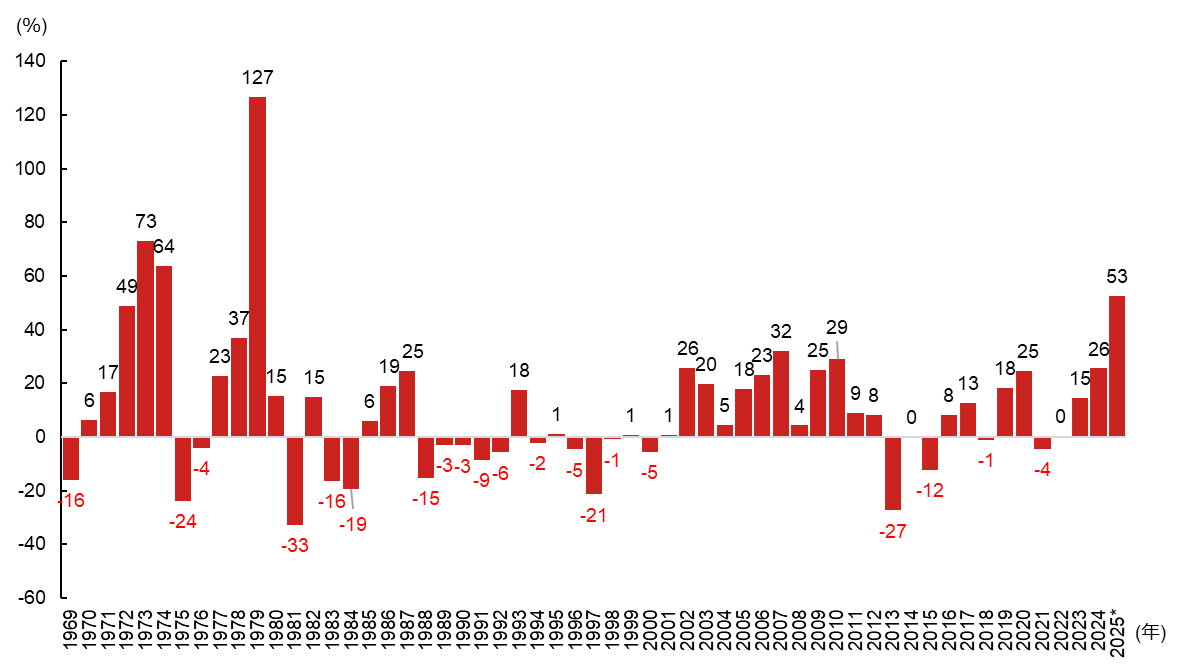

過去を振り返ると、特に1970年代は金の価格高騰が目立ちました。下のグラフは1969年以降のLBMA(ロンドン貴金属市場協会)金価格(午後)の年次リターンの推移をまとめています。1979年の年次リターンは127%、1972年は73%、1974年は64%など上位を占めています。1971年のニクソンショック、1973年と1978年に発生したオイルショック、1979年のソ連のアフガニスタン侵攻など危機が相次いだことで有事の金買い需要が高まりました。一方、金の価格の年次リターンがマイナスだった年は、株式市場が好調で金よりも高いリターンを期待した株式などのリスク性資産に資金が流入しやすかったと見ています。

(注)LBMA金価格(午後)。2025年は10月7日の年初来リターンを掲載。

(出所)ブルームバーグより野村證券経済調査部・市場戦略リサーチ部作成

-

2025年のLBMA金価格(午後)の年次リターンは年初来53%(10月7日時点)の大幅リターンとなっており、歴史的に見ても非常に高い水準となっています。

過去の年次リターンでみると、欧州の中央銀行による金売却量の制限等が設けられた1999年9月のワシントン合意以降、金はマイナスよりもプラスだった年の方が多く、また2年連続で調整となった期間はありません。加えて、これまで述べてきました通り、「有事の金買い」としてショック時においても他の資産と比べ急激に価値が下がりにくい特徴があります。個人投資家の方が分散投資先として金をポートフォリオに加えることは合理的な判断と言えると思います。

- 野村證券 経済調査部・市場戦略リサーチ部 エコノミスト

髙島 雄貴 - 2018年野村證券入社。2023年6月まで日本経済担当エコノミスト。コモディティ調査を担当。原油をはじめとして、天然ガス、金、非鉄金属、穀物など、幅広い商品の市況を分析し、先行きの見方を提供。日本証券アナリスト協会認定アナリスト。現在、日経ヴェリタスの「コモディティー・インサイト」に定期寄稿中。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。