2025.10.31 NEW

日本株、史上最高値更新のけん引役は?上昇はAI関連株に偏っているのか 野村證券・小髙貴久

撮影/タナカヨシトモ(人物)

2025年10月最終週は、日米首脳会談、日米企業の決算発表、日米の金融政策決定会合、米中首脳会談など複数のイベントがありましたが、いずれも大きな波乱なく通過し、日経平均株価の最高値更新が続いています。10月31日には、日経平均株価が52,000円を突破しました。急ピッチの上昇が続く日経平均株価ですが、高値更新をけん引しているのはどのような銘柄なのでしょうか。野村證券投資情報部シニア・ストラテジストの小髙貴久が解説します。

2025年の日経平均株価上昇は、値がさ株の影響が大きい

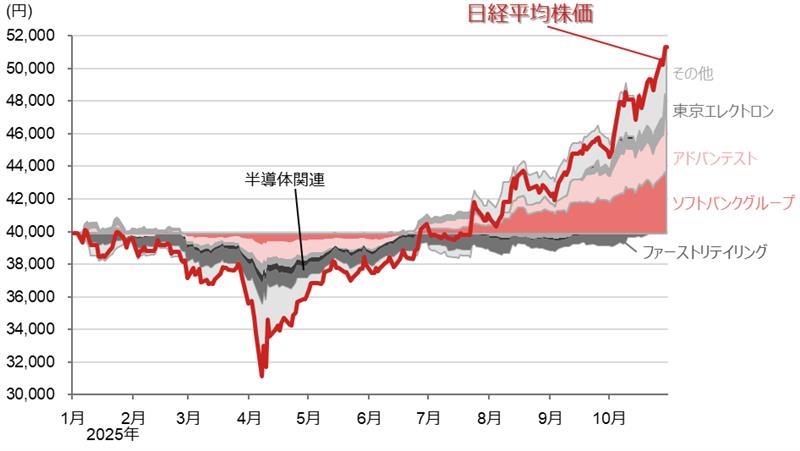

10月31日、日経平均株価は史上初の52,000円台に到達しました。振り返ると、2025年の年初は4万円弱で始まり、その後、トランプ政権による関税強化を受けて4月7日に終値ベースで31,136円の大底を打ちました。そこから反転し、6月27日に4万円台を回復、8月12日に史上最高値を更新。9月・10月も高値更新が続き、現在に至っています。

その株価上昇の過程では、どのような銘柄が相場をけん引したのでしょうか。

実は、日経平均株価は、ファーストリテイリング(9983、30日終値54,500円)や東京エレクトロン(8035、同32,990円)のような、株価水準の高い銘柄の影響を受けやすい株価平均型の株価指数です。TOPIX(東証株価指数)のような時価総額加重型の指数とは異なり、構成銘柄の株価の合計(注1)を除数(注2)で割って算出します。株価水準の高い銘柄は「値がさ株」と呼ばれます。

(注1)2021年10月から、日経平均株価を算出する際に、その銘柄の株価水準の高安の影響を抑えるため、株価換算調整係数が乗じられている。株価換算調整係数は、銘柄それぞれに数値が割り振られている。

(注2)除数は株式分割・併合など、市場変動以外の株価水準の変化に対して、指数の連続性を維持するために計算の調整を行うための数値。

日経平均株価の2025年年初来寄与額を見ると、値がさ株の影響が顕著に現れています。中でも、ソフトバンクグループ(9984)、アドバンテスト(6857)、東京エレクトロンといったAI半導体や関連サービスに関わる企業の寄与が突出しています。年初来から10月30日までの11,431円の上昇幅のうち、これら3社で寄与度は71.26%に達しています。

その過程では8月7日のソフトバンクグループの決算発表や、9月9日に米テクノロジー大手オラクルの決算発表で、AIインフラ・サービスの拡大が公表されたことなどがありました。

(注)データは日次で、直近値は2025年10月30日。半導体関連は、信越化学工業(4063)、SUMCO(3436)、ルネサスエレクトロニクス(6723)、レーザーテック(6920)、SCREENホールディングス(7735)、ディスコ(6146)。

(出所)日本経済新聞社、ブルームバーグより野村證券投資情報部作成

TOPIXから見える日本株の姿

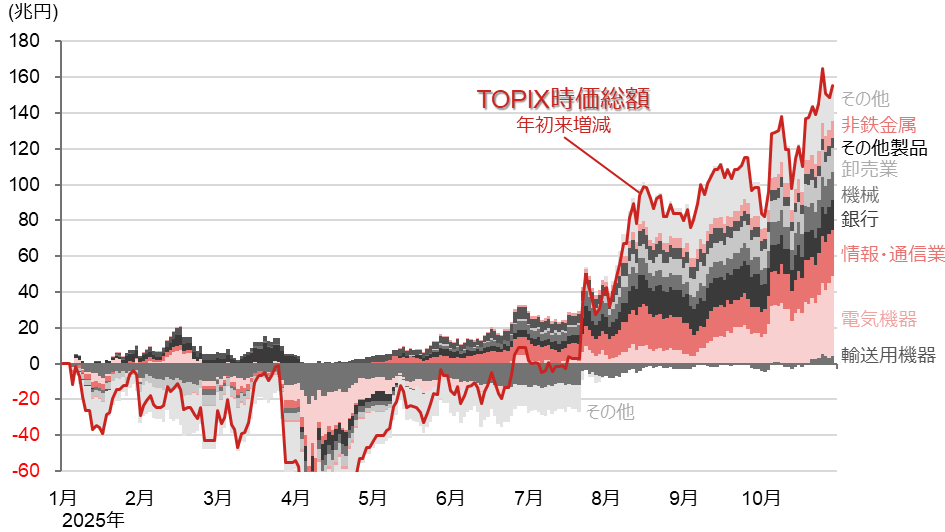

では、こうしたAI関連銘柄以外の日本株は上昇していないのでしょうか。これを確認するために、TOPIX(東証株価指数)時価総額の2025年年初来増減を見てみましょう。

TOPIXの時価総額は、2025年10月30日時点で1,133兆円、年初来で156兆円も上昇しています。この間の推移をみると、2025年のTOPIXは、7月22日に日米関税協議の合意が報じられ、7月24日に史上最高値を更新して以降、堅調な推移が続いています。

(注)直近値は2025年10月30日。見やすさを優先して縦軸を制限している。

(出所)JPX総研、ブルームバーグより野村證券投資情報部作成

時価総額の年初来増減について、輸送用機器を除けば、電気機器などのテクノロジー関連業種や、ソフトバンクグループを含む情報・通信業、大手商社が牽引する卸売業、電線などAIインフラへの貢献が大きい非鉄金属など、内需・外需を問わず幅広い業種で時価総額が拡大しています。

つまり、TOPIXの動向を見る限り、日本株の上昇は決して一部のAI関連銘柄に偏っているわけではありません。

企業業績全体は上方修正基調に復帰している可能性

株価の基本は、企業業績のモメンタムに沿って推移するとみており、業績動向の見極めが重要だと考えます。その背景となる日本経済の現状をみると、米国の関税政策の影響で米国向け輸出が落ち込むものの、企業の景況感は良好な水準にあります。企業はコスト上昇や人手不足が続くなかで、生産性向上に向けた投資の必要性に迫られています。

企業業績については、2025年4-6月期決算発表において、トランプ政権の関税政策の影響の織り込みが進んだとみられ、今回、足元の7-9月期決算において先に結果が発表されている企業をみると、業績が上方修正されている企業が多く見られます。決算発表の山場を通過するまでは断定できませんが、企業業績全体は上方修正基調に復帰している可能性があります。この趨勢が続けば、2026年度は、主要企業において増益転換と史上最高益の更新が見込まれます。

- 野村證券投資情報部 シニア・ストラテジスト

小髙 貴久 - 1999年野村総合研究所入社、2004年に野村證券転籍。日本の経済・財政・金融動向、内外資本フローなどの経済・為替に関する調査を経て、2009年より投資情報部で各国経済や為替、金利などをオール・ラウンドに調査。現在は日本株に軸足を置いた分析を行う。2013年よりNomura21Global編集長を務める。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。