2025.11.07 NEW

日経平均株価の乱高下は続く見込み、TOPIXの重要性が一段と増す 野村證券ストラテジストが解説

TOPIX(東証株価指数)の安定性や指標としての代表性が一段と高まる

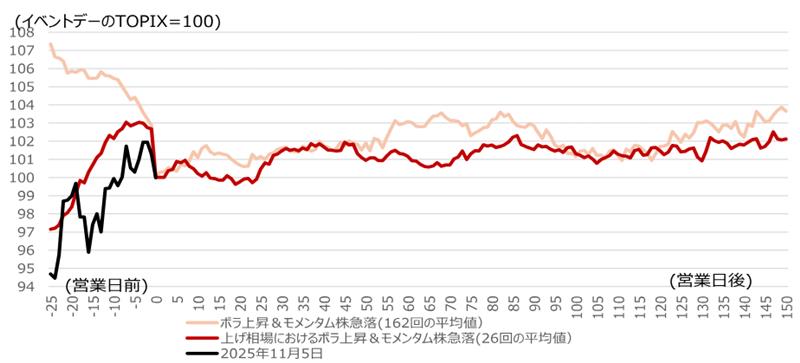

11月5日の日本株安は、(1)世界的なAI関連株への過熱警戒、(2)NT倍率(日経平均株価÷TOPIX)の低下と日経平均VI(ボラティリティー・インデックス)の急上昇、(3)モメンタム株(株価の上昇に勢いがある銘柄)の急落が特徴的でした。(2)(3)は2024年8月の「植田ショック」や2025年4月の「関税ショック」時にも見られました。

1日で日経平均VIが10%以上上昇、かつMSCI日本株モメンタム株指数が2%以上下落となった局面では、主要株価指数は1ヶ月前後は一進一退となり、その後に上向く傾向が見られます。

(注)1日で日経平均ボラティリティ-・インデックスが10%以上上昇、かつ、MSCI日本株モメンタム株指数が2%以上下落となった162回(00年以降)を検証。

(出所)JPX総研、日本経済新聞社、MSCIより野村證券市場戦略リサーチ部作成

一部の銘柄・業種でポジション調整やバリュエーション(投資尺度)の修正を確認しつつ、AI相場と無縁の内需関連も含めた日本企業の業績改善期待を軸に、TOPIXは上昇基調を維持すると野村證券はみています。TOPIXは2025年末3,400、2026年末3,600、2027年末3,750をメインシナリオとしています。

モメンタム株のアンダーパフォームとNT倍率の低下が重なったのは偶然ではないと考えます。今後も日経平均VIは高止まりしやすいと想定されるなか、リスク管理の観点からはTOPIXボラティリティー指数の普及(=流動性の増加)に注目しています。

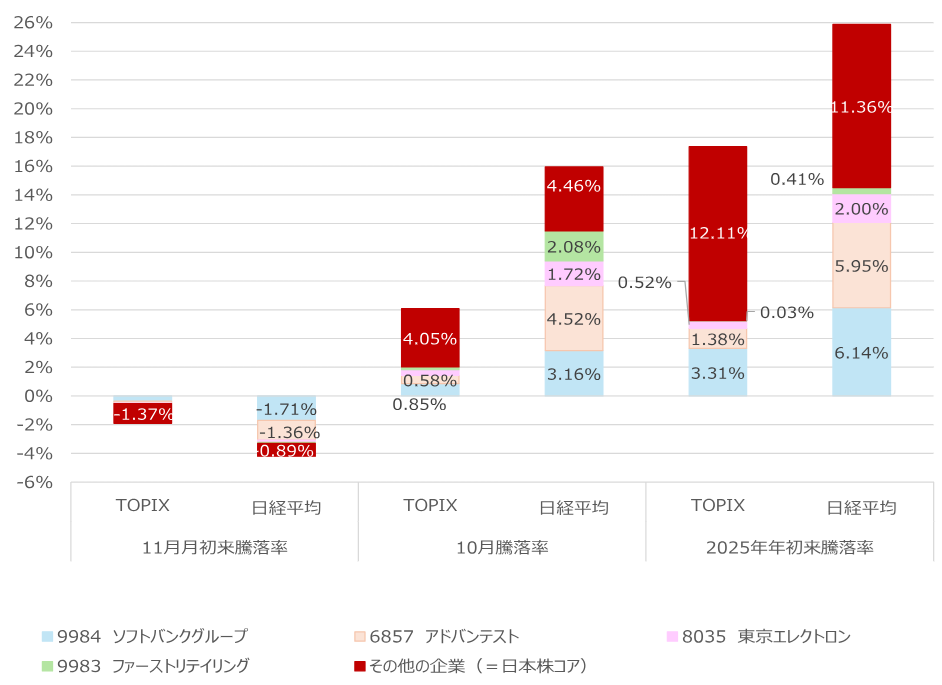

日本銀行が保有するETF(上場投資信託)の影響で、日経平均株価のウエート上位銘柄は流通株が少なく、今後も上下両方向に値動きが荒くなり、歪みが生じやすいと想定します。なお、日経平均株価を大量に保有しているのは日本銀行のみで、ほとんどの投資家のポートフォリオのベンチマークはTOPIXです。日経平均株価に過剰反応しないことは、金融リテラシーの向上にも有益です。

(注)2025年11月5日時点。

(出所)JPX総研、日本経済新聞社より野村證券市場戦略リサーチ部作成

パニック売り的なシグナルは見られず

11月5日のような株価急落時は、「売りが売りを呼ぶ」懸念から、高信用倍率の銘柄ほど下げやすい傾向が2024年8月の植田ショック時や2025年4月の関税ショック時などに見られました。ただし、今回はこうしたパニック売り的なシグナルは確認できませんでした。

10月31日時点のネット信用買い残(時価総額比)は0.32%と過去レンジの範囲内で、外資系の日経平均先物ポジションは同日時点で売り越しです。日本株全体では極端なポジションの傾きは見られません。

もっとも、こうしたポジションに沿ってもリターンが出にくいほか、CTA(商品投資顧問)のパフォーマンスが芳しくない点も踏まえると、下落を加速させる先物主導の動きが出ても、企業の自社株買いやTOB(株式公開買い付け)、個人の押し目買いなどで、株式の需給は底堅いとみています。

(編集:野村證券投資情報部 デジタル・コンテンツ課)

編集元アナリストレポート

日本株ウィークリー – 日経平均ボラティリティ急騰も、パニックは回避(2025年11月6日配信)

(注)各種データや見通しは、編集元アナリストレポートの配信日時点に基づいています。画像はイメージ。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。