2026.03.09 NEW

原油価格100ドル超へ 日本の実質GDP、物価への影響を過去の事例から試算 野村総研・木内登英さん

撮影/タナカヨシトモ(人物)

米国とイスラエルによるイラン攻撃で中東情勢が緊迫化し、金融市場の不透明感が高まっています。原油価格の上昇は、日本経済にどのような影響を与えるでしょうか。野村総合研究所エグゼクティブ・エコノミストの木内登英さんに聞きました。

(本コラムは2026年3月6日に収録した、マーケット解説動画(原油価格の上昇が日本経済・金融政策に与える影響 3つのシナリオ)の内容を再構成したものです。特別対談動画はこちら。視聴期限:2026年3月31日)。

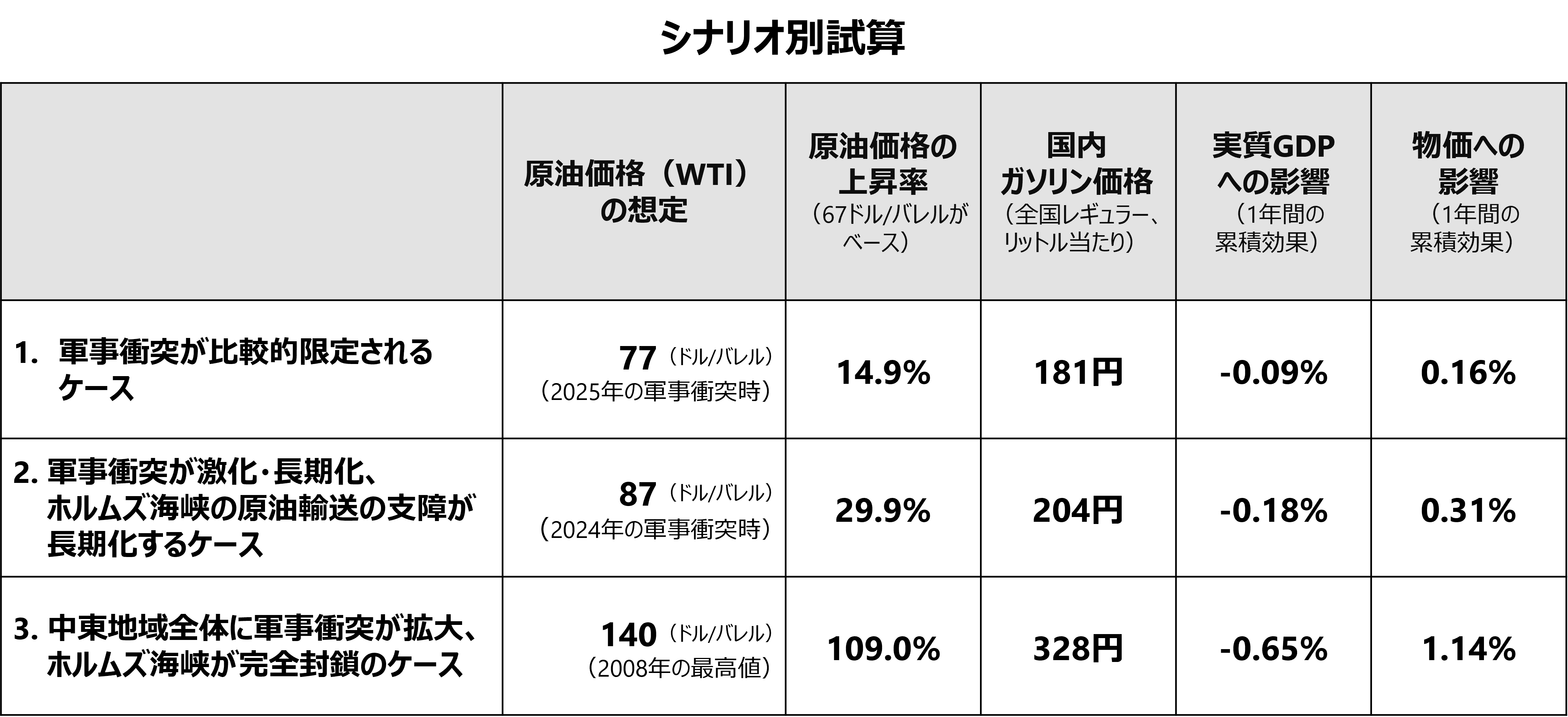

3つのシナリオ別に見る国内ガソリン価格、日本の実質GDP、物価への影響

- 米国とイスラエルによるイランへの攻撃で原油価格が高騰しています。日本経済に与える影響をどう見ているでしょうか。

-

事態が流動的で見通しにくいですが、今後の原油価格について3つのシナリオを想定し、日本経済・物価への影響を試算しました。

(出所)内閣府の「短期日本経済マクロ計量モデル(2022年版)」のシミュレーション結果等より野村総合研究所作成

-

まず1つ目が楽観的なシナリオで「軍事衝突が比較的限定されるケース」です。WTI原油価格の想定は1バレル77ドルで、米国とイスラエルによるイラン攻撃が起こる前と比べると、10ドル程度の上昇幅で収まるものです。この原油価格の上昇幅は、2025年6月に米国がイラン攻撃を実施したときのピークの上昇幅に相当します。当時は3つの核施設に絞った1回限りの攻撃でした。

実際のガソリン価格に波及してくるまでには、1ヶ月程度の時間がかかると見込まれます。このシナリオの場合は、国内のガソリン価格は1リットル当たり180円を超え、この1年間の実質GDP(国内総生産)への影響は0.09%の押し下げ効果がある一方、物価への影響については0.16%の押し上げ効果があると想定しました。このシナリオの場合、日本経済、物価への影響は比較的軽微でしょう。

2つ目がメインシナリオで、「軍事衝突が激化・長期化し、ホルムズ海峡の原油輸送に支障が生じるケース」です。このシナリオでは、イランはホルムズ海峡を完全封鎖はしないものの、同地域での軍事活動によって原油輸送に一定程度支障が生じ、それが長期化することを想定しました。例えば、半年以上長期化する見通しが強まると、原油価格は20ドル上昇し、1バレル87ドルを想定しました。この水準は2024年にイランとイスラエルの間に直接的な攻撃の応酬が生じた際の原油価格のピークです。

原油価格が20ドル上昇すると、ガソリン価格は200円を超え、日本のGDPへの影響は0.18%の押し下げ効果、物価への影響においては0.31%の押し上げ効果があると想定しました。それなりに日本経済・物価に影響が出てくるというメインシナリオです。

3番目の「中東地域全体に軍事衝突が拡大し、ホルムズ海峡が完全封鎖されるケース」は実現する可能性が低いと思いますが、原油価格が2倍以上、国内ガソリン価格が300円を超える最悪シナリオに近い悲観シナリオです。原油価格がリーマンショック前の2008年の最高値である1バレル140ドルまで上昇することを想定しました。日本の実質GDPには0.65%の下押し効果を想定しています。日本の経済成長率の年平均と比べるとインパクトは大きく、景気後退になる可能性が出てくるでしょう。物価はもう一段上がってしまうことで、スタグフレーション(景気停滞と物価上昇が同時に進む状態)の様相が強まることが予想されます。

- 足元の原油価格でいうと、このシナリオのうちのどこに位置すると思われますか?

-

現状の原油価格がどうなっているかというと、イラン攻撃が起こる前は、WTI原油先物価格は1バレル67ドル程度だったものが、(※収録後の)3月9日朝の時点で100ドルを超え、一時111ドルまで上昇しました。シナリオとしては楽観シナリオからメインシナリオに移行し、悲観シナリオに近づいてきたと見ています。

仮にWTI原油先物価格が1バレル100ドルで推移する場合、国内ガソリン価格は政府の対策が講じられない際には1ヶ月程度で1リットル235円まで上昇し、実質GDPは1年間で0.30%低下し、物価は1年間で0.52%上昇する計算となります。

日本経済、物価に与える影響はそこまで深刻ではないものの、逆風ではあります。足元、物価の上昇率が下がり、実質賃金がプラスになる見通しが出てきた中で、イラン情勢の行方次第では実質賃金がマイナスのままで、個人消費が弱い状況が生じるリスクも考えています。

イラン攻撃により予想外に円安が進んだ理由

- イラン攻撃後、日本株は株安方向に動きましたが、為替は円高には動きませんでした。これはなぜでしょうか。

-

原油価格の上昇などを受けて日本経済が下振れする懸念から日本株は下落しましたが、為替市場では予想外の円安がやや進みました。一般的に市場全体でリスクオフの動きが強まる場合、為替リスクを伴う海外資産から安全資産である日本国債に資金が移動することなどから、円高傾向が強まることが多いですが、今回の市場の反応は異なりました。

予想外に円安が進んだ背景には、主に3つの理由が考えられます。1つはイラン情勢の緊迫化によって日本銀行の利上げが後ずれするとの観測が強まっていることです。市場のメインシナリオであった4月の利上げの可能性は下がってきており、早くても6月ではないかと見られています。もう1つは政府が新たな物価高対策を打ち出し財政環境が悪化するとの見方も、円安の要因となっていると思われます。加えて、原油価格の上昇は日本の貿易収支を悪化させるため、円安要因となります。

ただ、問題は円安になると、その分は物価が上昇します。今回の試算では、為替が動かない前提で行っているため、円安が進行するとガソリン価格を含めた物価上昇への影響はさらに大きくなってしまいます。株価の下落はとても大きいですが、為替の動きに注目するのも非常に重要だと思います。

- 高市早苗政権はどのような物価高対策を講じてくると考えられますか。

-

おそらく、原油価格の上昇が続けば、政府は新たなガソリン価格の抑制を含む物価高対策の検討を始めるでしょう。電気代やガス代の補助金延長も想定され、給付金など、より広範囲な物価高対策を実施する可能性も考えられます。

一方、政府が議論を始めた飲食料品の消費税率を2年間ゼロにする、消費税率引き下げの議論への影響は読みにくいでしょう。原油価格上昇による景気の下振れと物価上昇率の上振れは、物価高対策の必要性を再び高め、消費税率引き下げの議論を後押しする可能性があります。しかし、消費税率の引き下げ実施までには時間がかかるため、当面の対策では給付金が実施され、より抜本的な物価高対策として、給付付き税額控除の導入を急ぐべきという意見が強まり、消費税率引き下げの議論が後退する可能性もあるのではないかと考えています。

- 今後の原油価格の見通しや中東情勢を巡る注目点について教えてください。

-

中東情勢についてはトランプ政権の出口戦略を見極める必要があると思います。トランプ大統領は当初、短期間でイランへの軍事行動を終え、親米的な体制に転換させることを狙っていましたが、それは難しいということが分かってきました。トランプ大統領の思惑通りには進んでいないことが窺えます。

原油価格の上昇や株価の下落は米国の国民の不満につながります。11月に中間選挙を控える中、共和党にとっては逆風になってしまうため、トランプ政権が事態の収束に動き、軍事的な対立を緩和させる可能性もあります。米国国内の世論の変化を受けて、原油供給の安定に資する方向に軌道修正されると、原油価格は下がるでしょう。日々のトランプ大統領の発言は注目点になると思っています。

- 野村総合研究所 金融ITイノベーション事業本部 エグゼクティブ・エコノミスト

木内 登英 - 1987年に野村総合研究所に入社後、経済研究部・日本経済調査室(東京)に配属され、それ以降、エコノミストとして職歴を重ねた。1990年に野村総合研究所ドイツ(フランクフルト)、1996年には野村総合研究所アメリカ(ニューヨーク)で欧米の経済分析を担当。2004年に野村證券に転籍し、2007年に経済調査部長兼チーフエコノミストとして、グローバルリサーチ体制下で日本経済予測を担当。2012年に内閣の任命により、日本銀行の最高意思決定機関である政策委員会の審議委員に就任し、金融政策及びその他の業務を5年間担った。2017年7月より現職。

※本コラムで取り上げられたマーケットや投資に関する考え方などについては、あくまで個人の見解によるものであり、野村證券の意見を代表するものではございません。本コラムは、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。