2018.06.07 NEW

30代だからこそ、知っておきたい「つみたてNISA」のメリットとは?

80年代生まれが、今こぞって始めている「つみたてNISA」という新しい投資。その魅力は「お得で手軽」という点にあるという。

80年代生まれのエルボルデ読者は、結婚、子育て、マイホーム購入など、さまざまなライフイベントが一気に押し寄せてくる時期ではないだろうか。

ライフイベントは変化もあり楽しくもある。でも…の後に続くのが、「お金」。そう悩んでいる人にこそ、今回の記事はぴったりかもしれない。

なぜなら、2018年1月からスタートした「つみたてNISA」は、20代、30代の将来の生活やライフイベントを支えてくれる新しい投資と言えるからだ。

第1弾でも紹介したように、20代~30代に選ばれている「つみたてNISA」だが、その魅力はどこにあるのだろうか。野村證券マーケティング部資産形成推進課の川口基さんに伺った。

- 「つみたてNISA」が20代、30代に注目されていますが、その理由は何だとお考えですか?

-

残念ながら当社のデータを根拠に「20代~30代になぜ選ばれているのか」を説明することはできないのですが、一つ言えるのは、その世代で「つみたてNISA」を始める人には、投資経験がないもしくはほとんどないというお客様が多いことです。

そういう方々が始められる理由としては、「お得で手軽」という点が評価されているように感じています。

- 確かに、投資経験が少ない人にとっては「お得で手軽」は魅力的です。

-

そうですよね。まず「お得」の方のお話をしますと、今すぐにまとまったお金がなくとも、「つみたてNISA」は少額からコツコツと積立てることができます。結果として、毎月、長期間少額の積立てでもまとまった資金になります。また、長期で投資タイミングを分散して投資が出来るのでリスクの軽減が期待できる効果があります。

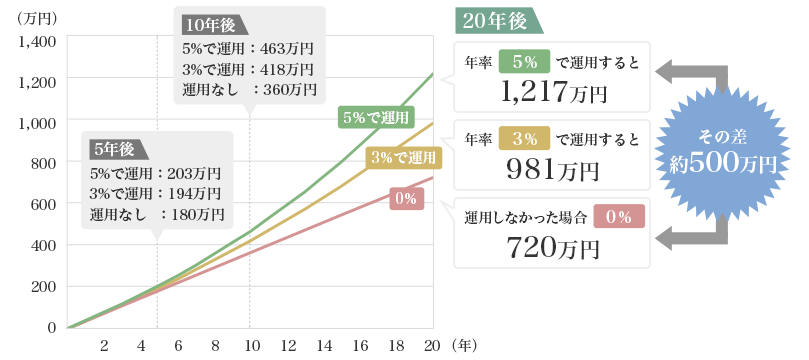

たとえば、20年間、毎月3万円をタンス貯金でコツコツ貯めた場合、20年後の合計は720万円。大手都市銀行における普通預金の金利は0.001%、定期預金のほうは0.01%(2018年4月現在、大手都市銀行の例)なので、同じ金額を銀行に預けたとしても合計金額が大きく増えることはありません。

一方、20年間、毎月3万円をコツコツ「つみたてNISA」に投資した場合はどうなるかというと、年間3%で運用しながら積立てていけば20年後に980.6万円になり、運用の差が大きくなります。

- 長期間、積み立てることが大事なんですね。

-

そうなんです。だからこそ、たとえ毎月3万円であっても、3%という利回りで運用できた場合、20年後には720万円が980.6万円になり、260.6万円分もの利益をもたらしてくれるんです(もし、5%の運用利回りを実現できたら、720万円が1,217.4万円になり、497.4万円もの利益になる。下記参照)。

毎月3万円を20年間、運用しなかった場合と、運用して増やした場合をシミュレーションで見てみましょう。

将来の運用成果に大きな差が出ることがわかります。

出典:野村證券

※このシミュレーションは、実際の投資結果とは異なります。手数料・税金等は考慮していません。複利で計算します。積立ては各月末に行うものとします。

年間40万円も非課税に。手数料もグッと割安!

-

次に、二つめの「お得」のお話をします。投資をしたことがない方は、ご存知ないかもしれませんが、一般的に投資における利益には約20%の税金がかかります。

つまり、年率5%で20年間運用できた場合、720万円の投資で497.4万円もの利益になるわけです。しかし、497.4万円の20%が税金として徴収されてしまうので99.48万円、約100万円近く税金を払わないといけません。

- 結構、多いんですね…。がっくり。

-

そうですね。でも、「つみたてNISA」であれば、その100万円は払わなくてもいいんです。「つみたてNISA」は個人の長期的な資産形成を後押しする非課税制度なので、20年間、年間40万の範囲内の投資であれば、課税されないためです。それを「非課税枠」と言います。

ちなみに、「20年後じゃないと解約できないのですか?」とよく聞かれるのですが、決してそうではないのでご安心ください。積み立てした投資信託はいつでも売却できますので、急なライフイベントなどで、まとまったお金が必要になったら売却し、現金化すればいいだけのこと。その際に利益が出ている場合は、もちろん非課税です。

- 聞けば聞くほど、ずいぶん太っ腹な制度なので驚いています。

-

はい。それだけで十分お得なのですが、もうひとつ手数料も注目のポイントですね。

「つみたてNISA」は、購入時の手数料がゼロで、信託報酬に関しても、当社の場合、年0.1836%(税抜 年0.17%)~年1.0584%(税抜 年0.98%)と低水準になっています。

- 購入手数料がゼロ! 信託報酬も低水準とは、さらにお得ですね!

-

そんなに驚かれるとは(笑)。いかにお得か、わかってもらえたでしょうか?

- よくわかりました。では、次に「手軽」について教えてください。

市場の値動きを、いつもチェックしなくてよい

なぜ「手軽」かと言いますと、先ほどご説明したように「つみたてNISA」対象商品が、「積み立て専用の投資信託」に限定しているという点にあります。ここでいう「積み立て」とは、毎月決まった日に、決まった金額の投資信託を購入すること。株のように購入のタイミングを自分で決めるわけではありません。

毎月一定額を購入することで、時間の分散が図られ、市場の変動リスクを軽減できます。また投資信託という商品を活用することで一つの対象に投資をするのではなく、さまざまな商品やさまざまな地域に投資をすることが出来るので投資対象の分散も行うことができます。

- そういう意味で、「つみたてNISA」はメリットが多いですね。「お得なのに手軽」というのは、始める動機になります。

-

おっしゃるように、「つみたてNISA」は資産形成の第一歩を踏み出すにはぴったりの非課税制度だと思います。始めてみて、金融の面白さに目覚めたら、他の金融商品にもチャレンジしてもらえばいいわけですから。もし、投資に興味があるのに“きっかけ”がなくて始めていないのだとしたら、その“きっかけ”になるのではないでしょうか。

「つみたてNISA」特集の第2弾となる本稿では、「つみたてNISA」の魅力について聞いた。次回は、証券会社や商品の選び方について、同じく野村證券の川口さんに聞いてみる。

【関連リンク】