2024.04.23 NEW

米国国債(ゼロクーポン債)の活用法 教育費や老後資金に使えるか

撮影/竹井俊晴

教育費や老後資金など、使う時期が決まっているお金をすべて株式などのリスク資産で準備するのは危険だと言われています。とはいえ、預貯金だけではほとんど利子がつかず、インフレに負けてしまう可能性も。現在、利回りが相対的に高い水準にあり、信用力も高い米国国債の中で、利子を満期にまとめて受け取る「ゼロクーポン債(ストリップス債)」について、資産形成にうまく活用する方法をファイナンシャル・プランナー(FP)の深野康彦さんが解説します。

【相談者プロフィール】

夫 田中武 35歳・妻 田中美南 35歳(いずれも仮名)

家族構成 子1歳

世帯年収 夫700万 妻400万(時短勤務)

金融資産(夫婦合わせて) 現預金500万円、ローン残高6,000万円

教育費、預貯金にプラスして金融商品を買うなら

田中武さん

本日は子供の教育費を準備していく方法について相談に来ました。子どもはまだ1歳です。最近家を買ったばかりで家計に余裕はないのですが、中学までは公立、高校からは私立に進学することを想定しています。

深野FP

今からコツコツと貯めていけば大丈夫です。基本的に、教育費のように必ず必要になるお金は、元本が保証される預金や学資保険でベースを作るべきです。例えば、1歳~15歳までの14年間、児童手当を含めて毎月3万円を積み立てていくと、総額は約500万円になります。これだけあれば文系の私立大学に進学する学費は確保できるでしょう。

ただ、私の知人や相談者からは、高校から私立学校に進学すると教育費の総額は1,000万円を超えるという声も聞きますから、ちょっと心もとないかもしれません。プラスアルファで金融商品の購入を検討してみてもよいですね。

田中美南さん

そうなんです。毎月3万円くらいなら教育費用に積み立てができますが、それだけでは少し足りないのでは…と不安になっています。ただ、月々の住宅ローン支払いの負担が大きく、子供が3歳になるまでは保育園の保育料も月数万円かかるので、月々の積立を増やすことは難しいです。この場合、今の預金の一部をNISAなどで運用するのがよいのでしょうか。

深野FP

新NISAで投資信託など積立投資をするのも一つの方法ですが、相場状況によっては、教育費が必要な時期に元本を割り込んでいる可能性もあります。資金運用では分散投資が有効とされています。たとえば、外貨建債券を検討してみるのはどうでしょう。為替変動の影響はありますが、ドル建ての償還金額と満期が決まっている米国国債の「ゼロクーポン債」を、教育資金のプラス部分として検討するのは一案です。

ゼロクーポン債とは

深野FP

まず、債券とは、国や地方公共団体、民間企業などが発行している借用証書のようなものです。一般的に株式など他の金融商品よりリスクが低く、保有期間中は利子を、そして満期になると額面金額を受け取ることができます。

※詳しくはこちら

債券投資の基礎知識(野村證券ホームページ)

米国の市場金利が相対的に高い今、米国債券の金利は高く、債券投資をするには良いタイミングだとされています。特に、「トレジャリー」と呼ばれる米国国債は米国政府(米国財務省)が発行する債券で、高い信用力があります。一方で、外貨建債券には為替変動リスク、金利変動リスク、信用リスク(発行体が倒産した場合などのリスク)など様々なリスクがある点に注意が必要です。

その中でもゼロクーポン債(ストリップス債)は、償還までの期中に利子を受け取らず、満期にまとめて受け取るタイプです。利子をもらわない分、割引価格で購入することができます。

定期的に利子を受け取る利付債もありますが、田中さんはキャッシュフローを給与で賄えています。お子様の将来の教育資金の準備が目的なので、ゼロクーポン債のように満期までの期間が長い商品を検討してもよいと思います。

※詳しくはこちら

米国国債の魅力|債券|商品・サービス|野村證券 (nomura.co.jp)(野村證券ホームページ)

武さん

なるほど。債券は全く検討したことがなかったです。満期まで利子を受け取らない代わりに、割り引いた価格で買える米国国債があるなんて知らなかったです。

美南さん

高校から私立に進学する場合に備えて、もう少し教育資金を上乗せできれば安心できます。地域によっては高校の学費について助成金があるそうですが、共働きだと世帯年収制限で対象外になる場合も多いと聞きます。うちも対象外かもしれません。

今、償還額計6,000ドルのゼロクーポン債を買っておくと…?

深野FP

今は米国金利が相対的に高いので、購入にはよいタイミングかもしれません。たとえば、ご夫婦の貯金から100万円を出してゼロクーポン債を購入すると将来的にいくらになるのか試算してみましょう。

野村證券で取り扱いのある米国国債のゼロクーポン債を例に挙げて、考えてみます。最低購入金額は1,000ドルです。直近の為替を参考に、1ドル150円で計算してみます。

お子様が1歳なので、大学入学前に満期を迎えるものと、海外留学や大学院進学に備えて、大学在学中の20歳ごろに満期を迎えるもの、2つの商品をそれぞれ償還額6,000ドルずつ購入すると仮定します。

4月3日現在、野村證券で取り扱いのある銘柄について、買付概算金額を計算したのが以下の表です。①と➁の合計の概算買付金額はおよそ85万円です。

| 償還日 | 概算買付金額 | 購入単価(%) | 残存期間 | 利回り(外貨ベース・税引き前・複利) | 償還額 | |

|---|---|---|---|---|---|---|

| ① | 2040年2月15日 | およそ46万円 (6,000ドル×51.08%×150円) |

51.08 | 15.87年 | 4.28% | 6,000ドル |

| ② | 2043年2月15日 | およそ39万円 (6,000ドル×43.44%×150円) |

43.44 | 18.87年 | 4.46% | 6,000ドル |

4月3日現在の利回りで計算、買付時の為替は1ドル150円想定。

(出所)野村證券作成

①はお子様が17歳になるころに償還され、②はお子様が大学2、3年生頃の20歳で満期を迎えます。現在と同じ1ドル150円で計算すると、それぞれの時期に90万円(税引き前)ずつ、合計で180万円(税引き前)が償還されることになります。なお、利益には約20%の税金がかかります。

※ゼロクーポン債の課税対象は、譲渡益、償還差益(額面金額-取得価額)

武さん

なるほど、今買っておけば、ドル建てだと元本の2倍前後になって償還されるということですね。利益には税金がかかるものの、米国ならば国家破綻する信用リスクも限りなく低そうです。でも、今はかなりの円安です。償還時に大幅に円高になっていたらどうなるのでしょうか

どれだけ円高が進めば元本割れするか

深野FP

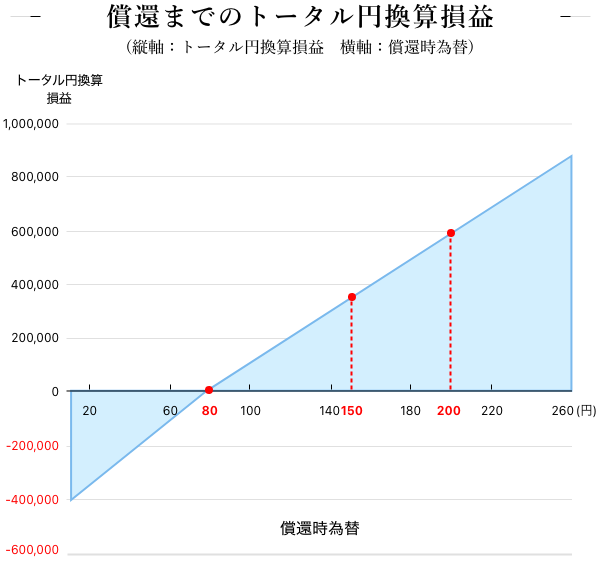

そうですね。ゼロクーポン債のリスクはいくつかありますが、為替変動の影響は大きいですね。では、どのくらい円高が進めば元本割れをするのか確かめてみましょう。①のゼロクーポン債について、1ドル150円のときに償還額面6,000ドル(概算買付金額およそ46万円)を買い付けた場合を想定し、円換算償還金額から税金を差し引き、為替によって円換算の損益がどう動くかを試算したのがこちらの表です。

(出所)野村證券作成

(出所)野村證券作成

(注)トータル円換算損益は税引き後の額

償還時に為替が現在と同じ1ドル150円だとすると、利益は約35万円(税引き後)ほど。現在より円高が進むと円換算時の利益は目減りしていきますが、1ドル80円まで急激に円高が進んでもかろうじて元本は確保できます。それ以上、円高になると円換算で損失に転じます。

逆に、現在より円安が進み、たとえば1ドル200円になっていると、約59万円(税引き後)の利益になります。

美南さん

なるほど、1ドル80円になるまでは投資元本割れしないんですね。とはいえ、2011年ごろはそんな為替レートでしたから、絶対にそこまで円高が進まないとは言い切れないですね。

ゼロクーポン債をポートフォリオに組み込むには

深野FP

そうですね。少子高齢化がますます進む今後の日本経済を考えると、再びそこまで円が強くなることは予想しづらいものの、まったくないとは言えません。

今回は残存期間が約16年の商品で計算しています。一般的に、外債は残存期間が長くなればなるほど、利付債は利子が積み上がり、ゼロクーポン債は購入単価が安くなります。そのため、円高によって損失が出るリスクは低くなると考えられます。為替が心配ならば、もっと償還期間を延ばして、65歳や70歳で満期を迎えるゼロクーポン債を買い、年金生活になったときのキャッシュフローに充てるという考え方もあります。

ゼロクーポン債に限らず、既発債は満期まで持っていてもいいし、流動性があるので、期中で為替が良い時期に売却し、円換算での利益を確保することもできます。戦略的に他の金融商品と組み合わせることが大切です。

武さん

なるほど。最近は株高や新しいNISAのニュースを耳にしますが、為替リスクがあるとは言え、外債もメリットが大きいですね。まず教育費の一部としてゼロクーポン債を検討してみてもよいですね。

深野FP

一般の方にはあまり馴染みがない外貨建債券ですが、金融商品としてのメリット、デメリットを知り、うまく資産形成に活用するのがよいと思います。

- ファイナンシャルリサーチ代表

深野康彦 - ファイナンシャル・プランナー(FP)。大学卒業後、クレジット会社を経て独立系FP会社に入社。1996年に独立。2006年にファイナンシャルリサーチ設立。FP業界歴35年。新聞、マネー雑誌などへの執筆・取材協力のほか、テレビ、ラジオ、YouTubeなどに多数出演。資産運用、投資、保険、年金などについて、個人の相談業務、啓蒙を幅広く行っている

※本コラムで取り上げられた投資に関する基本的な考え方などについては、野村證券の意見を代表するものではございません。

- 債券の手数料等およびリスクについて

-

債券を募集・売出し等その他、当社との相対取引によってご購入いただく場合は、購入対価のみお支払いいただきます。債券の価格は市場の金利水準の変化に対応して変動しますので、損失が生じるおそれがあります。また、発行者の経営・財務状況の変化及びそれらに関する外部評価の変化等により、投資元本を割り込むことがあります。加えて、外貨建て債券は、為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面、目論見書、等をよくお読みください。