2024.04.11 NEW

積立投資いつ始める? 森永康平が「今」と考える理由

撮影/齋藤大輔

投資信託などを毎月一定の金額をコツコツ積み立てる「積立投資」はいつ始めるといいのでしょうか。積立投資の考え方を経済アナリストの森永康平さんに聞きました。

積立投資は長期投資の基本

- 積立投資を始めるにしても、日経平均株価が4万円付近にある今、株価がもう少し下がってからの方がいいのではと考える人もいると思います。いつから始めるのがいいのでしょうか。

-

森永:株価がどうであれ、積立投資は思い立った時に始めたらいいと思います。将来のことは誰にもわからないですし、今が高値と決めつけるのは少し傲慢かもしれません。日経平均株価の長期チャートを見ていると視覚的には高値に見えるかもしれませんが、1989年のバブル期には62倍にも達していた予想PER(株価収益率:日経記者予想ベース)は2024年4月1日現在、約17倍と異常なほど高いわけではありません。ここ10年は異常値を除けば16倍台が上限になっていたため、確かにいいところまで上昇したな、とは思いますが、バブルとは言えないでしょう。

企業の業績回復に伴ってここからさらに上がる余地はあるし、一方で、ここまでの上昇スピードが速すぎるため、多少は調整局面を迎えて下がるかもしれません。上にも下にもどちらにも振れる可能性があり、ベストタイミングを見極めるのは難しいです。

ただ、市場は上がったり下がったりを繰り返すものであり、長期目線で投資信託などを毎月一定の金額をコツコツ積み立てる「積立投資」を考えるのであれば、始めるタイミングで迷うよりも、早く始めた方がいいと言えます。もし今、「日経平均株価は高い、これから下がる」と考えているなら、むしろ有利だと思いますよ。

- 「これから下がると考えているなら、むしろ有利」とはどういうことでしょうか。

-

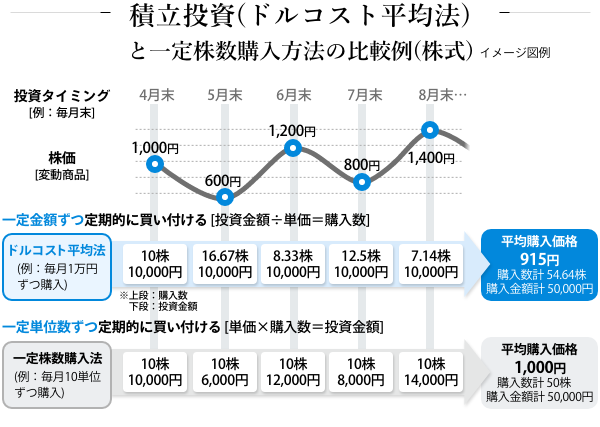

森永:積立投資の基本である「ドルコスト平均法」を思い出してみましょう。価格が変動する商品に対して毎月一定額の積立投資をするということは、価格が低い時には購入量(株数)が増え、逆に価格が高い時には購入量(株数)が減ります。

これから日経平均株価は上昇し続けると考えるなら、今すぐ投資を始めた方がいいことに異論はないでしょう。逆に、「今は高値でこれから下がる」と考える人にとっても、株価が下落する局面では多くの株数を買い付けて平均買付単価が下がっていくことになるので、マーケットが反転して上昇した時には資産が増えやすくなります。

(注)上記の数字はあくまでも一定の条件を基に試算した結果であり、税金や取引コストは含まれておりません。また、ドルコスト平均法は将来の投資成果を示唆あるいは保証するものではありません。局面によっては(例えば、購入対象の金融商品の価格が長期にわたって下降トレンドをたどるなど)、投資成果が期待できない場合もあります。

(注)上記の数字はあくまでも一定の条件を基に試算した結果であり、税金や取引コストは含まれておりません。また、ドルコスト平均法は将来の投資成果を示唆あるいは保証するものではありません。局面によっては(例えば、購入対象の金融商品の価格が長期にわたって下降トレンドをたどるなど)、投資成果が期待できない場合もあります。

(出所)野村證券投資情報部作成

- 積立投資が不利になるシナリオはあるのでしょうか。

-

森永:最悪なのは投資してからずっと株価が下がり続けることですが、それ以外だと株価が右肩上がりでずっときたものの、積み立てた資金を取り崩す際に大きく値下がりしてしまったというケースも不利なシナリオと言えるでしょう。積立投資を始めてから株価が右肩上がりだと気持ちよくなりますが、それは同時に平均買付単価が切り上がり、購入量(株数)が減ることでもあります。

- 積立投資は長期運用が向いているというわけですね。では、例えば50歳から始めるのは遅いでしょうか。

-

森永:よく聞かれる質問ですが、日本人には当てはまらないと考えています。日本人の平均寿命は男性が81.05歳、女性が87.09歳(出典:厚生労働省「令和4年簡易生命表」)と世界トップクラスです。50歳で始めたとしても、20年、30年と長期で積立投資をすることは可能です。

それだけ長期で運用することを考えると、積立投資をやめたくなる要因をどれだけ減らせるかが大事なポイントになります。「株価が高い時には積み立てをやめて、安くなったらまた始めよう」などと思っていると、常にチャートや株価ボードと睨めっこになりますし、どこが高値なのか安値なのか分析するのが手間になってきます。その結果、投資自体をやめてしまうことになりがちです。株価水準は気にせずに淡々と一定額を積み立てる人が、結局、長期投資で成功する可能性が高いと思います。

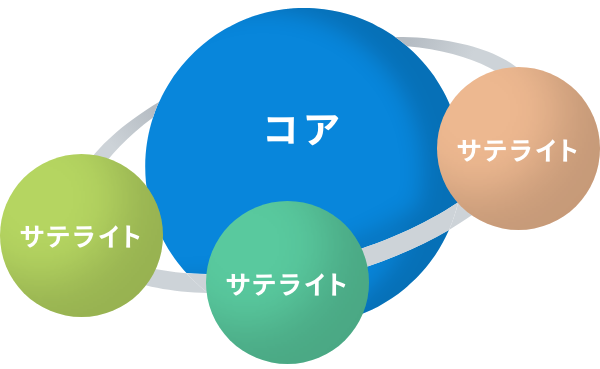

コア部分で安定を、サテライト部分で高リターンを狙う

- 積立投資の考え方について理解しました。実際に積立投資を始めたいんですが、様々な投資信託がある中で何を基準にして選んでいいのか悩んでいます。

-

森永:「コア・サテライト戦略」は一つの考え方だと思います。運用資産をコアとサテライトに分け、コア部分は安定的に運用し、サテライト部分で自分好みの商品を機動的に入れ替えながら運用することで市場平均よりも大きなリターンを追求するという方法です。

投資に時間をかけられない人や投資初心者の場合、コア部分を8割もしくはそれ以上の比率にし、株価指数に連動するインデックス型投資信託を選んでもいいと思います。一方のサテライト部分はもう少し自由度を高くして、市場や経済の動きから上がりそうな分野を考え、自分が興味を持った商品を選んでみるといいでしょう。といっても、細かく企業分析をする必要はありません。

例えば、訪日外国人が増加しているのであれば、運輸や旅行、外食関連の消費需要が増えるんじゃないかぐらいの見通しで十分です。半年から1年先のストーリーをぜひ楽しみながら思い描いてみてください。

サテライト部分はアクティブ型投資信託でもいいですし、REIT(不動産投資信託)でも、新興国株式の投資信託でも、テーマ型投資信託でもいいと思います。リスクとリターンは表裏一体なので、大きなリターンを追求すると、場合によっては投資元本を大きく下回る可能性が高まるかもしれません。ですが、2割以下のサテライト投資の範囲で投資すると決めていれば、資産全体への影響は小さく抑えられます。

コア・サテライト戦略のイメージ図 ※野村證券未来共創推進部作成

コア・サテライト戦略のイメージ図 ※野村證券未来共創推進部作成

「エンハンスト・インデックス」を自分でつくる

- コアとサテライトで分けて考えると、運用の目的もそれぞれ明確になってきそうですね。コア部分の選び方で注意すべきことはありますか。

-

森永:一般の投資家の方と話をしていると、「全世界の株式」と「米国株式(S&P500)」を投資対象とする投資信託を組み合わせて分散投資をする考え方をしている人もいるようですが、それで分散効果が高まっているとは言い難いです。「全世界の株式」を投資対象としているので世界の数十カ国に均等に分散投資していると思いがちですが、実際の投資信託の組入比率(純資産総額に対する割合)は過半を米国株式が占めるものが多いようです。思ったよりも米国株の比率が上がっており、米国市場の株価が大きく下がって驚くこともあるでしょう。

本当に分散したいなら、株式の比率を下げて債券を組み入れるのも一つの手だと思います。その意味で、バランス型投資信託という選択肢も出てきます。特に50代などからの投資で資産の下落を抑えたいと考える人に向いていると言えるでしょう。

- サテライト部分の選び方で、具体例はありますか。

-

森永:例えば、コア部分を日本株式のインデックス型投資信託にしたとして、サテライト部分では日経平均採用銘柄のうち配当比率の高い銘柄だけに投資するアクティブ型にすることで、インデックス運用にアクティブ運用のスタイルを一部取り入れた自分なりの「エンハンスト・インデックス運用」をするのも一つの方法です。

- サテライト部分でインデックス型に「味付け」して投資を楽しむという考え方もあるんですね。商品を選んだり入れ替えたりする際は、何を基準にして判断したらいいのでしょうか。

-

森永:米国市場も日本市場も、3カ月ごとに行う四半期決算のタイミングでPERを確認するぐらいでいいと思います。積立投資は長期運用が前提なので、自分が続けられるルーティーンであることが大事です。

- マネネCEO/経済アナリスト

森永康平(もりなが・こうへい) - 証券会社や運用会社にてアナリスト、ストラテジストとして日本の中小型株式や新興国経済のリサーチ業務に従事。業務範囲は海外に広がり、インドネシア、台湾などアジア各国にて新規事業の立ち上げや法人設立を経験し、事業責任者やCEOを歴任。日本証券アナリスト協会検定会員。経済産業省「物価高における流通業のあり方検討会」委員。著書は『親子ゼニ問答』(角川新書)、『スタグフレーションの時代』 (宝島社新書)など多数。

※本コラムで取り上げられた投資に関する基本的な考え方などについては、あくまで個人の見解によるものであり、野村證券の意見を代表するものではございません。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険・終身医療保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

- 投資信託の手数料等およびリスクについて

-

投資信託のお申込み(一部の投資信託はご換金)にあたっては、お申込み金額に対して最大5.5%(税込み)の購入時手数料(換金時手数料)をいただきます。また、換金時に直接ご負担いただく費用として、換金時の基準価額に対して最大2.0%の信託財産留保額をご負担いただく場合があります。投資信託の保有期間中に間接的にご負担いただく費用として、国内投資信託の場合には、信託財産の純資産総額に対する運用管理費用(信託報酬)(最大5.5%(税込み・年率))のほか、運用成績に応じた成功報酬をご負担いただく場合があります。また、その他の費用を間接的にご負担いただく場合があります。外国投資信託の場合も同様に、運用会社報酬等の名目で、保有期間中に間接的にご負担いただく費用があります。

投資信託は、主に国内外の株式や公社債等の値動きのある証券を投資対象とするため、当該資産の市場における取引価格の変動や為替の変動等により基準価額が変動します。従って損失が生じるおそれがあります。投資信託は、個別の投資信託ごとに、ご負担いただく手数料等の費用やリスクの内容や性質が異なります。また、上記記載の手数料等の費用の最大値は今後変更される場合がありますので、ご投資にあたっては目論見書や契約締結前交付書面をよくお読みください。