「人生100年時代」三世代で考える資産運用~その3

人生100年時代~私たちの「くらしとお金」を取り巻く環境は大きく変わろうとしています。夢や目標の実現に向けて、親・子・孫の三世代で考える資産運用について、野村證券株式会社・投資情報部長の東英憲が解説します。

親世代(シニア層)の資産運用のポイント

それでは、世代別の資産運用の考え方と運用のポイントを考えていきましょう。親世代の場合は、その2で触れたように「長生きリスク、医療・介護費の増加、資産承継」が課題です。多くの方は、主な収入が年金であり、年金で足りない分を手持ちの資産を取り崩しながら生活すると思われます。したがって、手持ちの資産をどのように管理・運用するのか考えていくことが大切です。

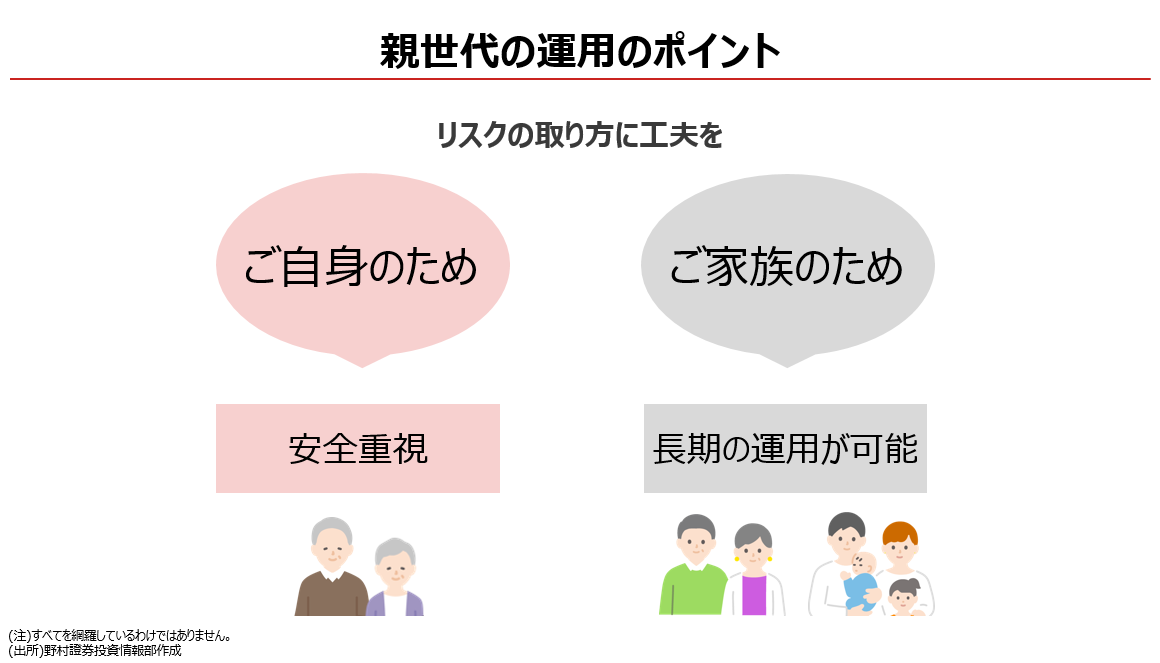

長生きにより資産が枯渇することは避けたいですが、資産を必要以上に残しすぎても非効率と言えます。資産承継を視野に入れて資産を運用する場合は、「自分のため」と「家族のため」に分けて考えると、より効果的ではないでしょうか。

「自分のため」の運用では、資産が大きく減ってしまうようなリスクは取らずに、安全を重視することが大切です。 残りの資産は「子どもや孫など家族のため」、三世代先を見据えてリスクをとる資産運用も可能になります。

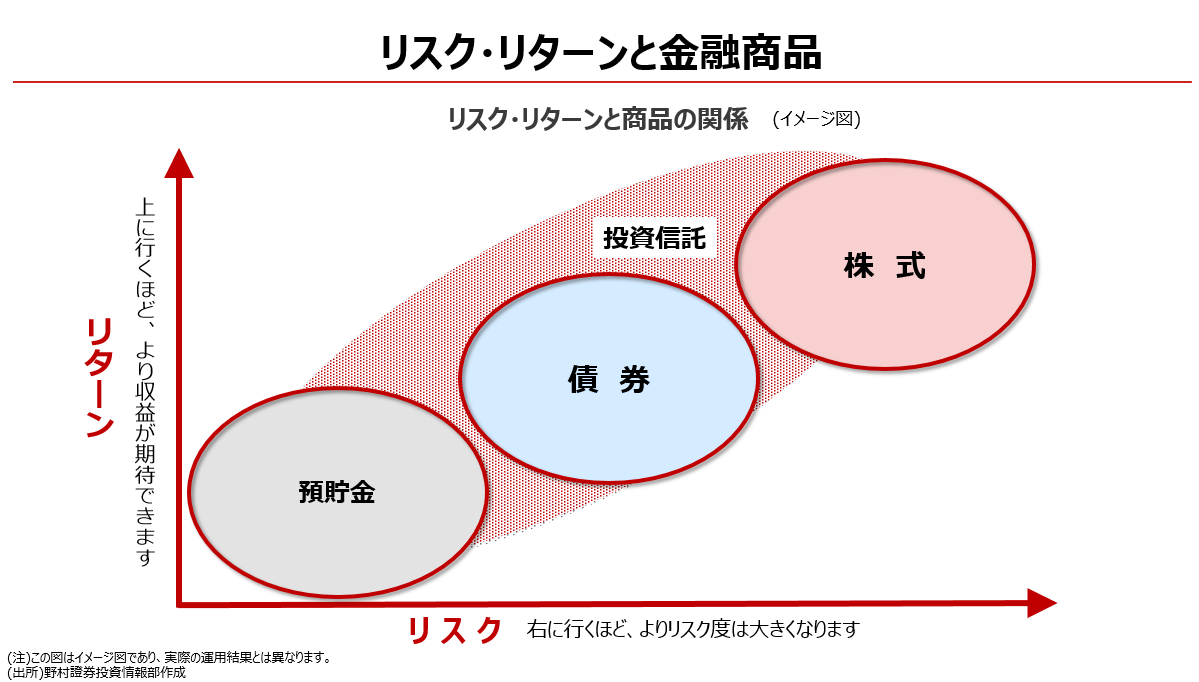

投資におけるリスクとは、期待される価格のブレ幅のこと、一方リターンとは、金融商品に期待される収益率のことを意味します。下記の図の縦軸はリターンを表し、上に行くほど高い収益が期待できます。また、横軸はリスクを表し、右に行くほどリスクが高くなることを意味します。

一般的に、預貯金はリターンが低く、値動きがほぼないのでリスクも低いということになります。債券は満期が到来すれば一定額で戻りますが、価格の変動があるため、リターンは預金よりは少し高く、リスクも預金よりは高くなります。株式は価格の変動幅が大きいため、リスクもリターンも高くなります。

投資信託は、投資家から資金を集め、その資金を専門家が株式や債券などを組み合わせて投資・運用する金融商品です。比較的リスクが低くて安全性が高くなるように設定されているものから、価格の変動が大きくリスクが高いものまで様々な商品を含んで運用するものなど多岐にわたるため、リスク・リターンの分布が広がります。

金融商品で資産を運用する際は、リスク・リターンのイメージをつかんでおくことが大切です。

子世代(現役層)の資産運用のポイント

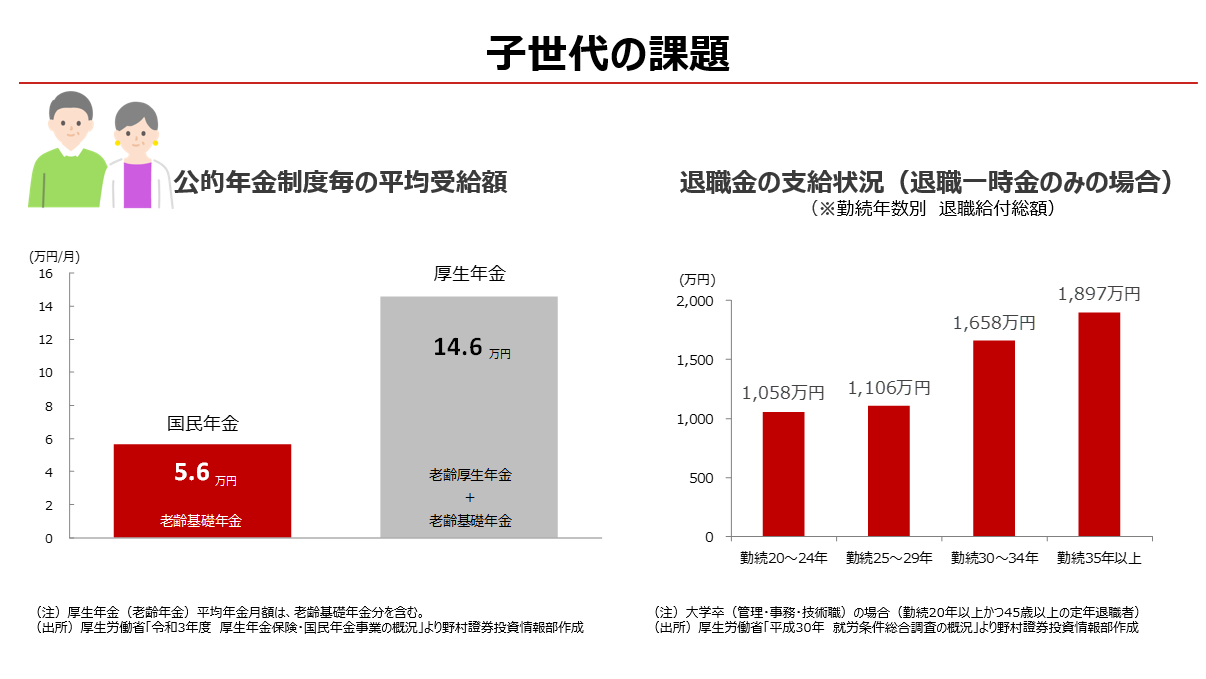

子世代の場合は「資産寿命の延命、健康寿命の維持、親世代の介護」が課題です。少子高齢化がすすむ日本において、退職金と年金で悠々自適の生活を送ることは、だんだん難しくなっていくと想定されます。まず平均的な年金と退職金の額を確認してみましょう。

厚生労働省が公表している平均年金受給額は、月額14.6万円となっています。(下記の左グラフ)仮に配偶者の方が国民年金のみであれば、ひと月約5万円、世帯での年金収入は平均月に20万円程度となります。

退職金の平均支給額は、勤続30年から34年の人の平均で1,658万円です。退職金給付制度は就業先により異なるため、しっかり確かめておきましょう。現役で働いている間は資産形成を行って退職に備え、退職後は資産寿命を延ばすため、金融資産の取り崩しにどのように対処するのかが重要です。

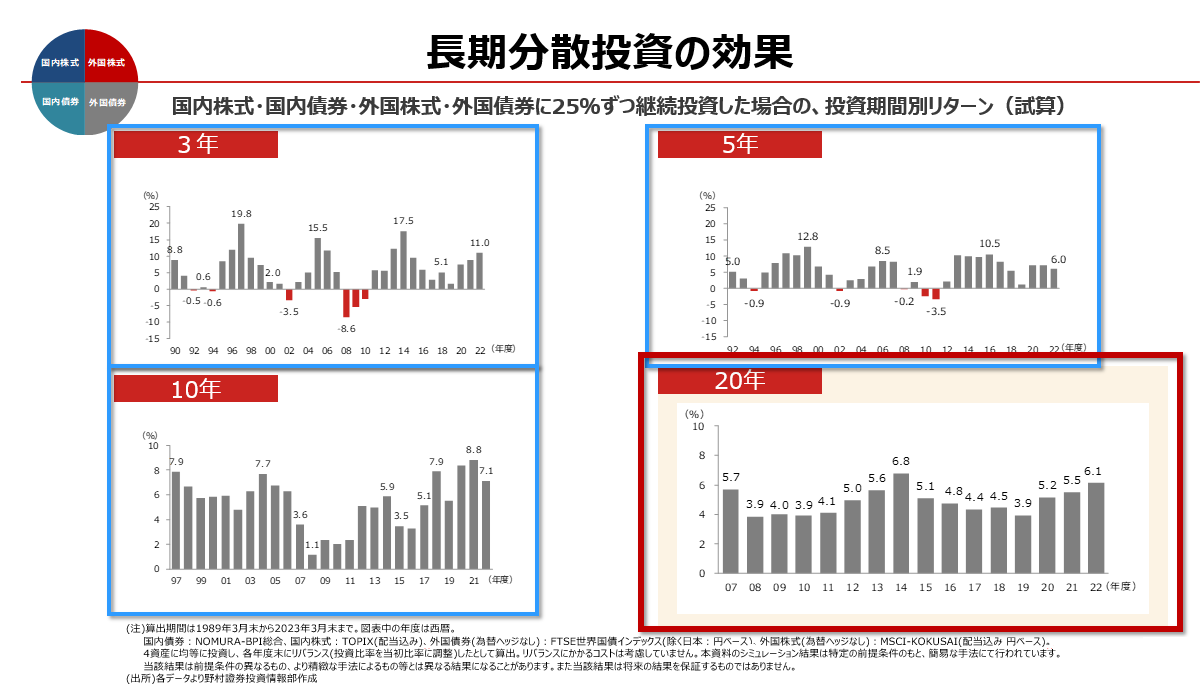

子世代における資産運用のポイントは、国際分散投資を長期で行うことで、リターンの安定化を図ることです。下記のグラフは、株式と債券を、国内と外国で、それぞれ25%ずつ保有して、毎年、年度末には元の配分にリバランスしながら運用を続けたシミュレーション結果です。

(左上)3年間継続投資した場合、90年度の棒グラフは、88年度から90年度までの3年間の年平均リターンが8.8%となったことを示しています。(左下)10年継続投資した場合、2008年はリーマン・ショックにより、日本を含む世界の株式市場は大暴落しましたが、リターンがマイナスになったことはありません。さらに、20年継続投資した場合は、リスクのブレ幅が小さくなり、リターンが安定化します。

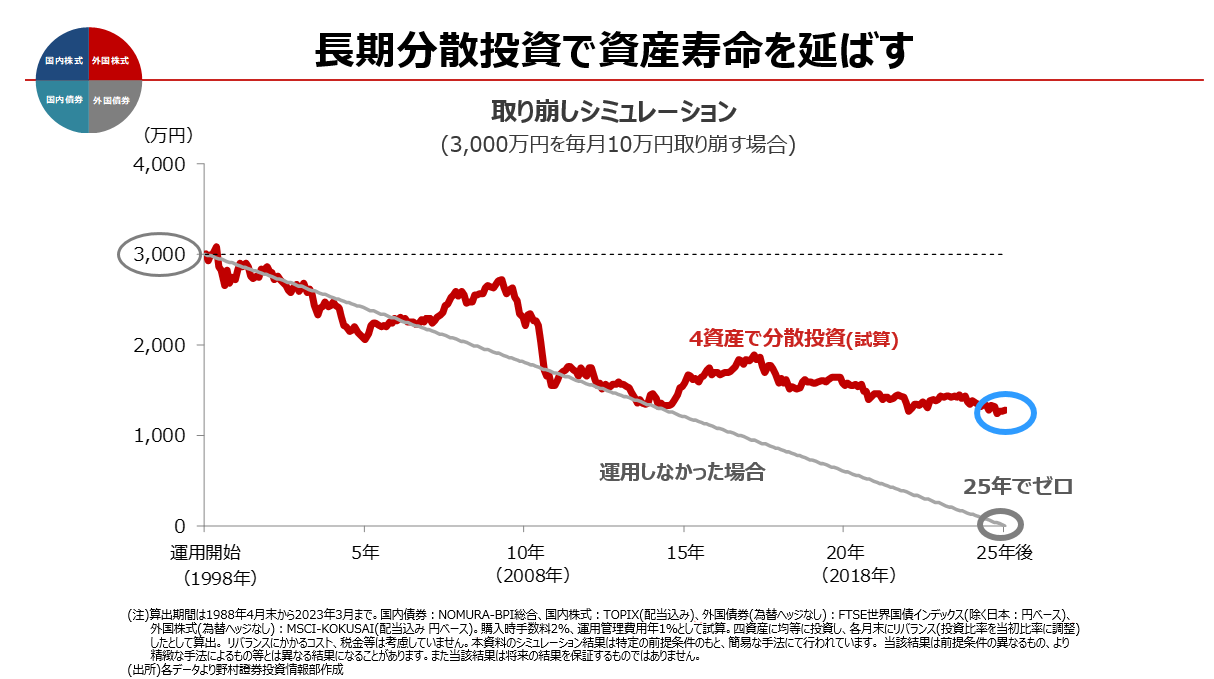

それでは、分散投資をしながら、資産を取り崩した場合のシミュレーションを見ていきましょう。シミュレーションの条件は、3,000万円を毎月10万円ずつ取り崩すこととします。グレーの線は運用しなかった場合、赤い線が分散投資(※)をしながら取り崩した場合です。※1998年に3,000万円の資金を国内外の株式と国内外の債券に25%ずつ投資、毎月4資産の比率が25%ずつになるようリバランスをしながら運用

運用をせずに毎月10万円を取り崩した場合は、3,000万円は25年で使い切ってしまいます。一方、4つの資産に分散投資しながら資産を取り崩した場合は、25年後には約1,200万円程度を残す試算結果となります。このように、長期分散投資を行うことにより、資産寿命の延命が期待できます。

孫世代(若年層)の資産運用のポイント

孫世代の課題は「ライフプランニング、人生の三大資金の準備、資産形成への取り組み」です。孫世代は、長期運用が十分可能なので、将来に向けた資産形成に努めることが大切な世代です。人生100年時代に備えて、少額でも毎月コツコツと積み立てていくことができれば、時間を味方にして、計画的に資産を築くことも可能になるでしょう。

おすすめは「積立投資」です。これは、定期的に、同じ投資対象に、同じ金額ずつ投資する方法です。

積立投資の主なメリットは、主に4つあります。

1) 短期的な値上がり、値下がりに一喜一憂しなくてよい

2) 少額から投資が出来るので、初心者でも始めやすい

3) 投資タイミングの分散で、リスクの低減が期待できる

4) 月々の投資金は自動引き落としのため、手間がかからない

投資に関して注意すべき点は、以下3つです。

1) 投資元本割れの可能性がある

2) 短期間の投資では、大きな利益が出にくい

3) 手数料等の費用がかかる

それでは、積立投資の効果を見ていきましょう。下記グラフは、1998年4月から2023年3月まで、毎月1万円ずつ25年間、世界株式に積立投資を行った場合のシミュレーションです。

グレーの線は、毎月の積立額の累計(25年間で300万円)、赤い折れ線は、毎月1万円ずつ世界株式に積立投資を行った場合の投資結果を表しています。

積立開始直後は双方に大きな差はありませんが、2013年頃から積立投資の評価額が上回っています。2023年には、1,000万円を超え、累計の積立投資額の約3.5倍になっています。このように、積立投資は途中で止めずに続けることが大切です。

(ご参考)個人が利用できる投資優遇制度とは?

投資における税制優遇制度は、積極的に活用しましょう。個人が利用できる主な投資優遇制度は、少額投資非課税制度のNISAと、個人型確定拠出年金のiDeCoです。

NISAは2014年に導入された制度で、個人の少額投資について、定められた金額の枠内であれば、売却益などに税金がかからないという制度です。通常、株式や投資信託などを利用すると、売買益、配当金や分配金に対しておよそ20%の税金がかかりますが、NISA口座内であれば非課税になります。

NISAは2024年から制度が改正され、非課税投資枠の拡大や、非課税期間の無期限化など、シンプルで使い勝手のよい制度へと変わります。

iDeCoは、公的年金とは別の私的年金制度の一つです。掛け金を積み立てながら自分で運用商品を選び、原則60歳以降に年金または一時金で受け取る仕組みです。積み立てる時から受け取る時まで税制メリットがあり、まだご利用されていない方にはお勧めします。

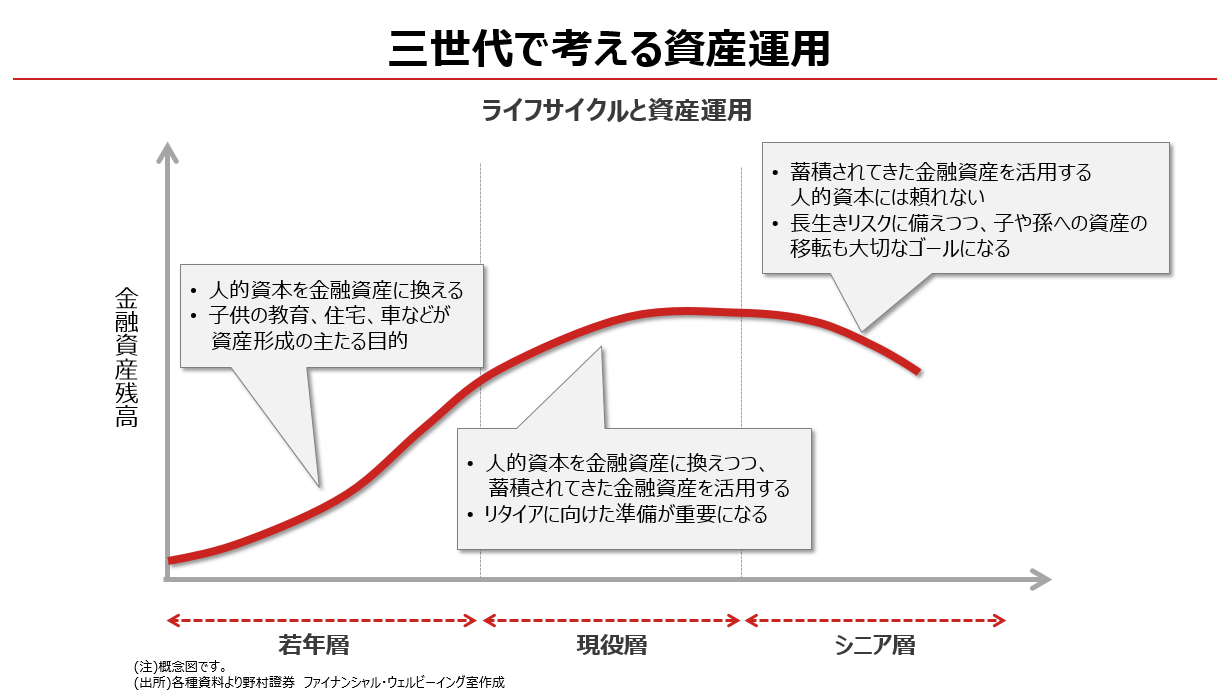

三世代で考える資産運用

資産運用は、親・子・孫全ての年代で考えるべき課題です。孫世代にあたる若年層は、知識やスキルを使って得た収入の一部を金融資産として蓄える時期であり、資産形成の主な目的は、子供の教育費や住宅購入資金、老後の生活資金などになります。

子世代にあたる現役層は、蓄積されてきた金融資産を活用する時期になり、リタイアに向けた準備が重要になってきます。

親世代にあたるシニア層は、蓄積されてきた金融資産の活用、金融資産に頼る時期であり、長生きリスクに備えつつ、子や孫への資産の移転も大切なゴールになるでしょう。

- このコラムは、2023年8月時点の情報に基づくものです。

文責・野村ホールディングス株式会社 ファイナンシャル・ウェルビーイング室

関連記事