社会人が知っておきたい保険の話 第3回 年代別ライフイベントを考えた賢い選択。効果的な保険の活用

これまで公的保険や企業・団体の福利厚生について見てきました。今回は具体的に各年代やライフイベントに応じてどれくらいの保障が必要なのか、いくつか例を挙げてシミュレーションをしていきます。

人生にはどれくらいのお金がかかるのか?

保険の加入を検討する上で、まずどれくらいのお金が人生にはかかるのかを把握することがとても大切です。例として、大きな3つの出費について見ていきます。

医療費

病気やケガをした時に、心配なのが医療費です。日本は社会保険が充実した国ですが、実際にはどれくらいの自己負担額が発生するのでしょうか。 調査(※)によると、1日あたりの自己負担額は15,000円未満が57.4%を占め、平均額は20,700円でした。また、1回あたりの入院の自己負担額は200,000円未満が69.6%を占め、平均額は198,000円でした。このような調査結果を基に必要な医療保険を検討しましょう。

※公益財団法人生命保険文化センター「令和4年度生活保障に関する調査」

教育費

子どもが生まれると必ず必要になるのが教育費です。就学前から大学卒業までにかかる教育費を一覧にまとめました。

就学前から高校まで

| 学校 | 公立 | 私立 |

| 幼稚園(3年間) | 47万円 | 92万円 |

| 小学校(6年間) | 211万円 | 1,000万円 |

| 中学校(3年間) | 162万円 | 430万円 |

| 高校(3年間) | 154万円 | 316万円 |

大学

| 国立大学(4年間) | 243万円 |

| 公立大学(4年間) | 254万円 |

| 私立大学・文系(4年間) | 441万円 |

| 私立大学・理系(4年間) | 601万円 |

| 私立大学・医歯系(6年間) | 3,356万円 |

- (参考)文部科学省「令和3年度子供 の学習費調査」「私立大学等の令和3年度入学者に係る学生納付金等調査結果について」「国立大学等の授業料その他の費用に関する省令」「国公私立大学の授業料等の推移」より野村證券作成

保険に加入する前や見直す前に必ず確認すること

人生でかかる大きな出費がわかりました。では、実際に保険に加入する時や、見直す時のチェックポイントを見ていきましょう。

生命保険は必要保障額を計算する

生命保険に加入する際は、ライフプランを基に必要保障額を必ず計算しましょう。「なんとなくこれくらいが必要そうだ」、「心配だから多めに入っておこう」という考えは禁物です。 いざという時に保障額が足りずに困るかもしれません。あるいは、保険に入りすぎてお金を他の用途に使えなくなってしまいます。必要保障額は次の計算で求めることができます。

支出総額―収入総額=必要保障額

支出総額とは、死亡時の保障の場合、末子独立までの遺族の生活費、末子独立後の配偶者の生活費、葬祭費、子どもの教育費、住居費、予備費などです。

収入総額とは、遺族年金、死亡退職金、配偶者の給与、配偶者の年金、預貯金、金融資産(株や投資信託)などです。 もし収入総額が支出総額を上回るようであれば、原則として生命保険は不要と言えます。必要保障額を計算すると、必要最低限の保障額がわかり、安心して無駄なく加入することができます。

また、生命保険を検討する上では、ビジネスパーソンの場合、まず勤務する企業・団体の団体保険を検討しましょう。保険料は個人加入する保険と比べて多くの場合、安く抑えることができます。 毎月の遺族の生活費に対し、遺族年金などでは足りない収入を一定期間補填する「収入保障保険」を検討するのもおすすめです。一般的な平準定期保険に比べて保険料が安いことが特徴です。

毎月の遺族の生活費に対し、遺族年金などでは足りない収入を一定期間補填する「収入保障保険」を検討するのもおすすめです。一般的な平準定期保険に比べて保険料が安いことが特徴です。

医療保険は現在の収入や保有資産と相談して決める

これまで見てきたように、日本には医療を受けるにあたり、手厚い公的保険が整備されています。高額な治療費がかかった場合でも、高額療養費制度などにより自己負担金額を抑えることができます。 現在、貯蓄などの資産があり、健康にも問題がない場合は、民間の医療保険に入らないという選択肢もあります。 ご自身の年齢や生活習慣を鑑み、先述の平均的な療養費などを参考に必要最低限の保険を検討してください。 また、企業や団体に勤めるビジネスパーソンには傷病手当が支給されますが、自営業者にはありません。収入が途絶えてしまうリスクに備えて、「就労不能保険」を検討するのも良いでしょう。

大きなライフイベントに備えて

人生の大きなライフイベントとして、自宅の購入と子どもの進学が挙げられます。 これらに関係する2つの保険、団体信用保険と学資保険について解説します。

団体信用保険

住宅を購入し、民間金融機関で住宅ローンを組む際に、必ず検討しなければならないのが団体信用保険です。団体信用保険(団信)とは、住宅ローン債務者(被保険者)がローン返済期間中に死亡した場合、住宅ローンの残高を生命保険会社が代わって返済してくれる保険のことです。 民間金融機関で住宅ローンを組む際には、加入が義務づけられます。

注意しなければならないのが特約です。死亡時に住宅ローンを返済してくれる基本部分のほかに、がん保障や三大疾病保障などの特約をつけられる場合があります。これらの特約をつけると住宅ローン金利が上がる可能性があります。

学資保険

子どもの学費の中で、最もお金がかかるのが大学の入学金・授業料です。進学に向けて資金を準備するための貯蓄型保険が学資保険です。学資保険にもメリットとデメリットがあります。 メリットは、学資保険加入中に、被保険者が死亡した場合、それ以後の保険料を支払う必要はなく、入学祝い金や保険金が支払われることです。

デメリットとしては、最近の学資保険は利回りが低く、銀行預金とあまり変わらないことです。また長期間にわたり積立を行うため、家計のキャッシュフローに固定費として長い間影響します。学資保険を使用せず、ご自身の資産運用により教育資金を準備することも選択肢の1つです。

保険に加入するとき、見直すときの3つのポイント

「なんとなくこれぐらい」や「心配しすぎ」は禁物です。保険金の根拠を明確にしましょう。

必要保障額を明確にし、必要最低限の保険に加入する

「なんとなくこれぐらい」や「心配しすぎ」は禁物です。保険金の根拠を明確にしましょう。

保険は保険。貯金は貯金。運用は運用。

将来に備える方法は保険だけではありません。貯金や資産運用もその方法の1つです。保険に偏ることなく、バランスよく将来に備えましょう。

掛け捨て保険を「もったいない」と思わない。

掛け捨て保険のメリットは、少ない保険料で大きな保障を得られることです。掛け捨て保険で毎月の保険料を抑え、残ったお金を貯蓄や運用に回すことで、保障と資産形成を効率的に行うことができます。

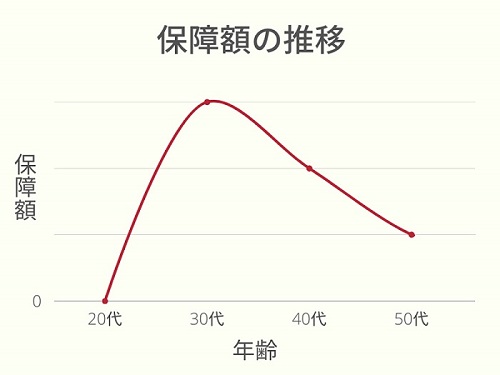

各年代別、検討すべき保険

必要な保障は、年齢やライフイベントにより変わります。結婚や子どもの誕生を機に保障額は大きくなり、子どもの成長とともにだんだん小さくなっていきます。イメージとしては、下図の通りです。 それでは具体的に各年代で検討すべき保険を見ていきます。

20代(就職〜結婚)

20代の方で未婚の方は、死亡時にお金を残さなければならない家族はいないと考えられます。また健康リスクも低いことから、原則的には保険に入る必要はないでしょう。家計の収支を健全に保ち、生活防衛資金を確保できていれば、将来の支出のために無理のない範囲で資産形成を始めるのがいいでしょう。

30代(結婚・住宅購入・子ども誕生)

30代は多くの方にとって、大きなライフイベントが重なる年代かと思います。 結婚や子どもの誕生を機に必要保障額を計算し、生命保険の加入を検討します。ビジネスパーソンであれば所属する企業・団体が提供する団体保険をまずは検討しましょう。住宅を購入した際は、団信に入り、万が一の際は家族に住宅を残せるようにしておくと安心でしょう。また、将来に向けて無理のない範囲で資産形成を始めておくと将来が安心です。自分の将来に向けた資産形成を行うためにも、保険は必要最小限を心がけましょう。

40代(子どもの進学)

40代は、子ども進学に伴って支出が増える時期です。さらに、ご自身の健康状態にも不安が出始める年代です。家族が増えたことによる生活費の変化や、子どもの将来の教育費、金額や資産形成の状況を踏まえて、加入中の保険内容の見直しや、医療保険に入ることを検討しましょう。

50代(子どもの独立)

50代に入り、子どもが独立すると、必要な保障額が減少します。保険の見直しを行い、無駄な支出を削りましょう。さらにご自身の老後に向けた資産形成のラストスパートの時期でもあります。これまで、保険や教育費にかかっていた資金を資産形成に回すことで、老後の資金を積み増すことができます。 保険は人生の様々な万一に備えて不可欠な制度・商品です。しかし、備えすぎてかけ過ぎてしまうと、他の用途に使えるお金が減ってしまい、生活に悪影響を与えてしまいます。 保険は万が一の時の保障のためと割り切り、割安な掛け捨て保険を活用することで、使えるお金を増やすということも一つの考え方と言えるのではないでしょうか。そのお金を運用資金に加え資産形成に取り組むことで、リタイア後など、将来に使える資金を積み増すことができます。保険と資産形成のバランスをよく考え、安心と希望のあるライフプランを作りましょう。

- このコラムは、2023年11月時点の情報に基づくものです。

編集協力:寺澤 真奈美 2級ファイナンシャルプランニング技能士/

編集・文責:野村ホールディングス株式会社 ファイナンシャル・ウェルビーイング室

関連記事