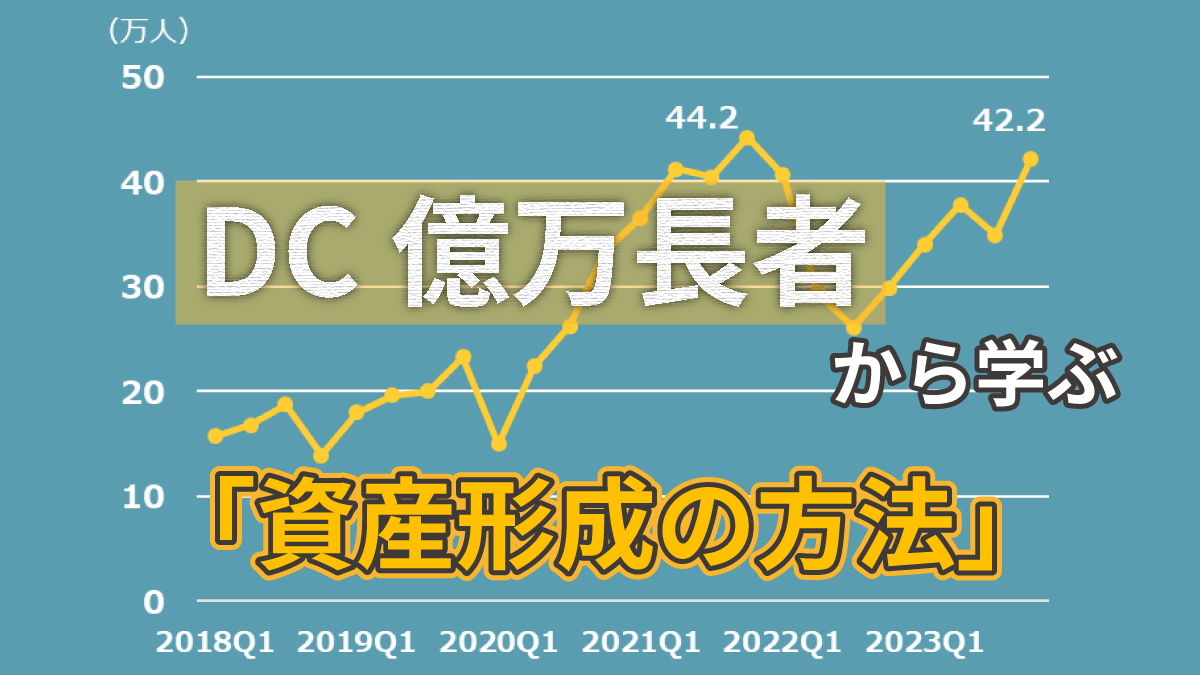

DC億万長者(401k Millionaire)ってどんな人?

日本の企業型DC(確定拠出年金)に相当する制度として、米国には「401k制度」があります。米国の就労者の多くはこの401k制度に加入しています。

今回は、この401k制度の最大受託先が発表した「401k億万長者」についてご紹介します。

こんなにいる!? 401k億万長者

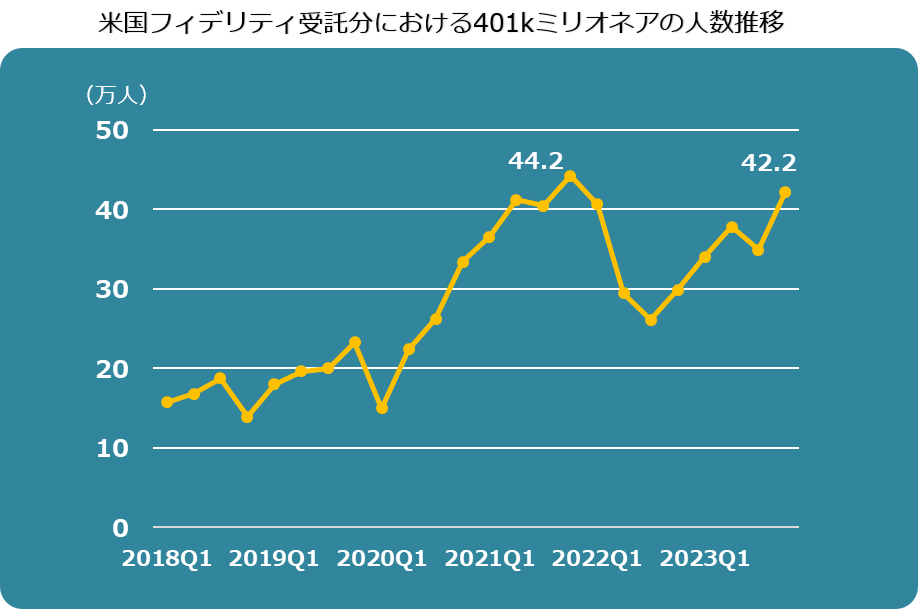

米国401kの最大受託者であるフィデリティ・インベストメンツは、2023年末での同社受託分における401kアカウントの資産残高が100万ドル(約1.5億円)以上の人が42.2万人1に上ると発表しました。

この数字は同社における史上最大であった2021年末の44.2万人に迫る史上第2位の数だそうです。同社での受託者数が約2,290万人とのことですので、2%弱もの人が401k億万長者ということになります。

ちなみに、同社受託分の401kの加入者一人当たりの平均資産残高は118,600ドル(1,780万円)です。日本の企業型DCでは225万円2ですので、米国は日本の約8倍に上ります。

1出所:Fidelity Investments “Fidelity 2023 Retirement Analysis”他より野村證券作成

2出所:運営管理機関連絡協議会「確定拠出年金統計資料(2023年3月末)」

401k億万長者ってどんな人?

同社が2014年に分析3した際、「401k億万長者」には下記のような特徴があったそうです。

(1)年収に対する本人拠出率 14%

(2)自社株及び株式投資信託への配分比率 75%

(3)年率平均リターン 5%

(4)平均年齢 59歳

(5)勤続期間 30年

3出所:Fidelity Investments Viewpoints “Five habits of 401(k) millionaires"

上記のうち(1)は、日本人にはあまりなじみがないかもしれません。

米国401kは日本の企業型DC制度と異なり、本人による拠出がメインで、給与の一定割合(%)を決めて拠出することになっています。

つまり、平均的な米国の401k加入者の場合、毎月の給与が30万円なら、その14%に当たる4.2万円を拠出している、ということになります。

401k億万長者から学べることは

上記の結果および米国401k制度の特性を勘案して、同社では下記の5項目を401k加入者に提唱しています。

1.早く積み立てを始めること

2.給与の10~15%を拠出すること

3.事業主マッチングを活用すること

4.株式に投資する投資信託への配分を検討すること

5.転職時に現金を引き出さないこと

401k制度は日本にはない退職貯蓄制度ですので、上記をそのまま使うことはできませんが、「1. 早く積み立てを始めること」や「4. 株式に投資する投資信託への配分を検討すること」は資産形成を行う際の参考になるでしょう。

また、「3. 給与の10~15%を拠出すること」を参考に、積立金額を考える際に定額ではなく、給与の一定割合を拠出するルールにしておけば、無理なく資産形成できるのではないかと思います。

文責:野村ホールディングス株式会社 ファイナンシャル・ウェルビーイング部 籔内大助

関連記事