経済・市場に見る100年の軌跡③ 日本の産業構造と上場企業の構成比の変遷

「経済・市場に見る100年の軌跡」シリーズの第2回では、「ダウ指数の長期変遷~130年の推移~」を通じて、米国市場が産業の主役交代を映し出してきた歴史を確認しました。

第3回となる本コラムでは、再び視点を日本に移し、日本の産業構造と上場企業の構成比の変遷 をたどります。日本経済をけん引してきた産業の歴史を振り返り、上場企業の業種構成比 の変化が日本経済の姿をどのように映してきたかを分かりやすく整理します。

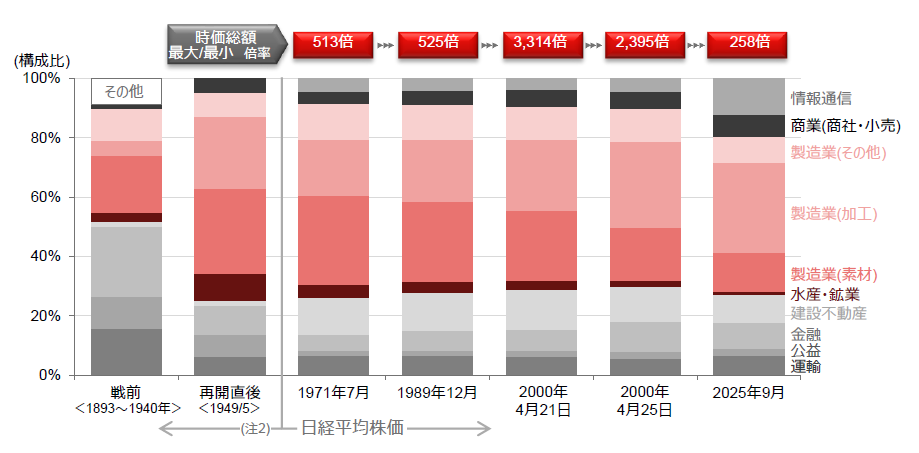

戦前 ー 金融・公益・運輸がけん引する、発展途上国型の業種構成

戦前の株式市場に多く上場されていた代表業種は、金融、公益、運輸でした。典型的な発展途上国型の業種構成です。戦前の日本経済は、それ以前の農業主体の産業構造からの脱却途上にあり、不足する資金の分配機能を担う金融が最大のウエイトを占めていました。また、社会インフラ構築のための事業展開に多額の資金を必要とする公益(電力)や運輸(鉄道)も数多く上場しています。製造業は発展途上にあり、しかも素材産業が中心でした。また、非製造業に上場企業はほとんど存在しませんでした。

高度経済成長期 ー 製造業が主役、第3次産業の台頭が本格化

高度経済成長期(東証再開時の1949年5月~日経平均株価算出開始時の1971年10月)には、製造業が上場企業の主流となりました。戦前より競争力を有していた素材産業が、 依然大きな存在感を示しています。また、造船、機械、自動車といった加工産業が急速な発展を遂げ、大きく会社数 を増やしました。また、戦前にはほぼ皆無であった、商業など第3次産業のウエイトが徐々に増加し始めます。

資産バブル期~2000年 ー 株価と実体経済の乖離を是正

資産バブル期のピークである1989年12月と、日経平均算出開始時との業種構成には大きな変化は見られません。この頃まで日経平均株価は、基本的に倒産や合併などで銘柄数が減少した場合に補充するという運用がなされており、実際の産業構造との乖離が指摘されるようになっていました。また、1988年に導入された株価指数先物の影響により、時価総額が小さく流動性の低い銘柄の存在も問題になりました。

2000年4月24日、日本経済新聞社は日経平均株価の採用銘柄30銘柄を入れ替えます。製造業では加工産業の構成比が一気に上昇しました。ただ、きわめて大規模な入れ替えであったことから、指数の連続性の問題や、 株価変動率の上昇を招きました。その後、日経平均株価の銘柄入れ替えは、年2回(毎回上限3銘柄程度)の運用が定着し、時価総額の小さい(流動性の乏しい)銘柄の組み入れは減少していき ます。

現在 ー 非製造業/サービス系の業種が拡大、新たな成長軸へ

現在では製造業、とりわけ素材産業の構成比低下が目立ちます。中国や新興国の台頭などによる競争力低下に端を発した業界再編による会社数減少がその理由です。加工産業では、ロボットや電子部品、半導体製造装置などの活躍により会社数減少は免れた形です。

一方、商業や情報通信など非製造業/サービス系の業種は、大きく構成比が上昇しています。これは、情報通信のように市場が拡大した分野が存在したことや、規制緩和の進展などが背景にあると考えられます。

編集協力:野村證券株式会社 投資情報部 伊藤 高志

編集/文責:野村ホールディングス株式会社 ファイナンシャル・ウェルビーイング部

記事公開日:2026年1月23日

関連記事