NISAの押さえておくべきポイント やさしく解説

「NISA(少額投資非課税制度)」とは、株式や投資信託などの運用で得た利益(値上がり益・分配金など)が非課税になる制度です。

2024年には制度が改正され、これまで以上に使いやすい仕組みへと進化しました。

本コラムでは、初心者の方でも基礎から理解できるように、NISAの押さえておくべきポイントを分かりやすく解説します。

現行NISAの押さえておくべき4つのポイント

2024年からNISAは、資産形成制度としてより使いやすい仕組みになりました。

その大きなポイントは次の4点です。

- 年間の投資枠が拡大したこと

- 成長投資枠とつみたて投資枠が併用可能になったこと

- 非課税期間が無期限化(恒久化)したこと

- 商品を売却した場合に非課税保有限度額(総枠)を再利用できるようになったこと

現行の制度では、「つみたて投資枠」と「成長投資枠」を併用することができます。つみたて投資枠は年間120万円、成長投資枠は年間240万円で、合わせて年間最大360万円まで非課税で投資できます。

また、現行NISAには生涯を通じた非課税保有限度額(総枠)があり、上限は1,800万円(うち成長投資枠は1,200万円)です。

非課税期間の無期限化(恒久化)と投資枠の再利用

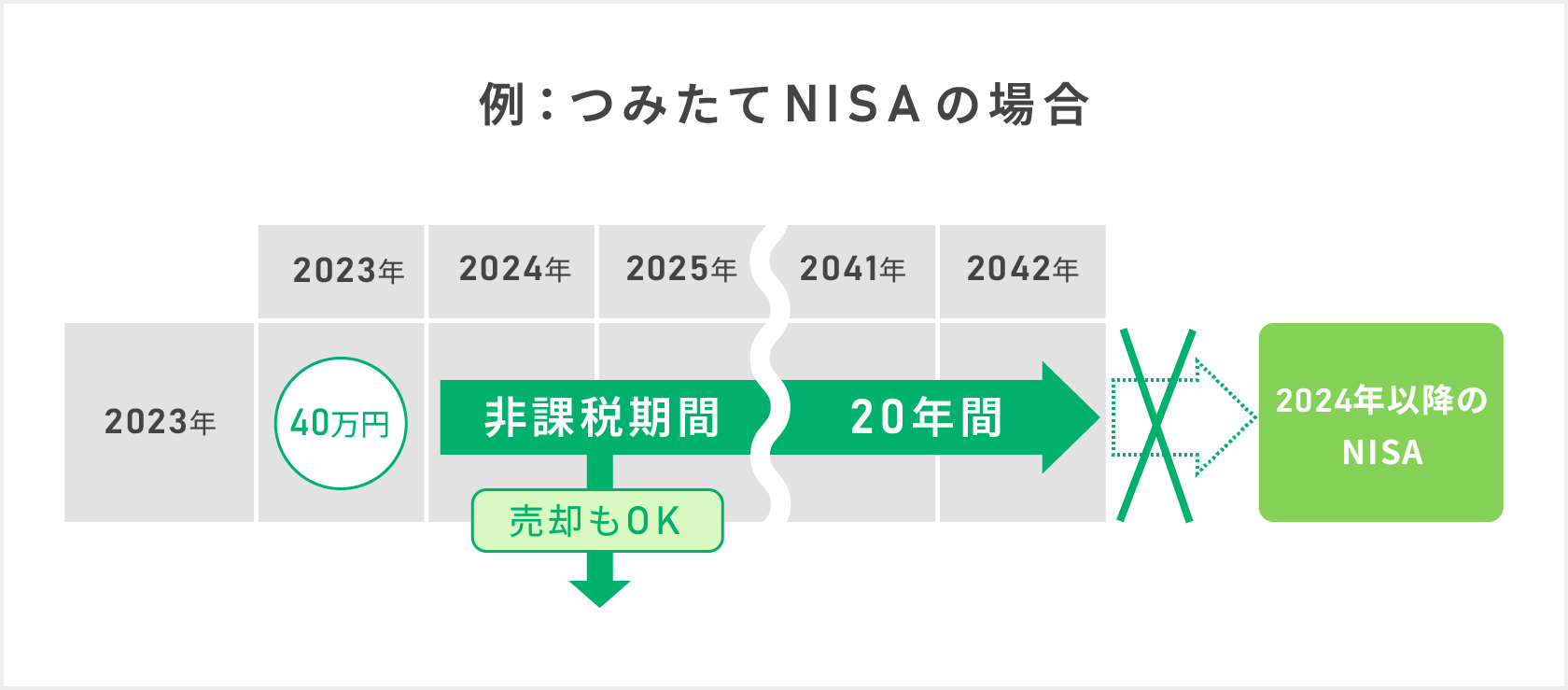

現行のNISAでは、非課税で保有できる期間が無期限になりました。2023年までの制度ではつみたてNISAの非課税期間が最長20年間、一般NISAでは最長5年間と非課税期間に期限がありましたが、現在は保有期間を気にせず、より長期の視点で資産形成に取り組みやすくなっています。

また、現行制度では、NISA口座で保有する商品を売却した場合、売却した商品の簿価(取得金額)相当分だけ非課税保有限度額(総枠)が復活し、翌年以降に再利用できます。2023年までの制度では、商品を売却した分の投資枠は使えなくなり、売り買いは慎重に行う必要がありましたが、現行のNISAではライフイベントで資金が必要な時に一部を現金化し、余裕ができれば再び投資をするなど、状況・計画に合わせて柔軟に運用しやすい仕組みになっています。

①整理・監理銘柄 ②信託期間20年未満、毎月分配型の投資信託およびデリバティブ取引を用いた一定の投資信託等を除外

注:2023年末までに、つみたてNISAおよび一般NISAの口座において投資した商品は、2024年1月以降はNISAの外枠で管理され、2023年までのNISA制度における非課税措置が適用されます

現行NISAの成長投資枠とは?

現行のNISAは、「つみたて投資枠」と「成長投資枠」の2つの枠を併用できる制度です。成長投資枠では、上場株式や投資信託、ETF、REITなど、幅広い商品に投資できます。また、成長投資枠でも積立投資ができることもポイントです。ただし、上場廃止のおそれがある監理銘柄や上場廃止が決まっている整理銘柄、高レバレッジ型や毎月分配型の投資信託などは除外されます。

成長投資枠で投資できる金額は、1年間で最大240万円です(つみたて投資枠120万円と合わせて年間最大360万円)。2023年までの一般NISAの年間投資額120万円と比較して上限投資額が拡大したため、上場株式の大部分が買えるようになり、商品選びの幅が広がりました。なお最近、上場企業が株式を分割し、個人投資家が手を出しやすい株価へと引き下げる動きが相次いでいます。この背景の一つとして、現行のNISAの投資枠を各企業が意識した側面もあるのではないかとみられます。

2023年までのNISAから現行NISAへ移行できる?

2023年までのNISAから現行NISAへ移行することはできません。

2023年末で、つみたてNISAと一般NISAの制度は終了しましたが、保有している商品をすぐに売却する必要はなく、そのまま保有することができます。

ただし、2024年以降のNISAの年間投資枠の外枠で管理することになります。なお、非課税期間終了後、現行のNISAに移管することはできません。

非課税保有期間は、2023年までのNISAの制度に基づいた期間のままになり、つみたてNISAは購入時から20年間、一般NISAは5年間、非課税のままで保有可能です。

たとえば、2023年に購入したつみたてNISAの商品は、非課税期間である2042年まで運用が継続できます。

一般NISAについても、2023年に購入した一般NISAの商品であれば、非課税期間である2027年まで運用が継続できます。ただし、2024年以降のNISAへ移管することはできませんので、それぞれの非課税期間終了前に売却するか、非課税期間終了後に課税口座に払い出しするか、どちらかを選択する必要があります。

また、18歳未満を対象に年間80万円の非課税投資枠があったジュニアNISAは、2023年末で新規の口座開設ができなくなり、2024年以降は新規購入もできません。

しかし、18歳未満を対象とした、いわゆる「こどもNISA」が設定される方針が令和8年度税制改正大綱で示されました。

NISA口座の利用状況

NISAは2014年1月、英国の制度を参考に、個人の投資活動を促進するためにスタートしました。金融庁によると、2025年6月末時点でNISA口座数は2,696万口座で、買付額は累計63兆円です。

政府の資産所得倍増プランでは、NISAの拡充・恒久化により、2027年12月末までに以下の2点を目標としています。

1.投資経験者の倍増としてNISA口座数を5年間で3400万口座とする

2.投資の倍増として、NISA買付額を現在の28兆円から56兆円とする

制度の特徴を押さえたうえで、ご自身の目的やライフプランに合わせて、つみたて投資枠と成長投資枠を上手に活用することが大切です。

※このコラムは、2026年1月時点の情報に基づくものです。(※2024年1月のNISA改正に伴い、記事を一部修正しました)

文責:野村ホールディングス株式会社 ファイナンシャル・ウェルビーイング部

更新公開日:2026年2月5日

記事公開日:2023年12月25日

関連記事