家庭での会話が重要!? 子どもたちと金融リテラシーの現状 OECD・PISA調査結果レポート【前編】

OECD・PISA2022調査 ファイナンシャル・リテラシー調査結果レポートの振り返り

皆さんは家庭でお金の使い方について子どもと話す機会はありますか?子どもが学校でお金についてどんなことを習っているかご存知でしょうか?家庭での会話や学校での学びを理解することが、子どもたちの金融リテラシー向上に繋がるかもしれません。

先日、経済協力開発機構(OECD)が2024年6月27日に公表したPISAの2022年の調査におけるファイナンシャル・リテラシー分野の結果レポートについて速報『OECD・PISA2022調査 ファイナンシャル・リテラシー 結果レポート公表』を掲載しましたが、今回はレポートで分析されている世界の金融経済教育の状況を取り上げます。

PISA:Programme for International Student Assessment 義務教育終了段階の15歳の生徒を対象にした、知識や技能を実生活の様々な場面に活用できる能力を測る世界的な学力調査

その前に、簡単にPISA2022ファイナンシャル・リテラシー分野結果レポートの概要を振り返りましょう。

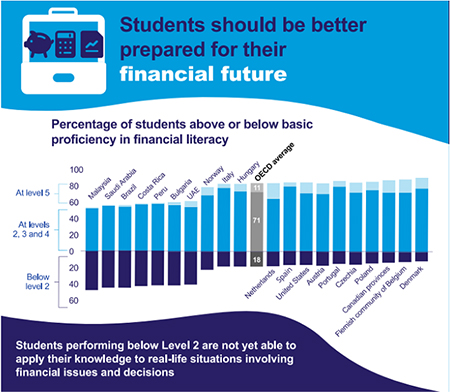

OECD全体の平均では18%の学生が、「一般的な金融用語や基本的な概念に関連する情報を理解することができる」とされる習熟度が一番低いレベルでした。彼らが将来、実生活のなかでお金に関する課題に賢明な判断ができるようになるためにも、金融リテラシーの向上が求められます。

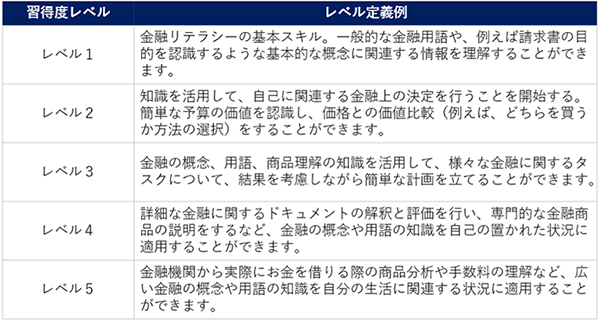

■習得度レベル概要

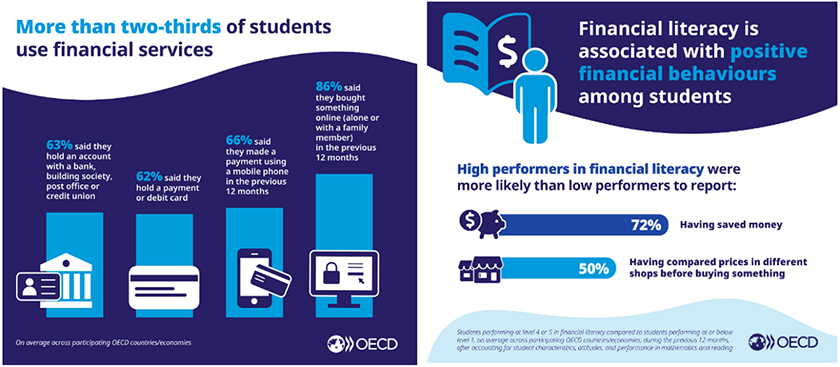

調査対象の3分の2以上の学生が、銀行口座やデビットカードを持ち、携帯電話やパソコンを通じてオンラインでの購入経験があります。また金融リテラシーが高い学生ほど、預貯金や購入時の価格比較など金融活動について積極的な傾向があります。

自分の支出や家計について保護者との会話や、学校で金融用語を学ぶ機会が金融リテラシーへ与える影響は大きいとされています。

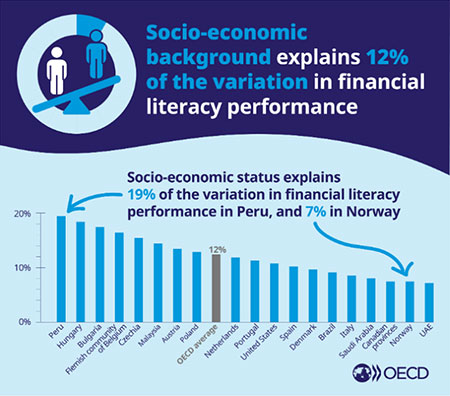

社会経済的な背景や立場が、家計の資産についてなどの金融リテラシーの理解や成績に与える影響は、OECD全体の平均では12%程度でしたが、地域差も大きく、ペルーでは19%と影響が大きい地域もある一方、ノルウェーやアラブ首長国連邦では7%と相対的に低いなど、ばらつきがあることが示されています。こうした社会経済的な背景や立場による差の存在は、過去のPISA調査と同様とされています。しかし、同じ社会経済的な背景を持つ学生を比較した場合にも成績に差があることからも、家庭や学校での取り組みなど他の多くの要因が、金融リテラシーの理解や成績に影響を及ぼすことが示されています。

6つの取り組むべき課題

PISA2022の結果レポートでは次の6つの取り組むべき課題が挙げられています。

- 金融リテラシーの習熟度が低い子どもたちへの支援

- 社会経済の不平等是正

- 保護者の巻き込み

- 学校で学ぶ機会提供

- 安全で年齢に合った方法での金融サービスの利用体験

- 知識やスキルを身につけようとする姿勢の奨励

以下では、レポートで分析されている金融経済教育の状況のうち、「3保護者の巻き込み」と「4学校で学ぶ機会提供」について詳しく述べます。

保護者の役割と家庭での話題

レポートでは、子ども(学生)たちの金融リテラシーを向上させるために、保護者の役割は、子どもの自由になるお金などを与えるだけでなく、直接的・積極的に関与することだと述べています。

PISA2022の調査対象となった子どもとその保護者との話題は、次の7つでした。

- 買いたいものについて

- オンラインでの購入について

- 学生自身の消費判断について

- 学生自身の貯蓄判断について

- 小遣いの使い道について

- 家計について

- 金融経済に関するニュースについて

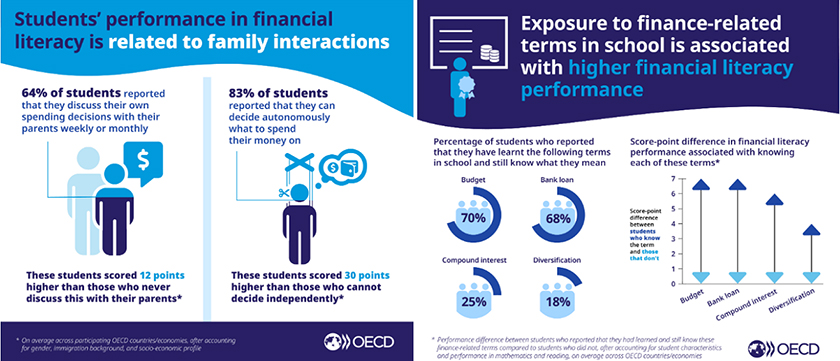

このうち、「買いたいもの」「オンラインでの購入」「消費の判断」の3つについて週1回から月1回保護者と話をする子どもの金融リテラシーは、保護者とこれらの話をしない子どもに比べて高くなっています。これは、「欲しいものが本当に必要なものか」を一緒に考えたり、複数のオンラインサイトで品物や価格を比較し、最終的にどのような理由やプロセスで決定をしたかを話したりすることが、子どもたちの金融関連の判断の経験値を上げることにつながることを示しているでしょう。

また、多くの子どもが自分の裁量で使えるお金があると回答していますが、そうした子どものほうが金融リテラシーが高くなっているのは自然な結果かも知れません。

一方、「家計」や「金融経済に関するニュース」は、ほかの5つの話題に比べて家庭で保護者との会話は少ないようです。ただ、社会経済的に不利な環境に置かれている子どものほうが自分の家庭の家計について話している場合もあります。そうした子どもは、家庭の収入・支出を保護者とともに語り合い、そのやりくりを通じて、むしろ金融に関する経験値を上げているとも考えられます。

学校における金融・経済の学び

学校における金融・経済の学びに関しては、16の用語について質問しています。PISAのレポートによれば、3分の2以上の学生が「給与」「予算」「銀行ローン」について習ったことがあり理解していましたが、「投資のリターン」「複利」「配当」「価値の減少」「分散投資」などの用語の意味を調査時点で覚えている学生は3分の1未満でした。そして、これらの用語を理解している学生の金融リテラシーは、金融に関連する用語を習ったことがない、または覚えていない学生よりも高くなっています。

調査では、習ったことのある金融用語だけでなく、学校で金融リテラシーに関わる課題や活動についての経験も質問しています。具体的には、下記の内容です。

- お金の目的と使い方について述べる

- 必要なものと欲しいものとでお金を使い方の違いを考える

- 支出の計画について考える

- 金融機関と取引する消費者の権利について議論する

- 価値が変動する株式市場へどういうお金を投資したらよいか議論する

- 広告がどのようにして人々を買う気にさせるか分析する

このうち「お金の目的と使い方」と「必要なものと欲しいものとでの違い」の2つは、3分の2前後の学生が経験しており、消費者の権利についての議論も半分程度が経験していました。国やコミュニティの方針に違いがあるため、これらの割合は国・地域によってバラツキがありますが、重要なのは、学生たちが現在でも将来の生活においても、金融に関して適切な判断ができるような情報を提供することでしょう。

また、学校での金融経済教育のプログラムが実際のところ、学生(子ども)だけでなくその保護者の金融リテラシー向上にもつながることが触れられています。

日本の金融経済教育への示唆

従来、日本の金融経済教育は世界的に遅れていると指摘されていましたが、2022年4月の中学校・高校の学習指導要領改訂を受けた金融経済教育・金融リテラシー教育の必修化や、高校での探究学習で金融経済教育がテーマとして選択される事例も多く目立ってきており、この1~2年で日本の現状も大きく変わりつつあります。

そこで後編『効果的な子どもたちへの声掛けを考える 子どもたちと金融リテラシーの現状 OECD・PISA調査結果レポート【後編】』では、PISA2022の調査結果レポートを踏まえて、日本の若者の金融経済教育にどのような示唆があるか、具体的なアイデアも含めて触れていきたいと思います。

編集協力:南 博通 CFA(米国証券アナリスト)/AFP

文責:野村ホールディングス株式会社 ファイナンシャル・ウェルビーイング部

関連記事