効果的な子どもたちへの声掛けを考える 子どもたちと金融リテラシーの現状 OECD・PISA調査結果レポート【後編】

コラムの前編 では、経済協力開発機構(OECD)が公表したPISA*の2022年の調査におけるファイナンシャル・リテラシー分野の結果レポートの概要を紹介しました。そのなかでもとくに、家庭における保護者とのお金に関連した会話や、学校で金融について学ぶ機会の重要性を述べました。

* Programme for International Student Assessment:義務教育終了段階の15歳の生徒を対象にした、知識や技能を実生活の様々な場面に活用できる能力を測る世界的な学力調査

後編では、日本における金融経済教育の観点からどのような会話や学習が考えられるか、具体的にイメージしていきましょう。

家庭で会話する「お金の話」

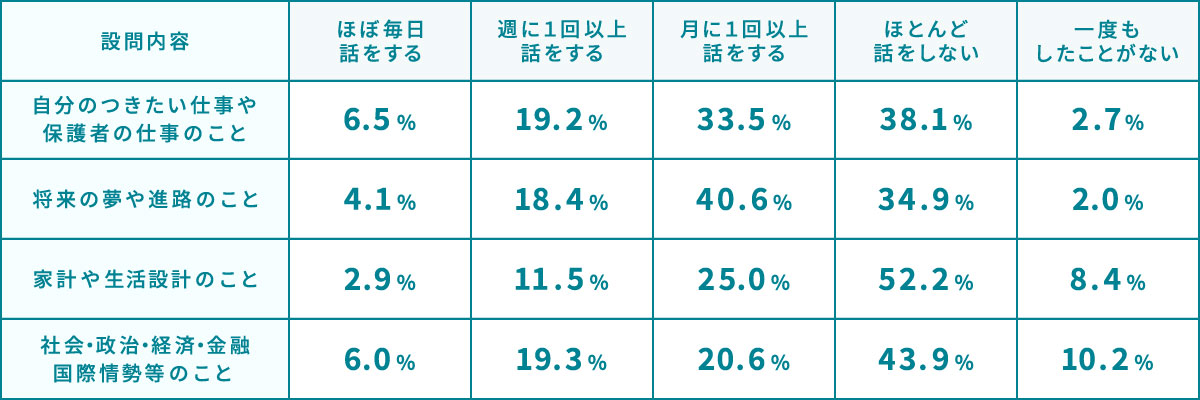

まず家庭での会話ですが、日本はお金について親子で話す割合が海外(とくに欧米)と比べて低いと言われてきました。実際、金融広報中央委員会が運営しているサイト「知るぽると」で2023年に調査された「15歳のお金とくらしに関する知識・行動調査」のデータを見てみますと、家計や生活設計のことを少なくとも月に1回話しているのは4割弱(「週1回以上」「ほぼ毎日」に限ると15%弱)です。PISA2022の調査に参加した国や地域では、購入や消費判断については平均で8割前後、家計や金融経済に関するニュースについても約6割の家庭で月に1回以上話されていました。

野村ホールディングス株式会社 ファイナンシャル・ウェルビーイング室作成

子どもと「お金の話」をするのは難しい?

たしかに、自身が子どものころに金融経済教育を受ける機会があまり多くなかった保護者にとって、自分の子どもと「お金の話」をするのは難しいでしょう。子どもが小さいときは「お金の話をするにはまだ早いのでは」と思うでしょうし、中高生になればスマートフォンのアプリで買い物や友人とのお金のやり取りを行うこともありますから「何を教えればよいのか分からない」と悩んでしまうかもしれません。

ではどのような話をすればよいのでしょうか。

■ お金の「使い方」「貯め方」について会話してみる

例えば、子どもがいま一番欲しい、買いたいものは何か聞いてみませんか。そしてなぜ買いたいのか尋ねてみましょう。本当に必要なものか、いつごろまでに手に入ればよいかを一緒に考えることで、子どもに合理的な消費判断を促すことができます。買いたいものと購入のタイミングという目標が決まれば、そのためにどれくらいずつお金を貯める必要があるかを話すことができます。そのとき、「使った残りを貯めよう」ではなく、「毎月いくらずつ貯めるか決めておき、お金を使う前に先に引いておこう」とすれば、目標としたタイミングまでに貯蓄できる確度が高くなることも伝えたいです。

■ 将来の夢からライフプランの話へ

将来就きたい仕事についての会話は、仕事で得た収入でどのように生活していくかイメージを持ってもらういい機会になります。食費や生活必需品にはいくらくらい、住宅購入や子どもの学費のための蓄えにいくらくらい、その前に税金や社会保険料など給与から差し引かれるお金があることなど、実際やりくりしている家計を例にとりながら話せば、より実感をもって理解できるでしょう。

■ 身近なニュースから会話してみる

金融経済に関するニュースも、身近な話題なら子どもたちも興味を持ってくれます。20年ぶりにお札の「顔ぶれ」が変わりました。銀行でお金を引き出したら、新一万円札が出てきたね、といった話題をきっかけに、お金を家に置いておくのではなく銀行に預けるとどんなメリットがあるのか親子で一緒に考えてみるのはいかがでしょうか。「安全だから」「利息が付くから」などが思い付くかもしれません。もう一歩 「なぜ銀行だと安全なのか」「なぜ利息が付くのか」と掘り下げると、銀行のさらに向こう側の社会の仕組みへ視点が及びます。

学校で学ぶ「お金の話」

学校での学びについては、金融や経済が自分たちの生活と密接につながっていることを教えるのが大事です。日常生活との関係抜きに教えても学びがなかなか定着しません。

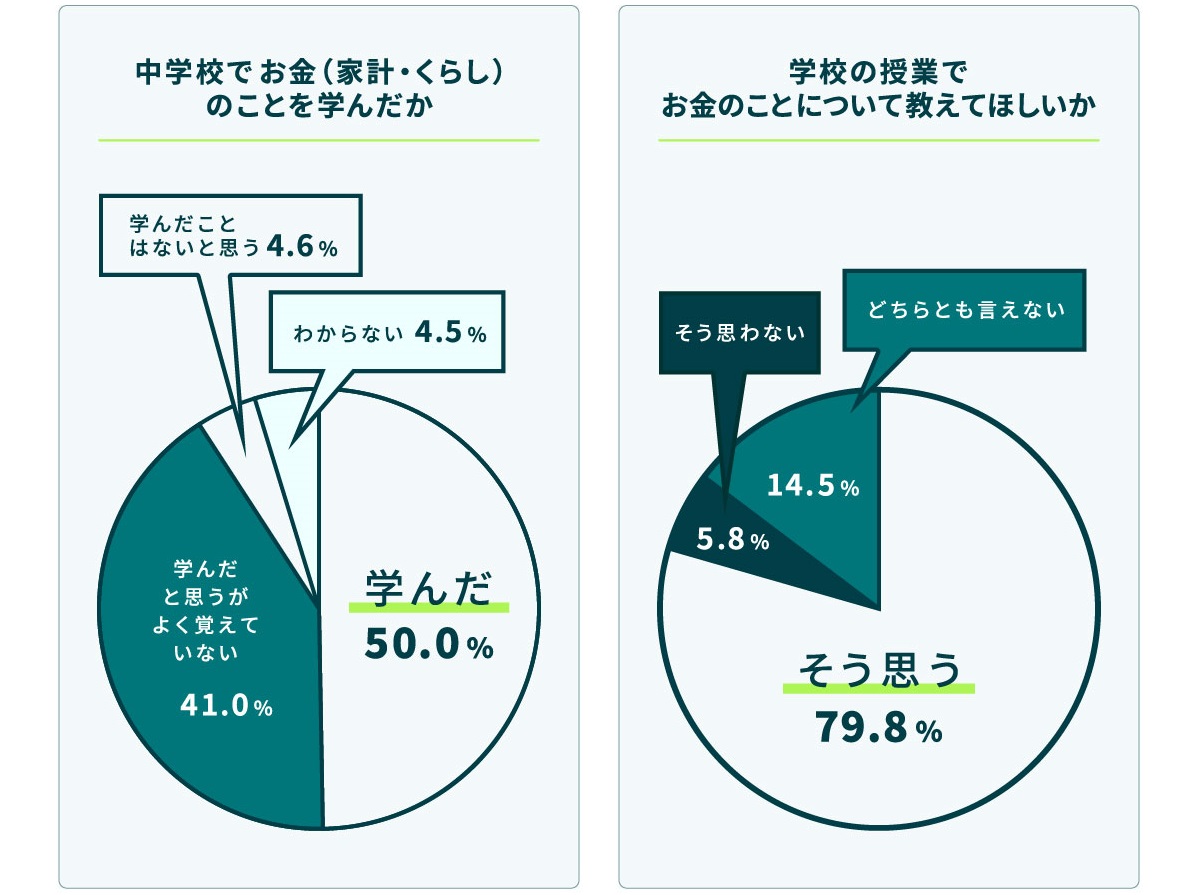

野村ホールディングス株式会社 ファイナンシャル・ウェルビーイング室作成

金融広報中央委員会の調査でも、「中学校で家計やくらしのことを学んだか」という質問に対し、「学んだと思うが、よく覚えていない」と答えた学生が41%もいます。一方で、約8割の学生が「お金について教えてほしい」と考えています。

「金融」と言うと、自分とはあまり縁のない難しい分野のように感じてしまうかもしれません。そこで「金融という言葉は、お『金』の『融』通から来ているのだよ」と話してみます。お金が必要とされるところへさまざまな仕組みを通じて流れていますが、そこに自分たちの生活もつながっていることを学んでもらうのです。

■ 自分の生活と金融のつながりに気づいてもらう

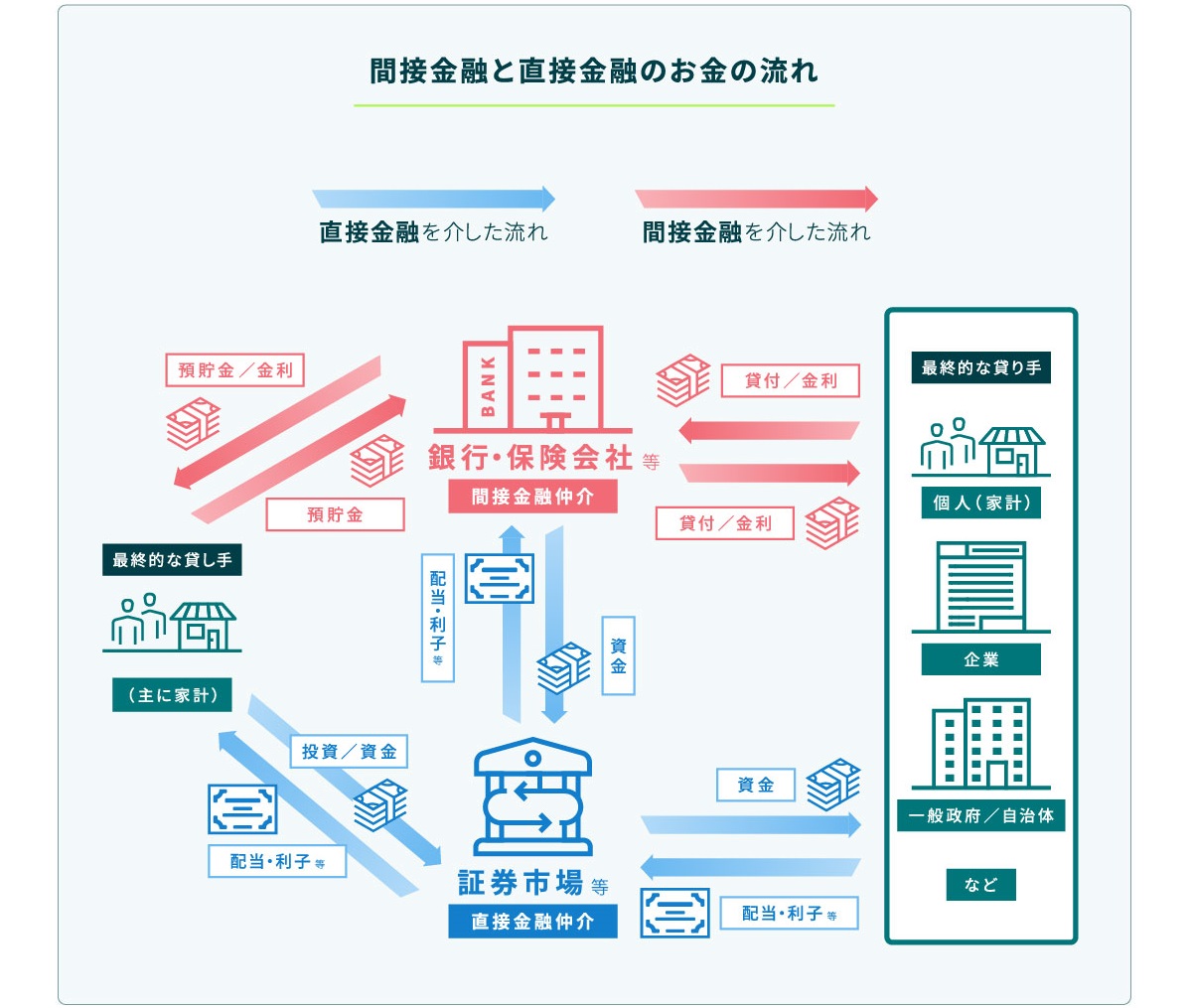

学校の社会科などの中で、身近なことと学校で学ぶキーワードから間接金融・直接金融へつなげる例として次のような展開の仕方が考えられます。

■授業での展開例

君たちのなかにはお小遣いの一部を銀行に預ける人もいるよね。銀行は預金として集めたお金を、個人の住宅ローンや企業への融資という形でお金を借りたい人に貸し出します。お金を借りたい人は個人や企業だけでなく、国や地方自治体もある。国や地方自治体は国債や地方債という借用証書みたいなものを発行して、銀行がそれを買う。でも君たちは普段、自分の預金が企業や国といったところまで流れているとは意識しないよね。一方、企業や国などへ直接お金を融通するやり方もある。国は国債を発行すると言ったけど、その国債や企業が発行する株式を、証券会社を通じて買うことができる。これはお金の出し手、つまり国債や株式を買う人が、お金が必要な人、つまり国や企業を意識しているところが、さきほどと違う点なんだ。

出所:野村ホールディングス株式会社ファイナンシャル・ウェルビーイング室作成

少し前に国立科学博物館がクラウドファンディングで大きなお金を集めたニュースがあったけど、覚えているかな。これも資金の提供者が資金の需要先を意識した、新しいお金の流れだね。

出所:野村ホールディングス株式会社ファイナンシャル・ウェルビーイング室作成

■生徒が聞いたことのあるニュースや話題を活用する

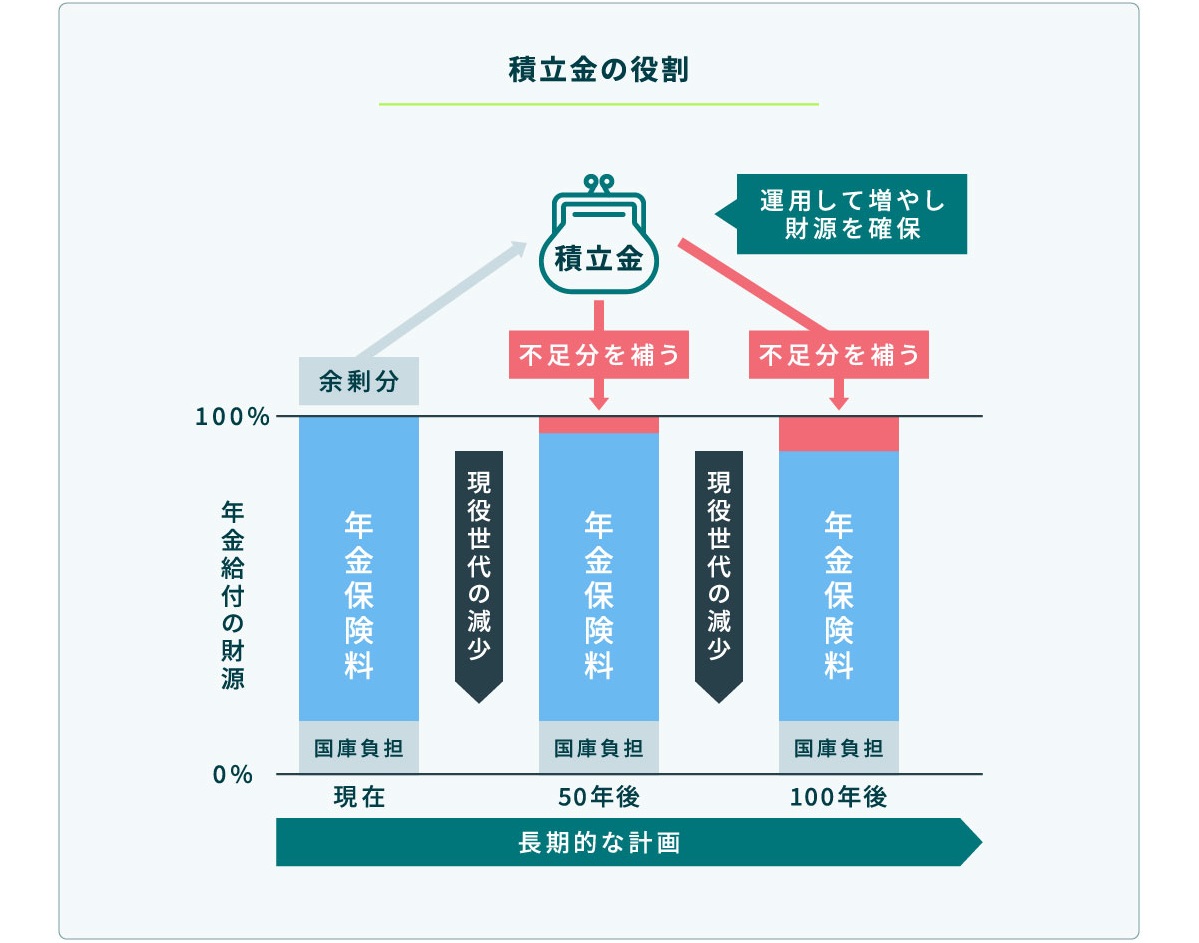

年金保険料を保護者が納付したり、学生納付特例制度を活用して自分自身ではまだ納付をしていない人もいたりするかもしれませんが、学生の場合でも20歳になったら年金保険料を納める義務が生じます。国民が納めた年金の一部で、将来にわたって年金制度を支えるための年金積立金は、年金積立金管理運用独立行政法人(GPIF)という超巨大な機関投資家、正確には他の運用機関への委託を通じて、株式や債券で運用されています。ここでも金融は私たちの生活と密接につながっています。

野村ホールディングス株式会社ファイナンシャル・ウェルビーイング室作成

このように身近な話題を取り上げながら、金融の話を自分たちの生活や社会の仕組みと結びつけながら話せば、ひとつひとつのテーマに対する学生たちの理解がより深まるだけでなく、テーマどうしの関連にも気づいていくでしょう。

国や民間の金融経済教育への取り組み

最後に、日本の金融経済教育への国や民間の取り組みについて述べます。

2024年4月に金融広報中央委員会(事務局:日本銀行)、全国銀行協会、日本証券業協会が発起人となって、金融経済教育推進機構(J-FLEC)が設立されました。J-FLECは中立的な立場から、学習教材の無料提供、金融経済教育研究校の指定・支援、講師派遣(出張授業)など多岐にわたる活動を行っています。

国の動きを補完する意味で、民間企業とりわけ金融機関の取り組みも重要です。例えば野村グループでは、小学生から社会人まで幅広い世代への教育・啓発活動として、全国の地域での出張授業や教材の開発などを行っています。こうした民間企業の活動や貢献と国の取り組みと相まって、日本の金融経済教育が推進され、学生だけでなく幅広い年齢層の金融リテラシーが向上していくことが期待されています。

編集協力:南 博通 CFA(米国証券アナリスト)/AFP

文責:野村ホールディングス株式会社 ファイナンシャル・ウェルビーイング部

関連記事