非課税枠が拡大!食事代の補助制度 私たちの生活への影響とは?

物価高が続く中、「ランチ代がじわじわ家計を圧迫している」と感じる方は多いのではないでしょうか。

こうした状況を踏まえ、2026年4月1日に企業が従業員等に提供する「食事代の補助制度」1について、1か月あたりの非課税上限枠が3,500円から7,500円へ引き上げられました。

本コラムでは、この制度改正が私たちの実生活にどのような影響を与えるのかを整理していきます。2

1「食事代の補助制度」という名称は本コラム上の通称です。

2本コラムは、国税庁ホームページ「食事の現物支給に係る所得税の非課税限度額の引き上げについて」に基づき、情報提供を目的として作成しています。

食事代の補助とは?「給与」ではなく「福利厚生」の一つ

まずは制度の概要を確認しましょう。

企業の食事代の補助制度とは、企業が従業員等の食事代の一部を負担する制度です。

企業からの補助については、社食や食事チケットなどの「現物支給」が対象となり、次の要件を満たせば「給与」とはみなされず、所得税が非課税となる「福利厚生」の一つとして扱われます。

- 従業員等が、食事代の半分相当額以上を負担していること

- 会社が負担する食事代の補助が、1か月あたり7,500円(税抜)以下であること

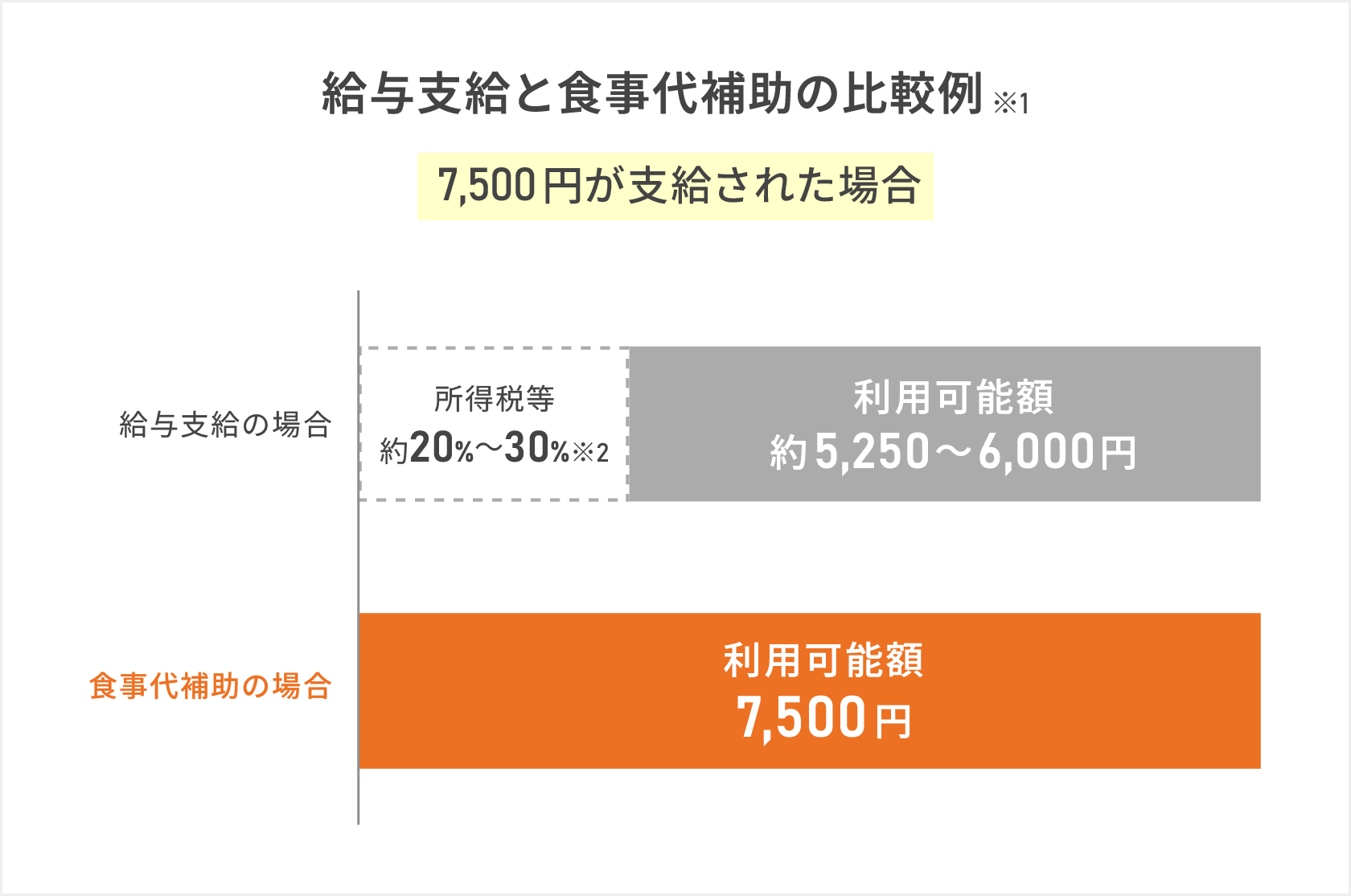

例えば、月15,000円の食事代のうち、従業員が7,500円、会社が7,500円を負担している場合、会社負担の全額については所得税がかかりません。

制度改正の背景から見えてくること

これまでの制度では、会社から従業員等に非課税で支給できる食事代の上限は月3,500円でしたが、今回の制度改正により、2倍以上の7,500円に引き上げられました。

新制度の施行は、私たちの実生活にとって前向きな改正といえます。一方で、この制度は1984年から42年間見直されてきませんでした。

言い換えれば、増税や社会保険料の引き上げ、そして昨今の物価高による食費負担の増加といった背景が、今回の制度改正で反映されたと言えるでしょう。

近年は、福利厚生を充実させる企業の動きが広がっています。食事補助の非課税枠拡大は、賃上げとは別の形で従業員を支える仕組みとして、企業がどのように自社の制度へ取り入れていくのか注目されます。

私たちの実生活への影響とは?

企業負担の非課税上限額が月7,500円まで広がれば、企業は福利厚生としての食事補助制度をより柔軟に設計しやすくなり、従業員側も恩恵を受けやすくなります。

そして上述した通り、企業から支給される金額については非課税となるので、企業の制度変更によっては「実質の手取り額(利用可能額)が増える」と言えます。

この例を年額にすると、食事代の補助を利用する方が利用可能額は18,000~27,000円多くなる計算となります。

まとめ

食事代の補助制度が改正したことを受けて、実際に企業が自社制度を見直せば、私たちの利用可能額が増えることも期待できます。食費という毎月の支出が軽減されることで、経済的な余裕が生まれ、資産形成の選択肢も広げられるかもしれません。

企業に勤めている方は、自分の勤務先の福利厚生制度に改めて注目してみましょう。

文責:野村ホールディングス株式会社 ファイナンシャル・ウェルビーイング部

記事公開日:2026年5月27日

関連記事