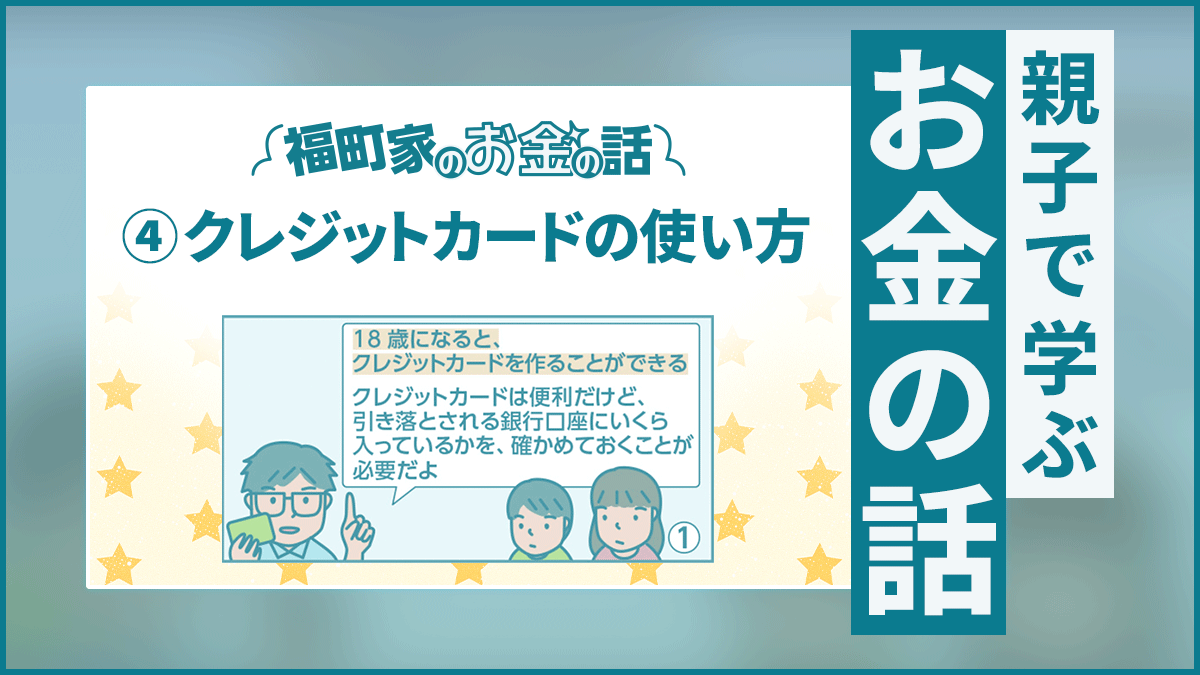

金融トラブルとその備え〈児童/生徒/学生編〉

若年層が巻き込まれる金融トラブルを事例を交えて解説

児童/生徒/学生などの若年層が巻き込まれる金融トラブルは、被害者や加害者が低年齢化しているとも言われます。その要因について、事例を交えて理解を深め、金融トラブルを未然に防いでいきましょう。保護者や周りの大人たちも必ず知っておくことで、子どもや学生たちが自分自身を守ることにつながります。

はじめに

金融トラブルが低年齢化している背景

IT技術の進化や社会環境の変化により、「お金に関連する問題」や「金融トラブル」が多様化して広がっています。以前は主に大人が被害にあっていた詐欺や金融トラブルが低年齢化により、いまや小学生から大学生まで、あらゆる年代で発生しており、家庭や学校、ひいては社会全体にとって大きな課題となっています。

このように子どもや学生が金融トラブルに巻き込まれる要因は、「デジタル化の進展」「社会経験が浅い」、「成年年齢の引き下げ」という3つの要素があります。特に、スマートフォンの所有やSNSの利用、キャッシュレス決済の普及などによる社会環境の変化も影響しています。加えて、家庭ごとの価値観の違いや教育機会・環境の差が、子どもや学生の判断力・金銭感覚に影響を与えており、保護者自身がキャッシュレス時代のリスクを認識していないことも問題を深刻化させています。子どもや学生はまだ社会経験が浅く、自己判断が難しいため、金融トラブルの「被害者」だけでなく、「加害者」になる危険性も持っています。

本コラムでは、小学生・中学生・高校生・大学生、それぞれの年代で起きやすい金融トラブルの特徴について実例と背景を解説し、どのような備えが必要なのか、をお伝えします。

年代別金融トラブルの傾向と具体例

小学生から大学生に急増している金融トラブルは、年齢層によって少しずつ事象が異なります。

1. 小学生の年代

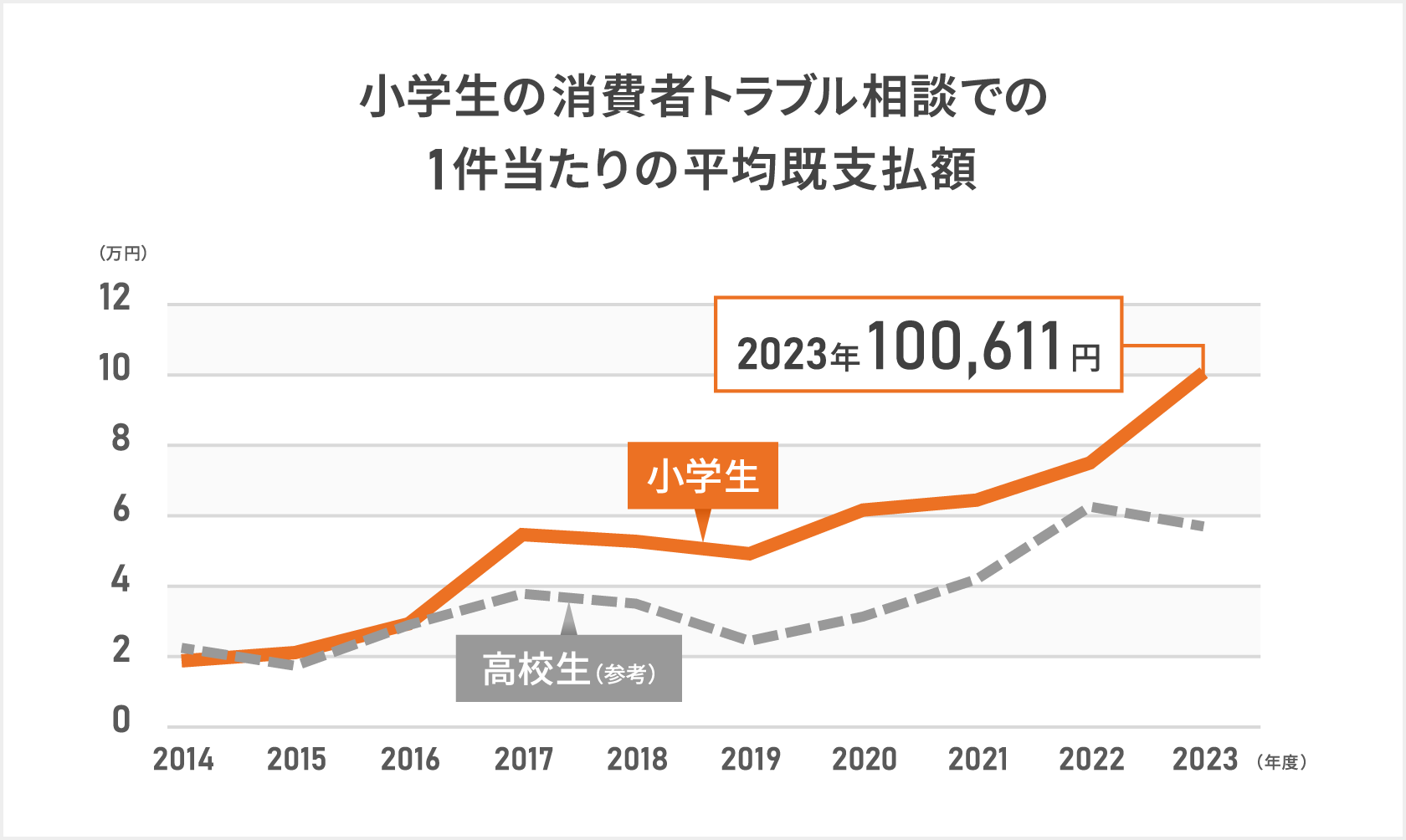

デジタルネイティブ世代と呼ばれ、スマートフォンやタブレットを使い慣れている一方で、お金の概念が未成熟な時期です。小学生では、主に、オンラインゲームの課金に関する金融トラブルが多発しています。保護者のスマートフォンを借りてボイスチャットやメッセージのやり取りをしながら友達とゲームをする際に、保護者のスマートフォンに登録されているクレジットカード情報などの決済手段を無断で利用し、ゲーム課金が数万円以上の請求となるケースも発生しています。レアアイテムを入手したいという射幸心や、友達と競争する心理から課金行動をエスカレートすることがあり、ゲームが「無料」だと思っていたら、実際はアイテムごとに料金が発生していたという誤解も多く見られます。国民生活センターによると、小学生が実際に支払った金額は、2023年度には10万円を超えているという調査結果もあります。

加えて、犯罪に巻き込まれるきっかけとなるリスクもあるので、その点でも注意が必要です。

平均既支払額:消費者からトラブルや相談・苦情のあった事案を対象に支払った実際の金銭の総額を集計し、それを件数で割った平均値

また、小学生の間で意外と多いのが、友人同士の金銭の貸し借りによるトラブルです。たとえば「今日お金ないから貸して」「お金あるからおごってあげる」などのやりとりから人間関係がこじれる、いじめのきっかけになる可能性があります。

2. 中学生の年代

思春期に入り、保護者による管理が行き届かなくなりやすい時期です。中学生でも最も多いのは小学生と同じ、オンラインゲームにおける高額課金の金融トラブルです。保護者のスマートフォンを無断使用するケースもありますが、自分のスマートフォンを使用してSNSを利用する機会が増える時期でもあり、他人の「課金自慢」に影響を受けて、衝動や行動がエスカレートすることもあります。さらに、美容や健康関連の定期購入による金融トラブルも報告されています。18歳未満(未成年)が契約した場合は、適切な手順を踏むことで契約を取り消すことができます1。しかし、保護者が契約解除の手続き方法を知らない、契約内容への理解が不十分なまま契約解除できる期間が過ぎてしまい、支払い義務だけが残るケースもあります。

1 クーリングオフ:契約の申し込みや契約締結後でも、一定期間内であれば無条件で契約を解除できる制度

また、交通系IC、キャッシュレス決済アプリを利用する中学生も増えており、「お金を使っている感覚が薄れる」ことが金融トラブルの原因になりかねません。

3. 高校生の年代

学校や保護者からアルバイトを許可された場合、自分で得たお金を使うことができる時期です。一方で、まだ金銭管理の経験が浅く、判断力も未熟なため、さまざまな金融トラブルに巻き込まれやすい年代でもあります。例えば、SNSでも取り上げられる「推し活」には、配信者への投げ銭や、ファンミーティングの参加費用、グッズの大量購入などにお金を使うケースがあります。これは、「自分を知ってもらいたい」「応援したい」という気持ちが強くなりすぎて、お金の使いすぎにブレーキが効かなくなり、その結果お小遣いが足りなくなることも陥りやすいトラブルです。

また、スマホゲームの課金やキャッシュレス決済アプリの使いすぎにも注意が必要です。実際に、お小遣いやアルバイト代では足りず保護者のクレジットカードを無断使用し、数万円単位の請求が届く事例も報告されています。さらに、友人同士のお金の貸し借りや、立て替えた費用がそのまま返ってこないといったトラブルも少なくありません。このように、金融トラブルは人間関係の破綻にもなりかねず、早い段階から、お金との付き合い方を考えて正しい判断ができるようにサポートすることが重要です。

4. 大学生の年代

就職や進学で一人暮らしを始める、アルバイトをする学生が増えるなど金銭的にも自立し始める時期です。一方、判断力や契約に関する知識・経験が追いつかず、さまざまな金融トラブルに巻き込まれやすい年代です。奨学金を受給しながら生活する学生も50%以上と言われており、「将来の返済が不安」、「アルバイト代だけでは収入が足りない」、「でもお金を使って遊びたい」という焦りから、SNSや広告で見かける「スマホで簡単に誰でも稼げる」といった甘い誘いに手を出してしまうこともあります。その結果、副業詐欺やマルチ商法に巻き込まれ、高額な情報商材を契約させられるだけでなく、特殊詐欺の「受け子」や「出し子」として犯罪に加担する危険性もあります。知人や先輩からなどの紹介のため断れない、人間関係を壊したくないという心理が加わることで、加害者側になってしまうケースも少なくありません。

また、後払い決済(Buy Now, Pay Later:BNPL)やクレジットカードの使いすぎによって、「借金」という認識が薄れ、無計画にお金を使ってしまうこともあります。複数のクレジットサービスを並行して利用することで支払日が分散し、結果的に延滞損害金が発生するなど、深刻な経済的影響を受けることもあります。成年として契約の自由はあるものの、保護者とよく相談して、生活の実態にあった金銭感覚を身につけることが大切です。

金融トラブル「心理と環境」

子どもや学生が金融トラブルに巻き込まれる背景には、年齢に応じた発達段階や心理的特性があります。

例えば、小学生や中学生は「欲しいものをすぐ手に入れたい」「ゲームで勝ちたい」といった衝動性や即時的な満足感への欲求が強く、我慢や行動を起こしたあとの予測が難しい年代です。そこに課金やスマホ決済といった「目に見えないお金」が加わることで、実際に使っている金額の感覚を持ちづらくなります。

高校生や大学生になると、「友達に遅れをとりたくない」「SNSで注目されたい」などの承認欲求が強まる中で、お金の使い方に無理が生じ、「すぐ稼げる」などの甘い言葉に乗ってしまうことがあります。また、親に言えない・バレたくないという思いから、問題が表面化するのが遅れがちです。

さらに、家庭の中でお金に関するルールが不明確だったり、金融経済教育の機会が不足したりする場合、子どもや学生自身が「なにが危険なのか?なにがダメなのか?」と判断できない状態のまま、トラブルに巻き込まれてしまうことも少なくありません。

金融トラブルを防ぐためにできること

未然に金融トラブルを防ぐには、子どもや学生本人が「自分を守る力」を育てることと、保護者が「備えて見守る姿勢」を持つことの両面が大切です。

まず本人ができることとして、以下のような視点が必要です。

| 「なぜそれが欲しいのか?いくらなら買えるのか?」と一度立ち止まって考える |

| 名前や住所、口座情報など個人情報を漏らさない |

| 「うまい話」には裏がある、と疑う癖をつける |

| お金のことは必ず保護者や信頼できる人に相談する |

このような力は、すぐに身につくものではなく、日常的な会話や経験を通じて育まれるものです。未成年の場合は、保護者が一方的に「ダメ」と言うのではなく、子どもたちと一緒に「何が大切か」「どう考えるか」を話し合うことで、自分で考え、判断する力が育っていきます。

保護者の立場としては、次のような工夫が有効です。

| 子どもにプリペイドカードやキャッシュレス決済を使わせる際は、上限設定や利用履歴の確認ができる仕組みを設ける |

| 「お金は見える形で管理することが大事」という感覚を身に着けさせる |

| 家庭内で「お金の話をしてもいい」というオープンな雰囲気をつくる |

| 「もし、迷ったり困ったことがあれば、いつでも相談してね」と子どもや学生が安心できる逃げ道を用意しておく |

学校や家庭で金融経済教育を行うだけでなく、実際の身近なニュースや金融トラブル事例や体験談を一緒に共有しながら、どう判断するかを考える機会を持ちましょう。

まとめ

金融トラブルは、年齢に関係なく誰にでも起こり得ます。特に子どもや学生は判断力や経験が少ない分、“無自覚のうちに”巻き込まれてしまうリスクが高いのが実情です。だからこそ「だまされない力」よりもまず、「迷ったら誰かに話せる環境」をつくること、保護者や大人が日常的な会話や仕組みづくりを通じて子どもや学生を守る姿勢を持つことが重要です。一人ひとりが「守られる存在」から「自分を守れる存在」へと成長していくこと、そのための備えと対話が金融トラブルを減らす社会に必要とされます。

編集協力:寺澤真奈美 2級ファイナンシャル・プランニング技能士

編集/文責:野村ホールディングス株式会社 ファイナンシャル・ウェルビーイング部

記事公開日:2025年8月22日

関連記事