ファイナンシャル・ウェルネス

(お金の健康度)アンケート

(2021年実施)

―上場会社従業員1万人の声― Financial Wellness survey

- ファイナンシャル・ウェルネス

の全体像

人生100年時代を迎える中、個人の自助努力による資産形成や経済的自立が益々重要となります。ファイナンシャル・ウェルネス※は、「人々が足元の金銭的な義務を果たすことができ、将来の金銭的な状況について安心感があり、生活を楽しむための選択ができる状態」を意味する用語です。

ファイナンシャル・ウェルネスの向上は個々人が取り組む課題ですが、その際、勤務先の福利厚生制度等を通じた支援の存在も重要です。本アンケートでは、大手上場会社の従業員のファイナンシャル・ウェルネスをめぐる実態を把握し、さらにファイナンシャル・ウェルネスを向上させ、ひいては従業員の幸福度・満足度の向上に寄与するポイントについて検証を行いました。

第1回は、上場会社従業員1万人のファイナンシャル・ウェルネスの全体像を把握するべく、勤務先で提供される福利厚生制度やそのサポート体制、個人で行っている資産形成及び負債の実態についてご紹介します。

- ※米国の消費者金融保護局(CFPB)の定義を参照しました。

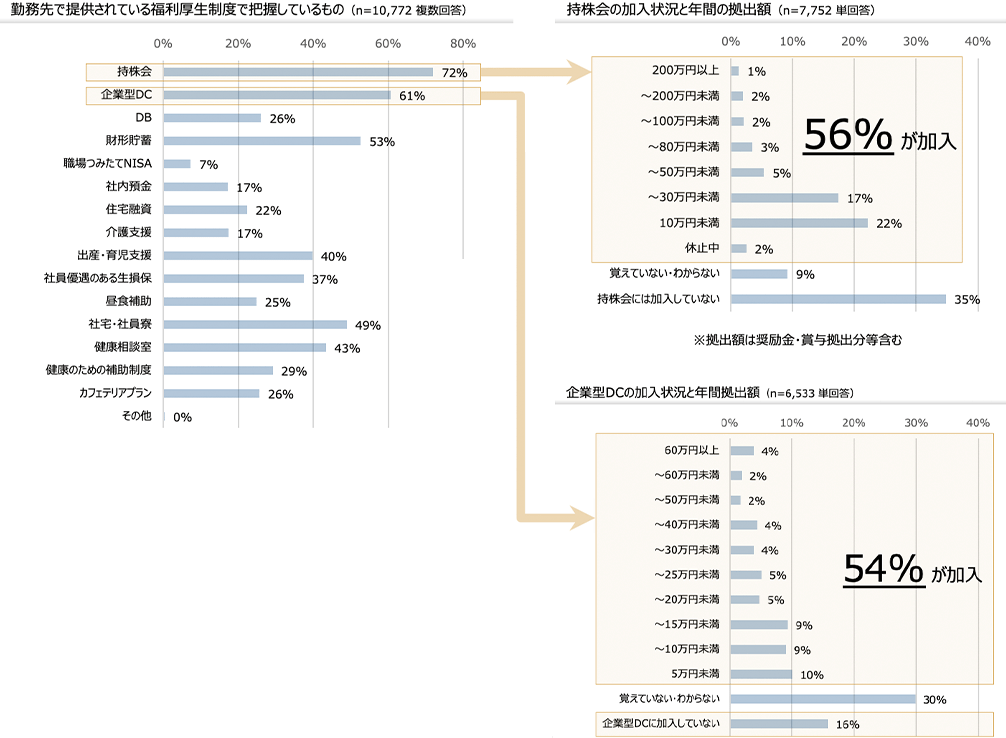

勤務先企業で提供されている福利厚生制度の中では、持株会、企業型確定拠出年金(DC)、財形貯蓄といった資産形成制度の認知度が高い結果となりました。

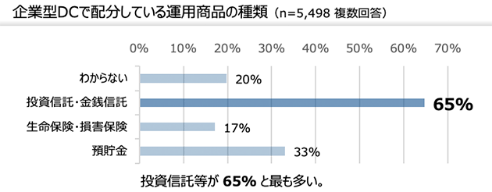

持株会と企業型DCの加入率はそれぞれ56%、54%でした。企業型DCの運用商品で最も多く選択されていたのは投資信託等で、65%が利用していました。

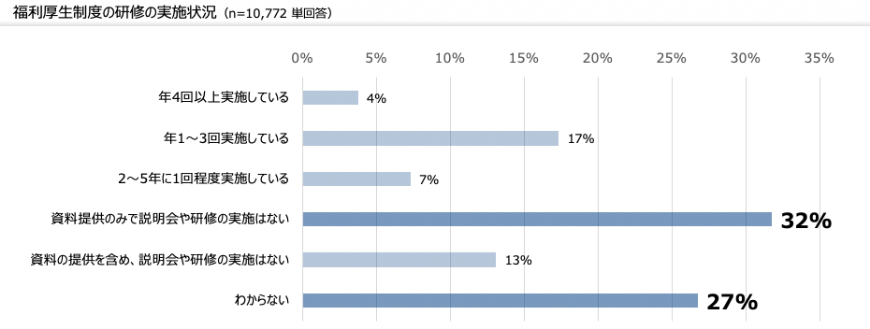

勤務先が提供する福利厚生制度の研修については、「資料提供のみで説明会や研修の実施はない」との回答が32%と最多で、「わからない」との回答も27%と多い結果となりました。

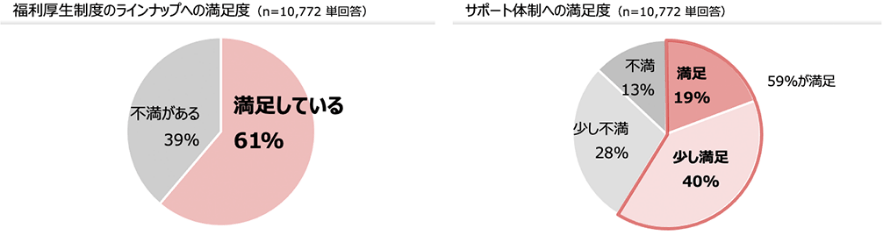

勤務先の提供する福利厚生制度のラインナップおよびサポート体制への満足度は、共に約6割に上りました。

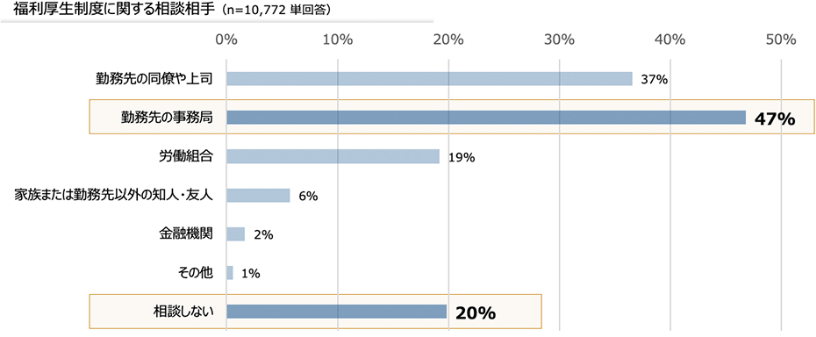

福利厚生制度について、わからないことがあった際の相談相手は、勤務先の事務局が最も多く、約5割が相談していました。

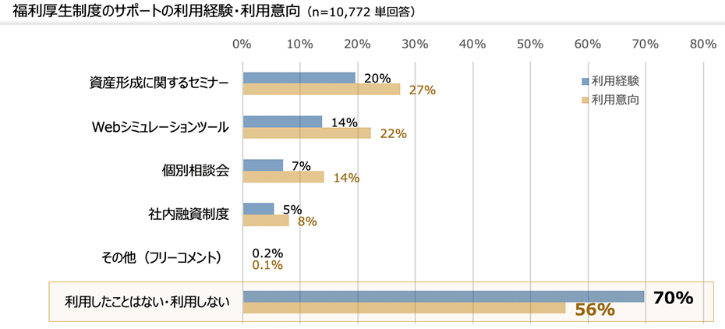

勤務先で提供されたことがある、あるいは提供されたら利用すると思う福利厚生制度のサポートについては、利用経験、利用意向共に低く、資産形成に関するセミナーやWebシミュレーション等についても、いずれも多くて約2~3割程度に留まりました。

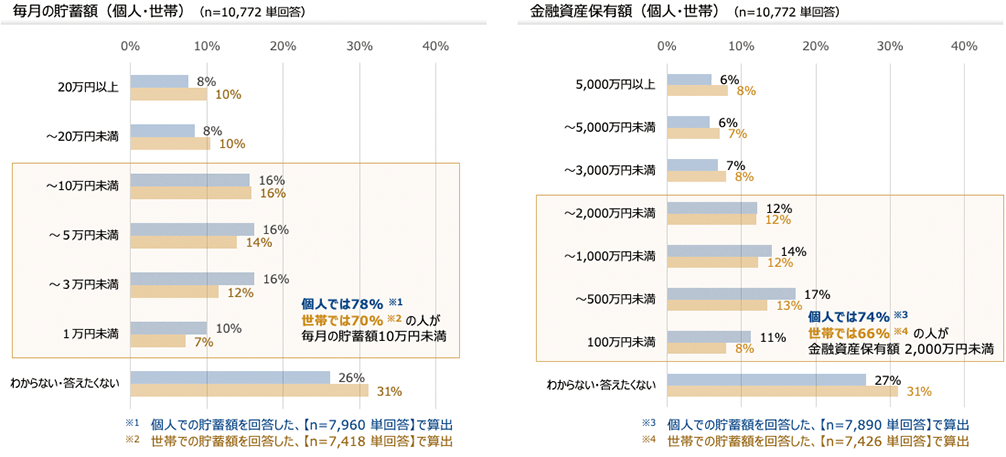

個人の毎月の貯蓄額は、10万円未満が78%、金融資産保有額では2,000万円未満が74%を占めました。

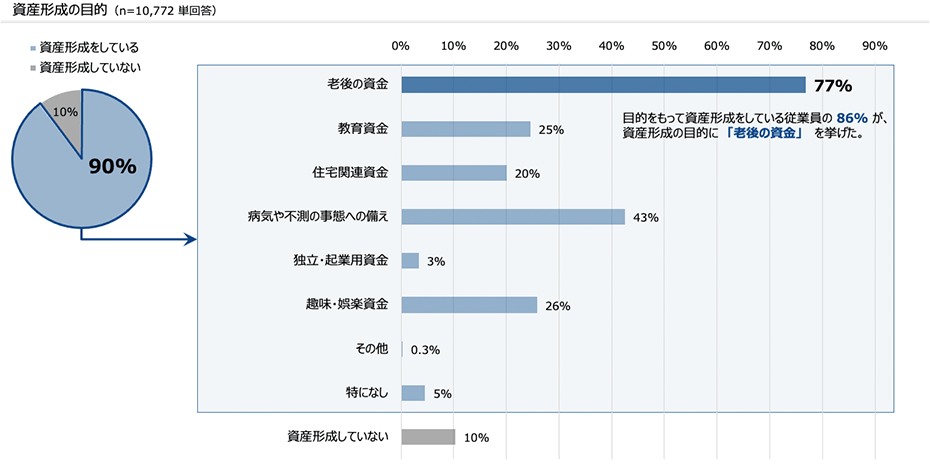

90%が資産形成を実施しており、目的で最も多かったのは老後の資金でした。

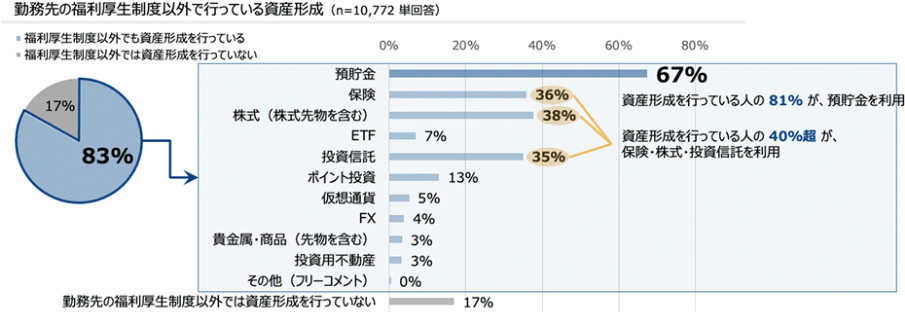

勤務先の福利厚生制度以外で資産形成を行っている割合は83%に上り、利用している資産形成では、預貯金、株式、保険、投資信託が上位を占めました。資産形成を行っていないとの回答も約2割に上りました。

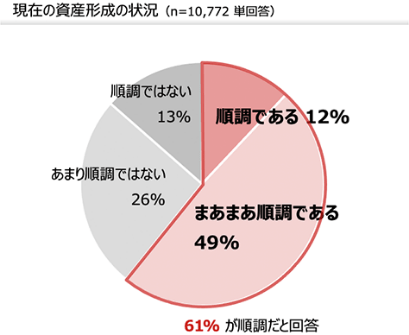

資産形成の状況について、約6割が順調だと回答しました。

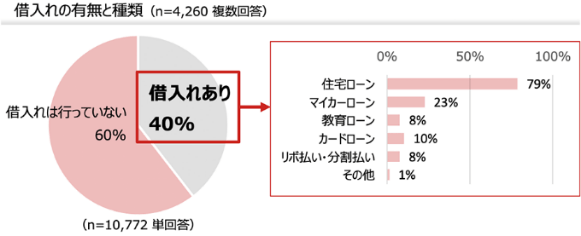

全体の4割が借入れを行っており、借入れの種類としては住宅ローンが最も多く、借入れを行っているうちの約8割が利用していました。