ファイナンシャル・ウェルネス

(お金の健康度)アンケート

(2023年実施)

―上場企業従業員1万人の声― Financial Wellness survey

- ファイナンシャル・ウェルネス

の全体像

人生100年時代を迎える中、個人の自助努力による資産形成や経済的自立が益々重要となります。ファイナンシャル・ウェルネス※は、「人々が足元の金銭的な義務を果たすことができ、将来の金銭的な状況について安心感があり、生活を楽しむための選択ができる状態」を意味する用語です。

ファイナンシャル・ウェルネスの向上は個々人が取り組む課題ですが、その際、勤務先の福利厚生制度等を通じた支援の存在も重要です。2021年、2022年に続き実施された本アンケートでは、大手上場企業の従業員のファイナンシャル・ウェルネスをめぐる実態を把握すると共に、ファイナンシャル・ウェルネスが、勤務先へのエンゲージメントや生産性にも寄与するかについても検証を行いました。

本レポートでは、上場企業従業員1万人のファイナンシャル・ウェルネスの全体像を把握するべく、勤務先で提供される福利厚生制度やそのサポート体制や個人で行っている資産形成及び負債の実態についてご紹介します。

- ※米国の消費者金融保護局(CFPB)の定義を参照しました。

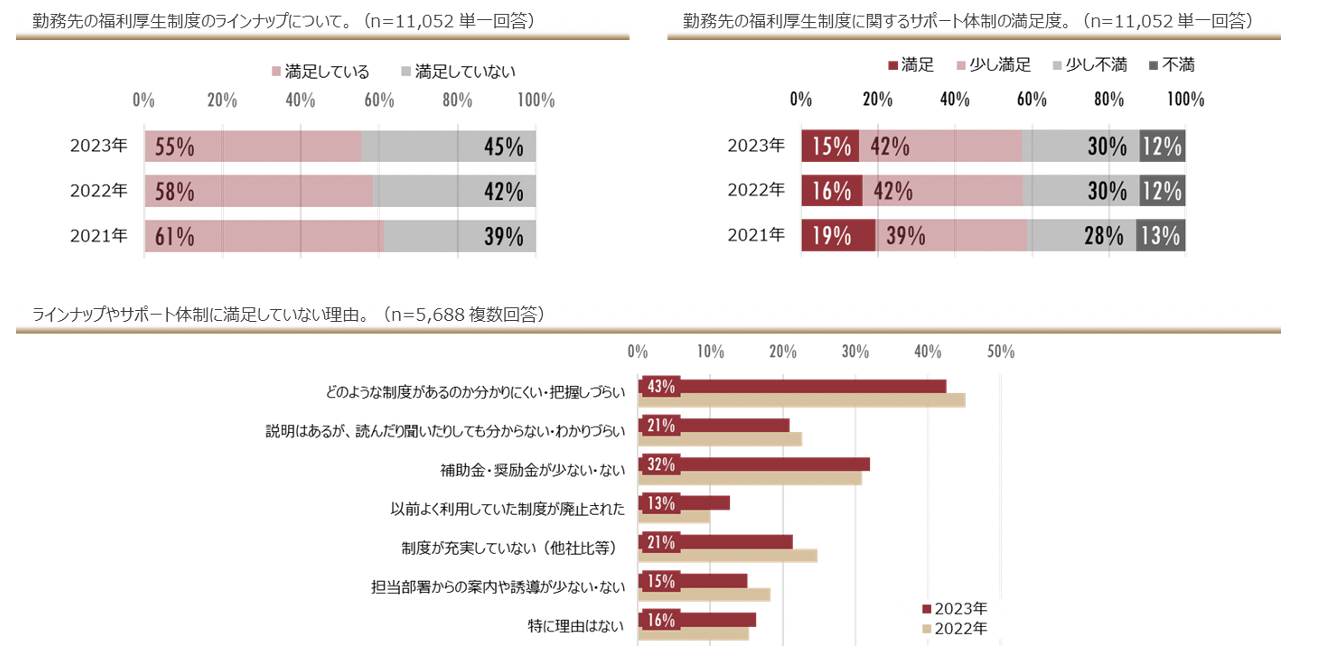

勤務先の福利厚生制度のラインナップについて

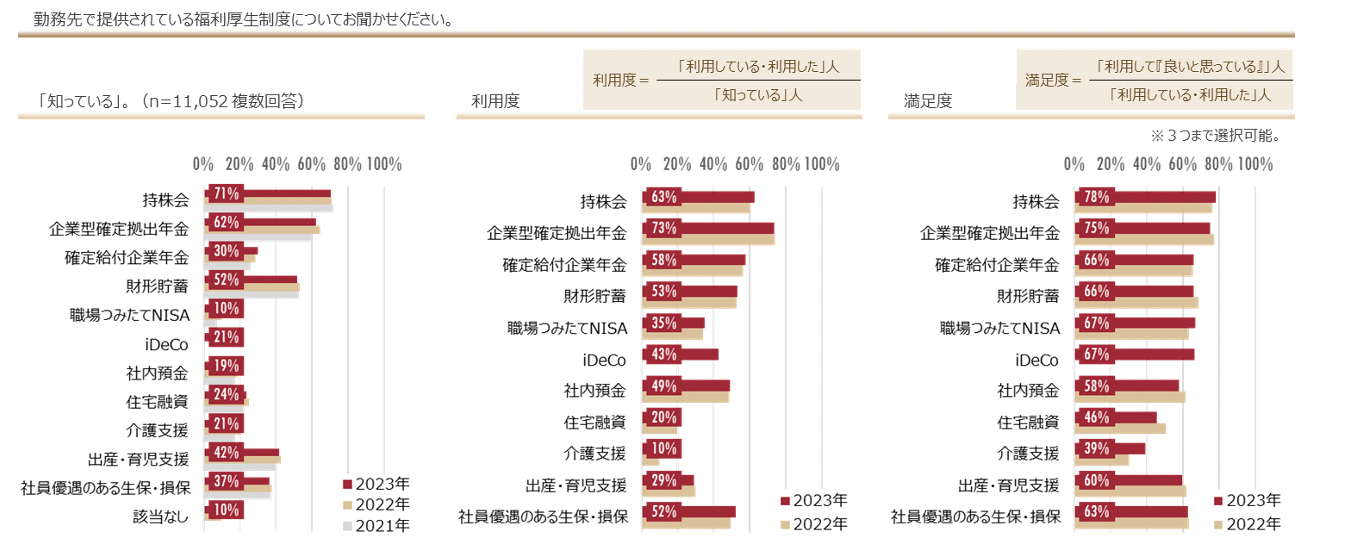

勤務先企業で提供されている福利厚生制度の中では、2021年、2022年と同様に、持株会、企業型確定拠出年金(企業型DC)、財形貯蓄といった資産形成制度の認知度、利用率、利用への満足度が高い結果となりました。iDeCoや職場つみたてNISAは、認知度、利用度は未だ低いものの、満足度は持株会や企業型DCに次ぐ水準にあり、普及が進めば高く評価されうることが窺えました。

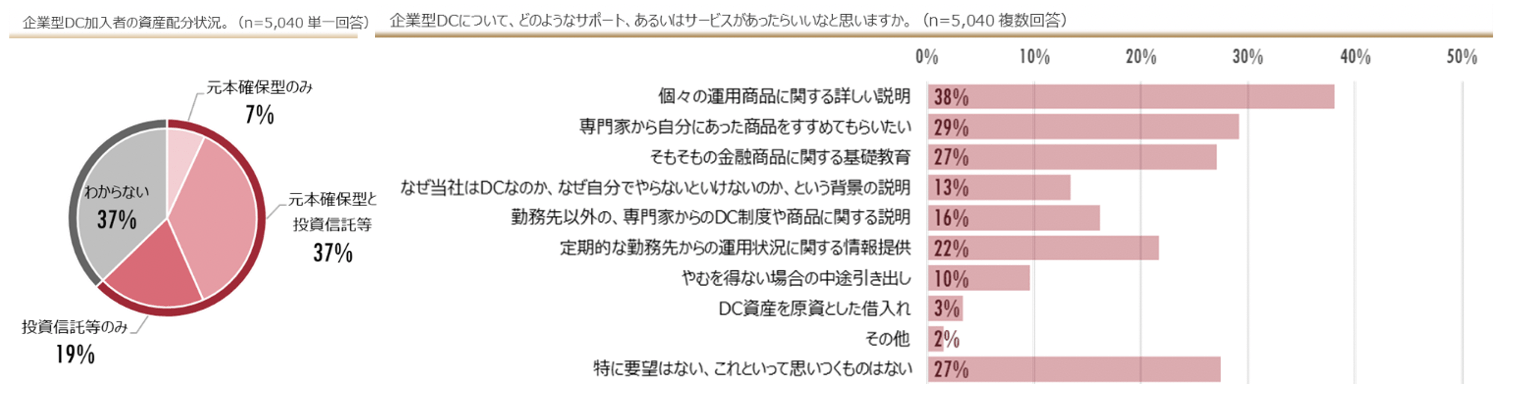

企業型DCでは、投資信託で運用(元本確保型との併用も含む)している従業員が56%に上る一方で、わからないとの回答も37%と多い結果となりました。期待するサポートやサービスでは、「個々の運用商品に関する説明」が38%、「専門家から自分にあった商品をすすめてもらいたい」が29%と、適切な運用を支援するサービスへの期待が高いことが示されました。一方で、「特に要望は無い、これといって思いつくものはない」との回答も27%と上位に入っており、現行のサービスに満足している加入者も多いことがうかがえました。また、「中途引出し」はわずか10%に留まり、年金資産への早期アクセスを求める加入者は限定的であることが示されました。

勤務先の福利厚生制度のサポート体制について

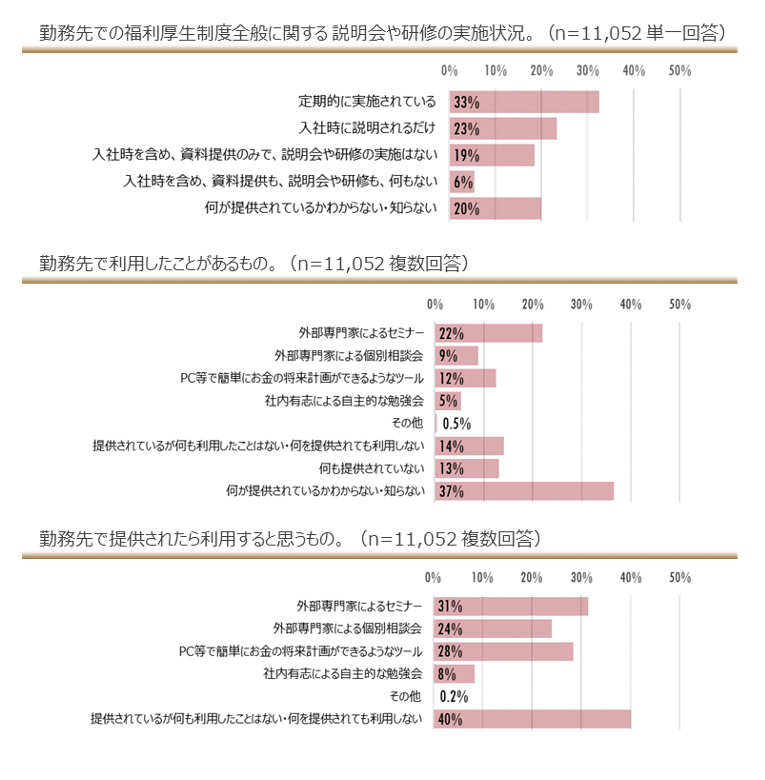

勤務先が提供する福利厚生制度の説明会や研修について、定期的に実施されているとの回答が33%で最多、次いで入社時に説明されるだけとの回答が23%と高い結果でした。また、利用したことのあるもの、利用したいものは共に「外部専門家によるセミナー」が最多でした。一方で、37%は「何が提供されているかわからない・知らない」と回答しており、サポートに関する情報の周知徹底の必要性が示されました。また、40%が「何も利用したことはない、利用しない」と回答していることから、従業員のニーズに合致したサポート・メニューの見直し等の必要性も示唆されました。

福利厚生制度のラインナップ・サポート体制への満足度について

福利厚生制度のラインナップやサポート体制については、「満足している」との回答がそれぞれ55%、57%と、2021年、2022年に比べ漸減したものの、引き続き高い水準を維持しました。なお、満足していない理由は、「制度が分かりにくい、把握しづらい」が最多で、従業員に必要な情報が伝わっていない可能性がここでも示唆されました。また、「補助金・奨励金が少ない・ない」との回答も多く、勤務先からさらなる経済的支援を期待する従業員が多いことが示されました。

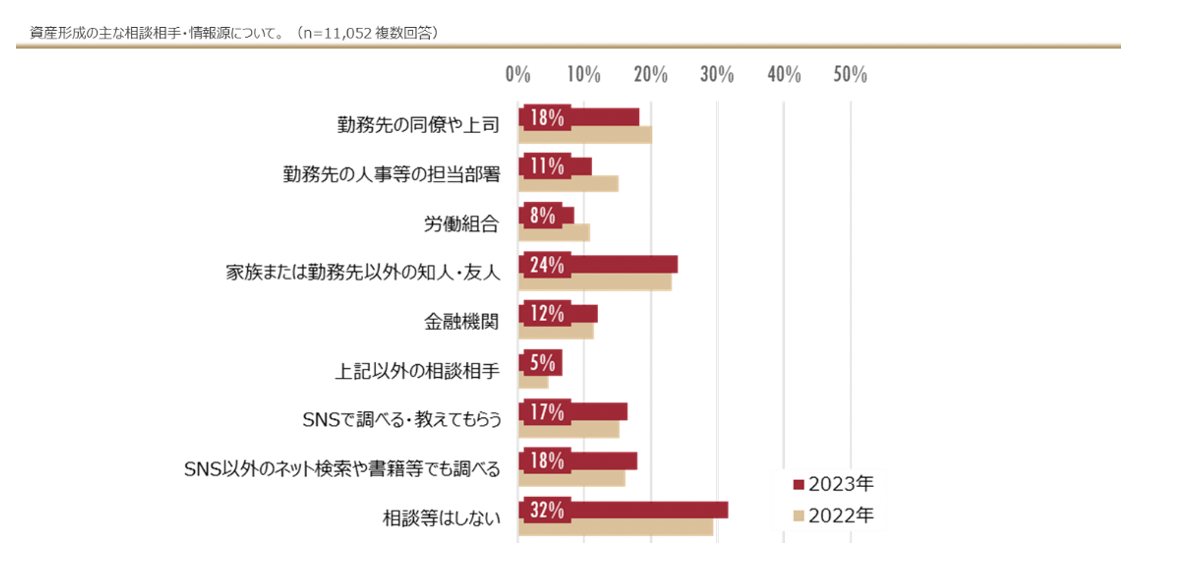

資産形成の相談相手・情報源について

資産形成に関する相談相手・情報源としては、家族または勤務先以外の友人・知人、次いで勤務先の同僚や上司という結果となり、相談等はしないとの回答が32%と最多で、2022年と同じ傾向が見られました。

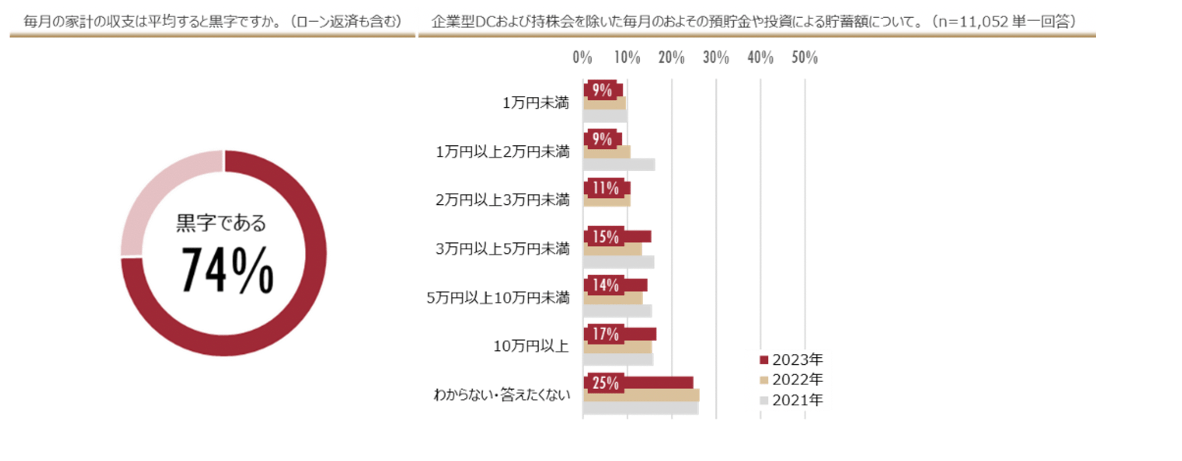

毎月の家計の収支について

毎月の家計の収支については、74%が黒字であるとの回答でした。一方で、毎月の貯蓄額については、「わからない・答えたくない」が25%と最も多い結果でした。また、毎月の貯蓄額を把握している人の中では、10万円以上が17%と最も多く、次いで3~5万円未満、5万円~10万円未満でしたが、最も割合の少ない1万円未満との回答も9%と、それぞれの貯蓄額に満遍なく分布する結果でした。

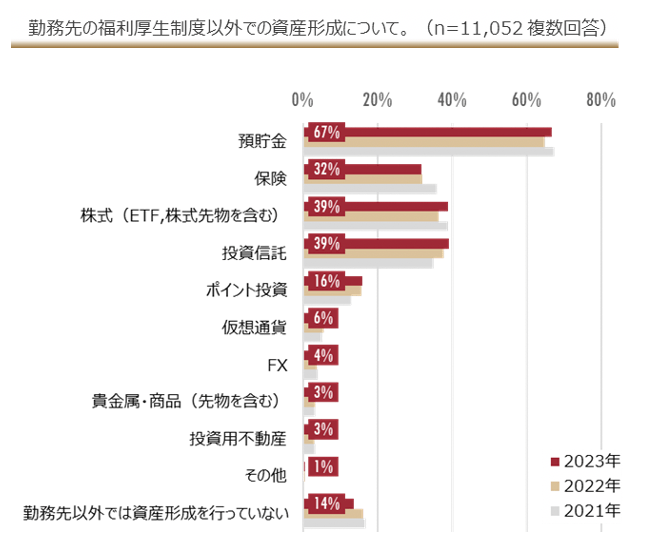

福利厚生制度以外の資産形成への取組み

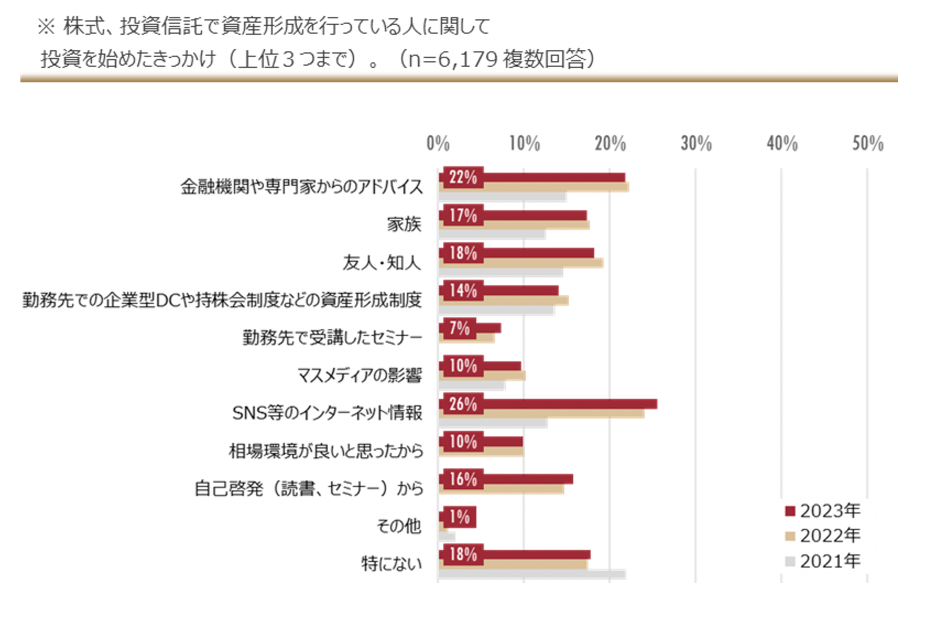

勤務先の福利厚生制度以外での資産形成については、預貯金が67%と最も多く、次いで投資信託、株式がそれぞれ39%という結果でした。

また、株式や投資信託を保有する回答者の資産形成のきっかけは、SNS等のインターネット情報が最多で26%、次いで金融機関や専門家からのアドバイスが22%という結果となりました。

運用に対する考え方

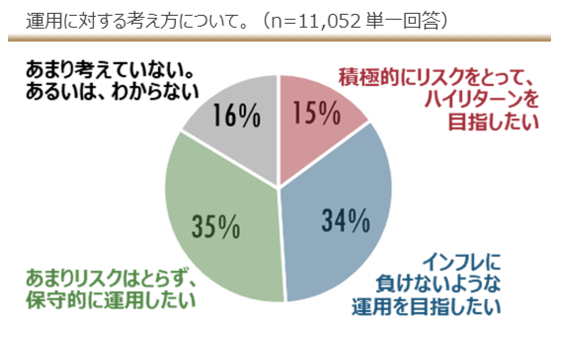

運用に対する考え方では、「あまりリスクをとらず、保守的に運用したい」との回答が35%、「インフレに負けないような運用を目指したい」との回答も34%に上りました。

資産形成の目的

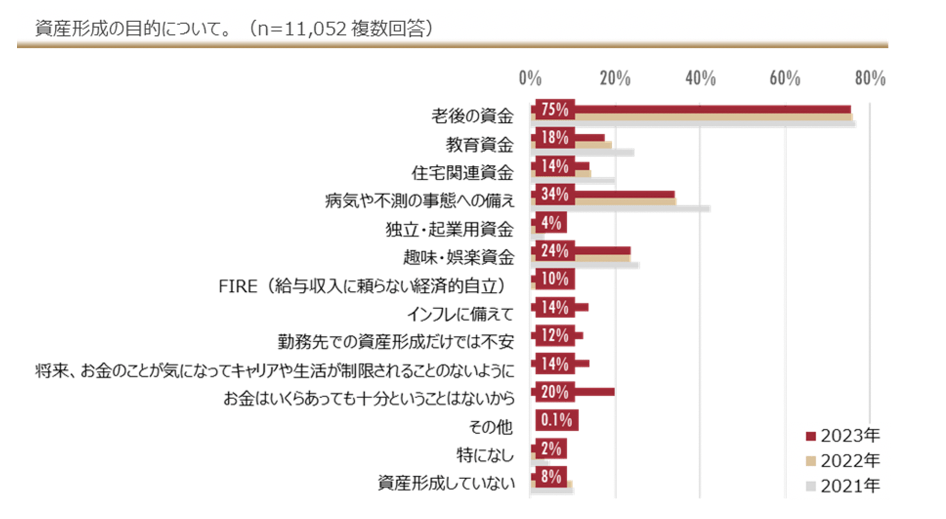

資産形成の目的では、老後の資金が75%と最多でした。

(注)「インフレに備えて」、「勤務先での資産形成だけでは不安」、「将来、お金のことが気になってキャリアや生活が制限されることのないように」、「お金はいくらあっても十分ということはないから」、「その他」は、2023年から追加された回答

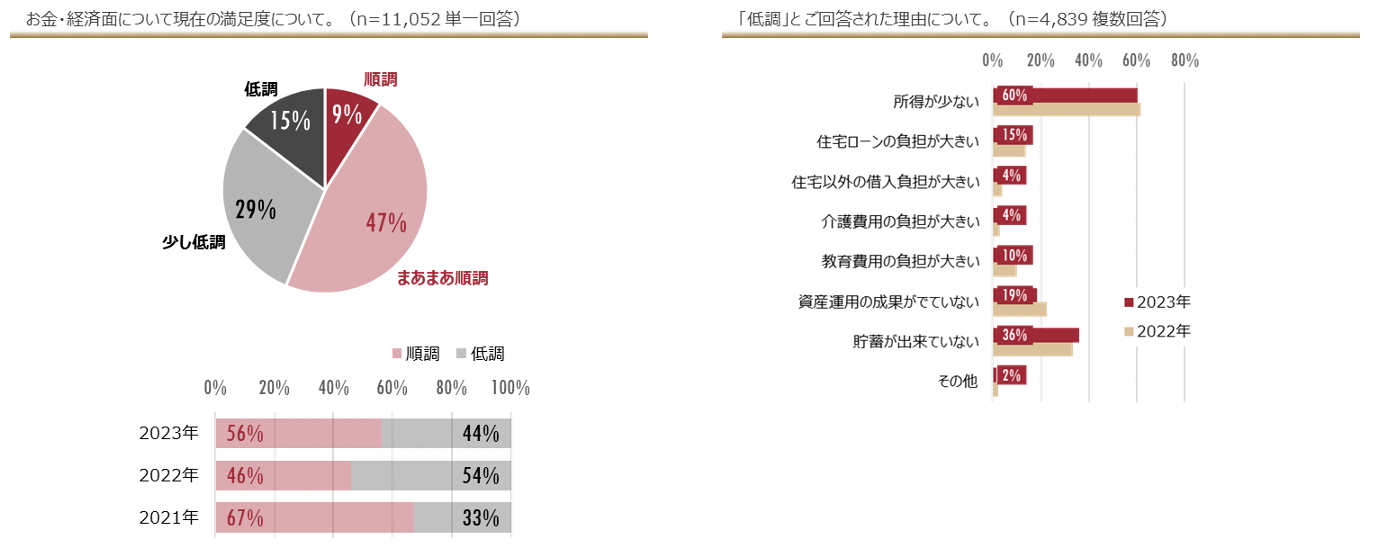

お金・経済面への安心感について

現在のお金・経済面への安心感については、「順調」、「まあまあ順調」が合計で56%と、2022年の46%から改善しました。一方で、低調な人達の要因では「所得が少ない」が最多でした。

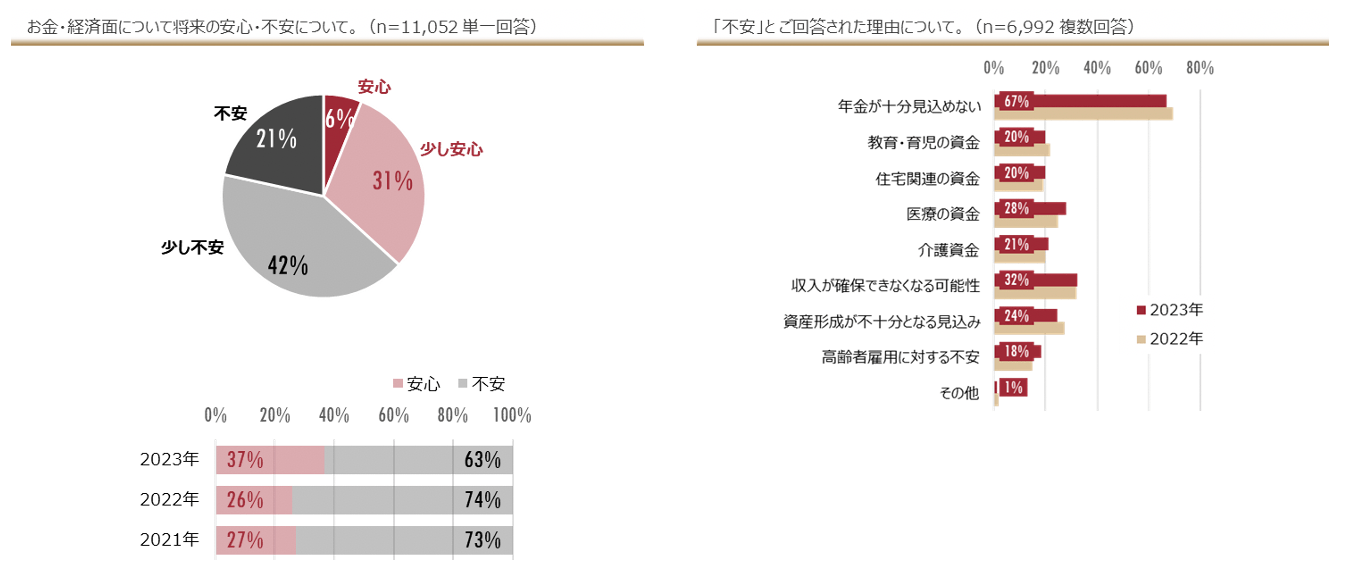

将来への経済的な安心感については、63%が将来について経済的な不安を抱えているとの回答で、2022年の74%からは低下しました。なお、不安である理由では、「年金が十分見込めない」が例年と同様に最多でした。

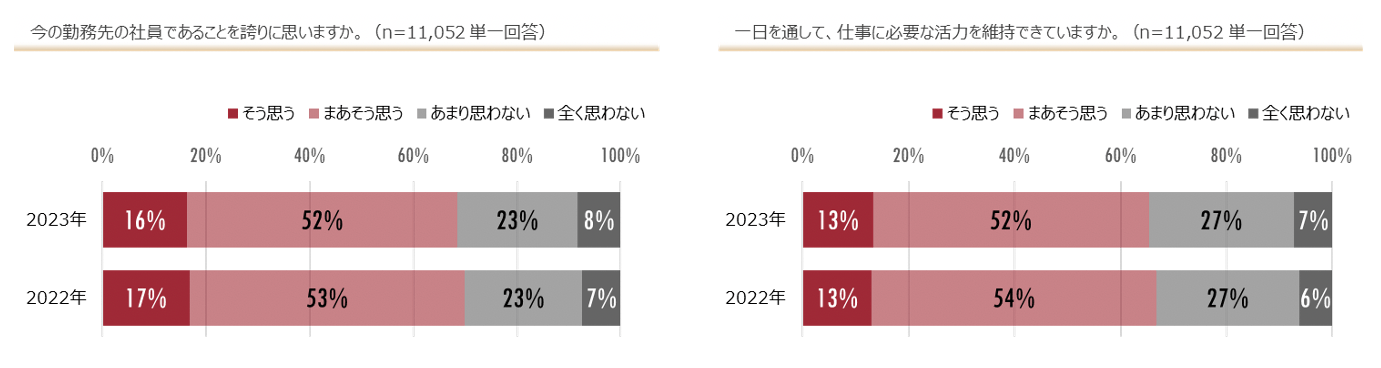

勤務先への誇り、仕事の生産性、人生への満足度について

勤務先の従業員であることを誇りに思うとの回答は68%、一日を通して仕事に必要な活力を維持できているとの回答は65%と、2022年に比べ微減したものの、勤務先へのエンゲージメントや仕事の生産性が引き続き高い水準にあることが示されました。

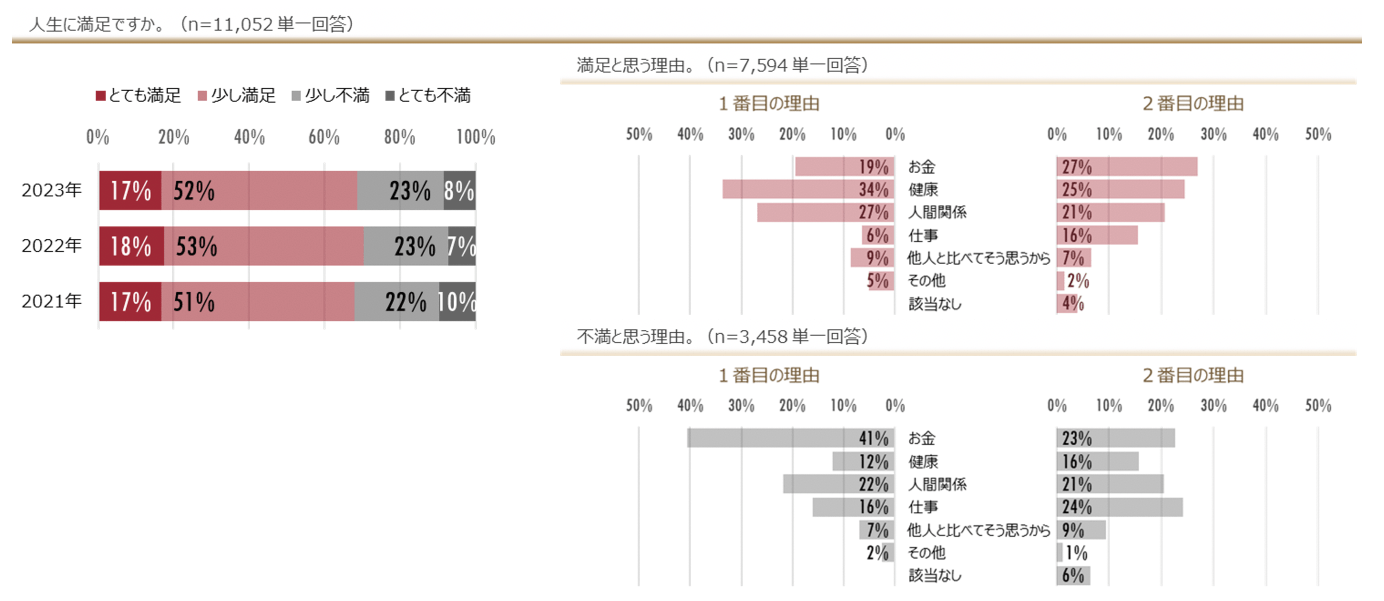

人生への満足度が高い人の割合は69%と、昨年よりやや低い結果でした。満足している1番の理由は「健康」、次いで「人間関係」、「お金」の順番で、2022年と同様の傾向が見られました。反対に満足度の低い人の1番の理由は「お金」と、こちらも2022年と同じ結果でした。