ファイナンシャル・ウェルネス

(お金の健康度)アンケート

(2024年実施)

―上場企業従業員1万人の声― Financial Wellness survey

- ファイナンシャル・ウェルネス

の全体像

人生100年時代を迎える中、個人の自助努力による資産形成や経済的自立が益々重要となります。ファイナンシャル・ウェルネス※は、「人々が足元の金銭的な義務を果たすことができ、将来の金銭的な状況について安心感があり、生活を楽しむための選択ができる状態」を意味する用語です。

ファイナンシャル・ウェルネスの向上は個々人が取り組む課題ですが、その際、勤務先の福利厚生制度等を通じた支援の存在も重要です。2021年より毎年実施されている本アンケートでは、大手上場企業の従業員のファイナンシャル・ウェルネスをめぐる実態把握を試みると共に、ファイナンシャル・ウェルネスが、勤務先への誇りや生産性に寄与するかといった点についても検証を行いました。全5回シリーズでポイントを紹介します。

本レポートでは、上場企業従業員1万人のファイナンシャル・ウェルネスの全体像を把握するべく、勤務先で提供される福利厚生制度やそのサポート体制、個人で行っている資産形成の状況についてご紹介します。

- ※米国の消費者金融保護局(CFPB)の定義を参照しました。

勤務先への誇り、仕事の生産性

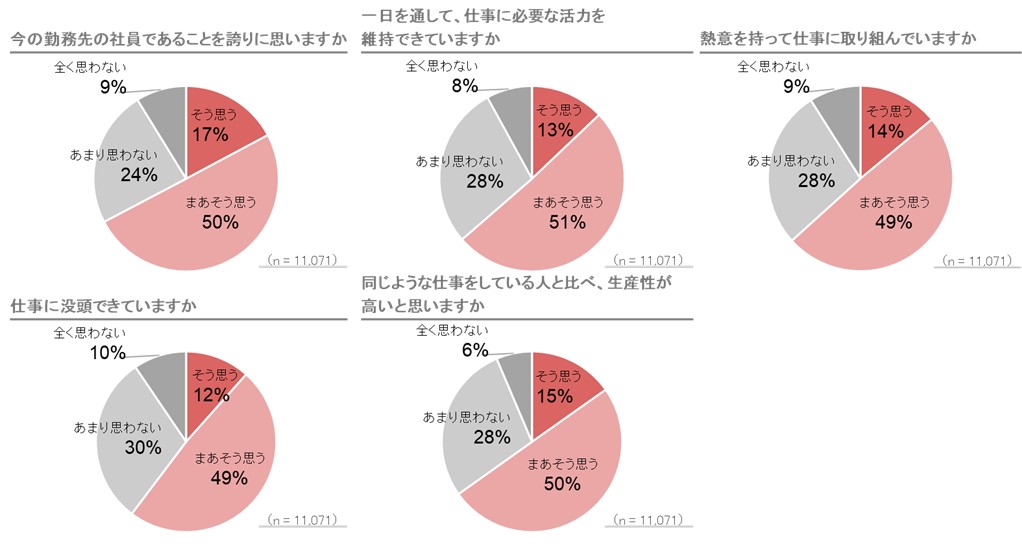

従業員の勤務先への誇りや生産性に関する設問では、肯定的な回答割合が6~7割の水準にありました。具体的には、「今の勤務先の社員であることを誇りに思いますか」との設問に対して「思う」※との回答は67%でした。また、「一日を通して、仕事に必要な活力を維持できていますか」に対しては64%、「熱意を持って仕事に取り組んでいますか」に対しては63%、「仕事に没頭できていますか」に対しては61%、「同じような仕事をしている人と比べ、自分は他者より生産性が高いと思いますか」に対しては65%が肯定的な回答でした。

※「そう思う」と「まあそう思う」の合計。本節ではいずれも同じ。

人生満足度

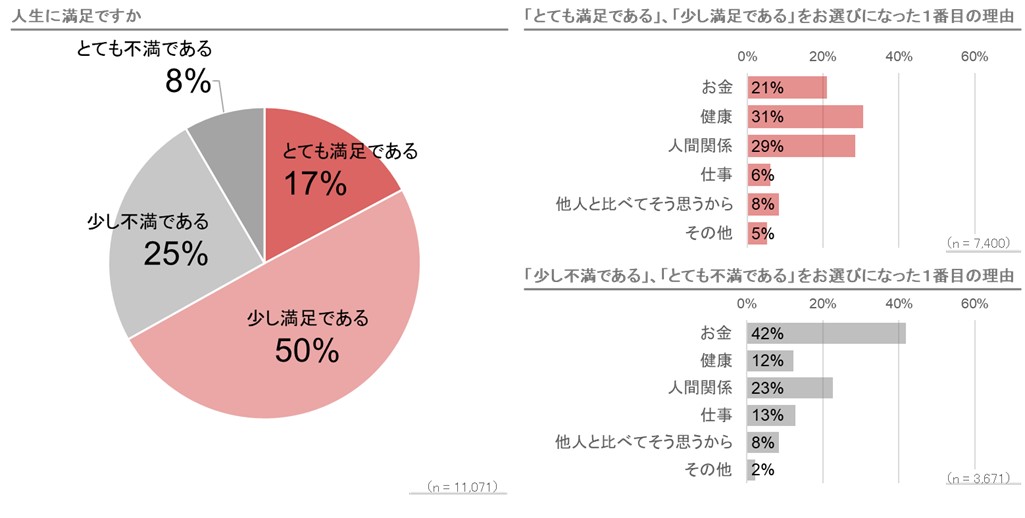

人生への満足度が高い人(「とても満足」と「少し満足」の合計)の割合は67%でした。満足している1番の理由は「健康」、次いで「人間関係」、「お金」の順番で、満足度の低い人の1番の理由は「お金」でした。

お金・健康問題による就業時間のロス

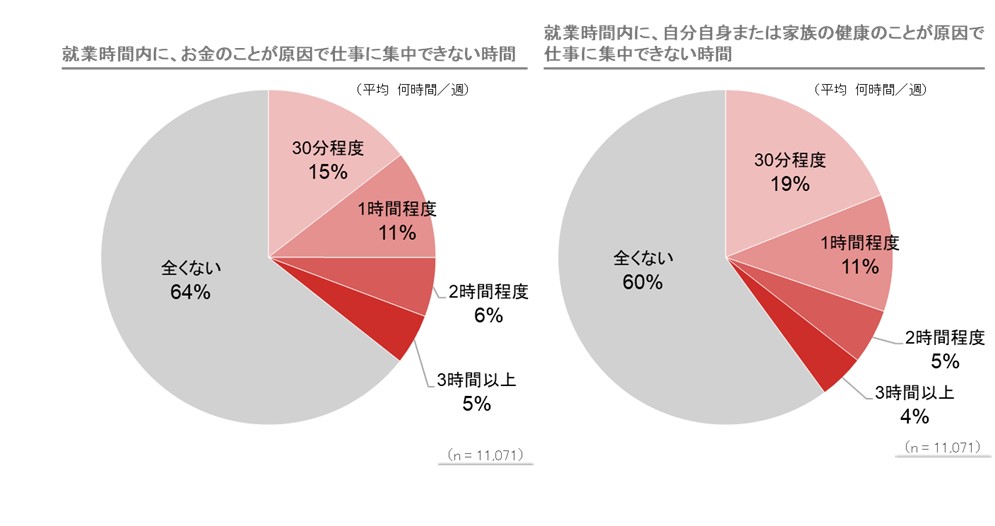

就業時間中に、お金や健康が原因で仕事に集中できない時間がどれくらいあるかを聞いたところ、週に30分~1時間程度、お金・健康のことが原因で仕事に集中できないという回答がそれぞれ26%と30%、3時間以上という人もそれぞれ5%と4%でした。お金と健康では大きな相違は見られないという結果でした。

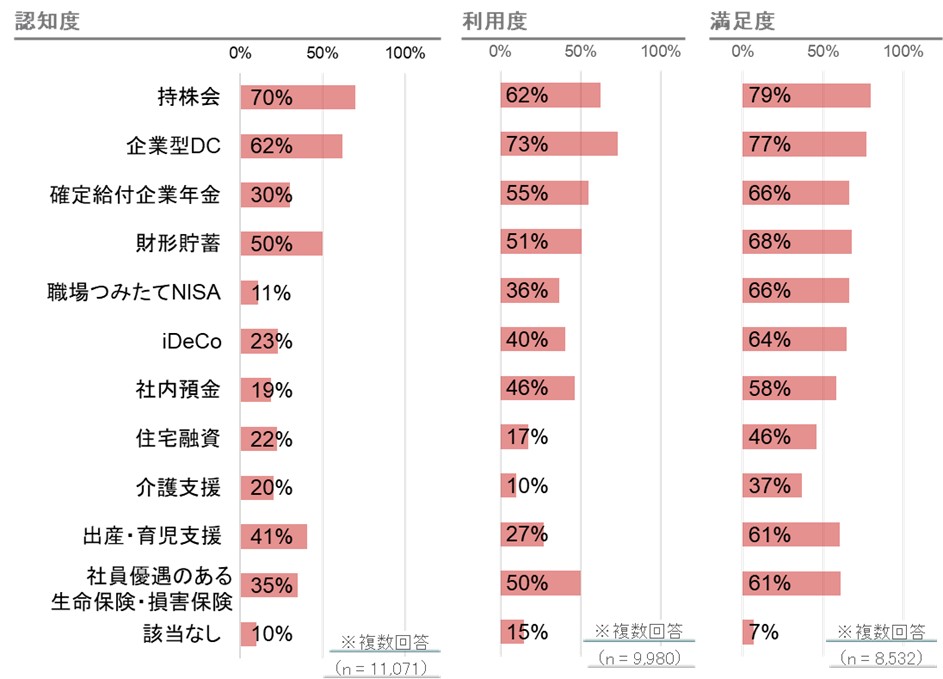

勤務先の福利厚生制度のラインナップ

勤務先企業で提供されている福利厚生制度の中では持株会、企業型確定拠出年金(企業型DC)、財形貯蓄といった資産形成制度の認知度、利用度、利用への満足度が高い結果でした。個人型確定拠出年金(iDeCo)や職場つみたてNISAは、認知度、利用度は未だ低いものの、満足度は持株会や企業型DC、財形貯蓄に次ぐ水準にあり、認知度を高めることでより幅広い層の利用が進み、ファイナンシャル・ウェルネスの向上につながり得ると考えられます。

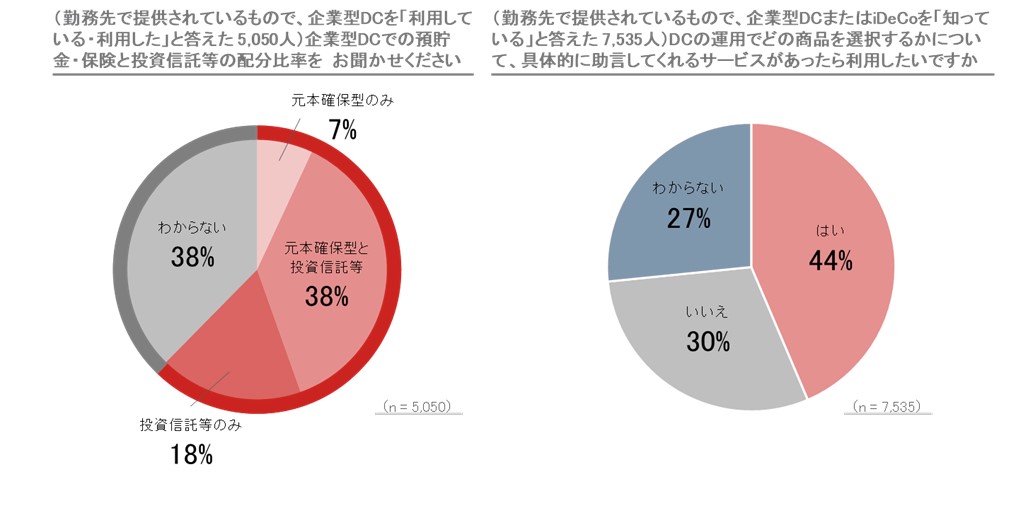

企業型DC加入者の資産配分

企業型DCでは、投資信託で運用(元本確保型との併用も含む)している従業員が56%に上る一方で、どの金融商品を保有しているのかわからないとの回答も38%という結果となり、更なる金融教育の必要性が示唆されました。

また、商品選択に対する助言サービスがあったら利用したいとの回答が44%に上りました。

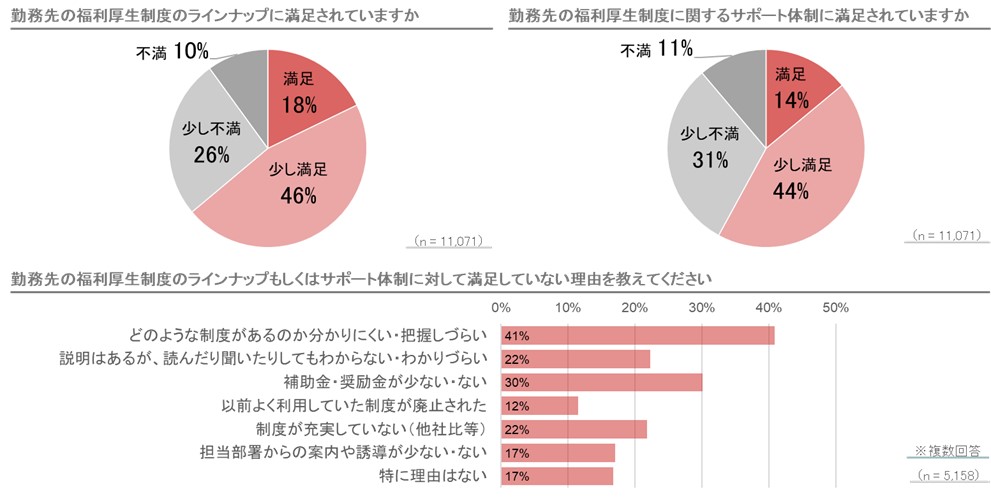

福利厚生制度のラインナップ・サポート体制への満足度

勤務先が提供している福利厚生制度のラインナップについて「満足している」※との回答は64%と高い水準となりました。また、福利厚生制度のサポート体制についても、「満足している」との回答が58%に上りました。満足していない理由は、「制度が分かりにくい、把握しづらい」が最多で、従業員に必要な情報が伝わっていない可能性が示唆されました。また、「補助金・奨励金が少ない・ない」との回答も多く、勤務先からさらなる経済的支援を期待する従業員が多いことが示されました。

※「満足」と「少し満足」の合計。本節では以下同じ。

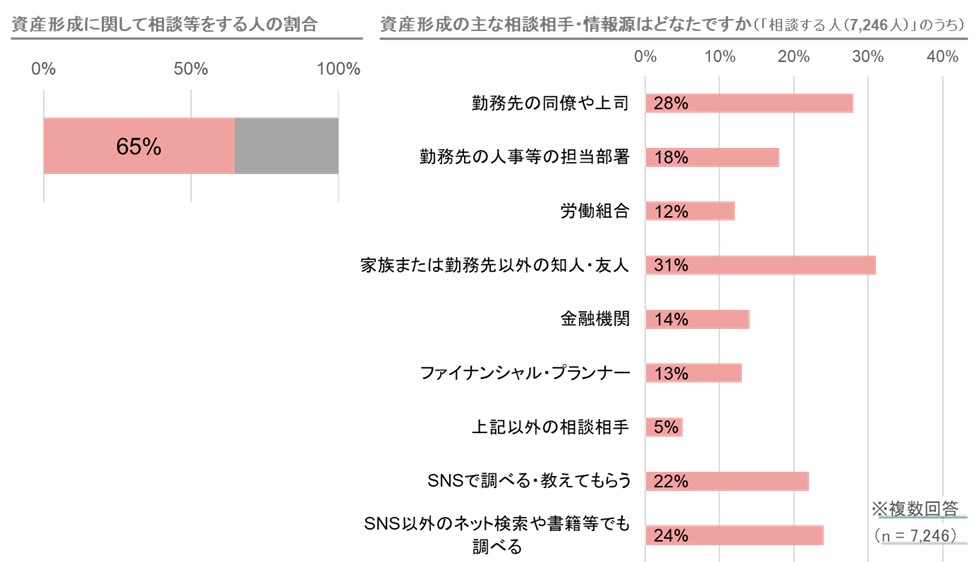

資産形成の相談相手・情報源

資産形成に関する相談相手・情報源については、65%が相談等を行っていました。また、相談すると回答した人達にその場合の相手を聞いたところ、最も回答割合が高かったのは、家族または勤務先以外の友人・知人、次いで勤務先の同僚や上司でした。

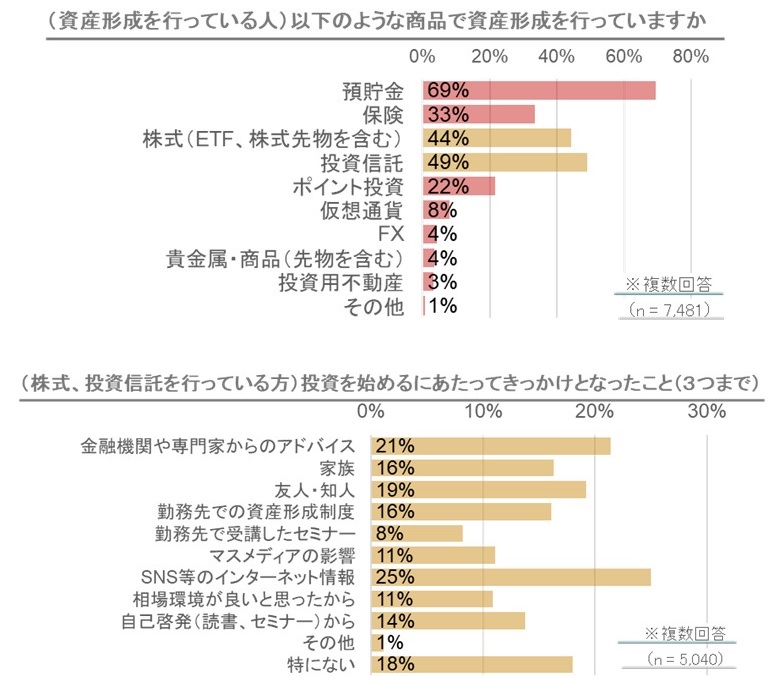

勤務先以外での資産形成

勤務先の福利厚生制度以外での資産形成については、預貯金が69%と最も多く、次いで投資信託、株式がそれぞれ49%、44%という結果でした。

また、株式や投資信託を保有する回答者の資産形成のきっかけは、SNS等のインターネット情報が最多で25%、次いで金融機関や専門家からのアドバイスが21%という結果となりました。

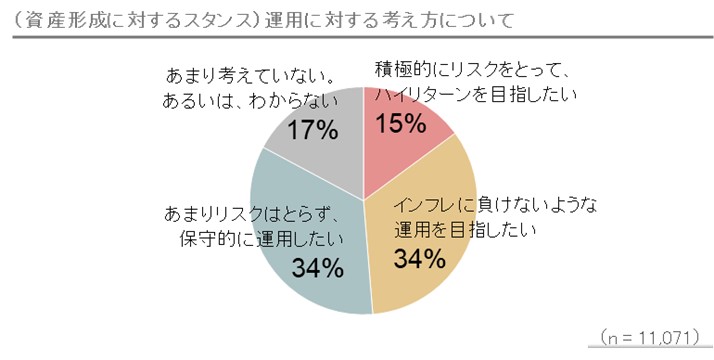

運用に対する考え方

運用に対する考え方では、「インフレに負けないような運用を目指したい」との回答が34%に上り、「あまりリスクはとらず、保守的に運用したい」との回答と同水準でした。

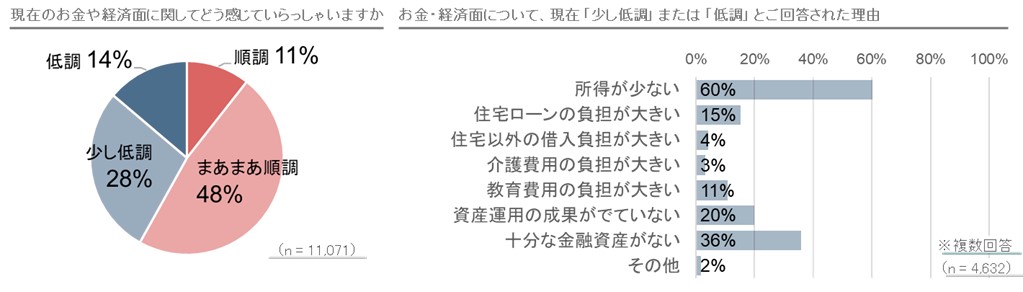

お金・経済面の安心感

現在のお金・経済面への安心感については、「順調」、「まあまあ順調」が合計で59%に上りました。なお、「少し低調」、「低調」と回答した人達の理由では「所得が少ない」が最多でした。

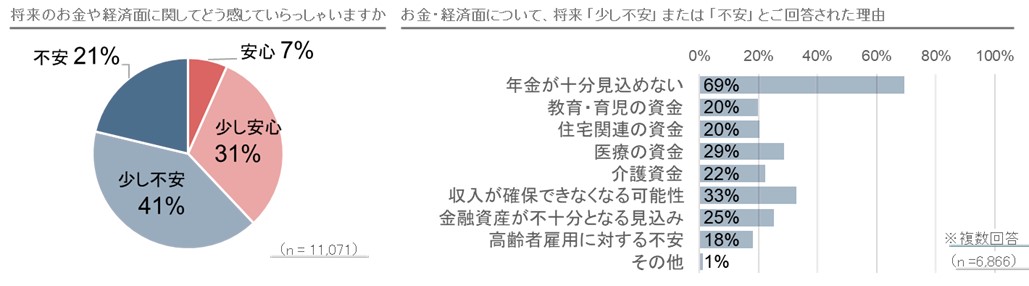

将来への経済的な安心感については、「不安」、「少し不安」の合計が62%で、将来については約6割が経済的な不安を抱えているとの回答でした。不安である理由では、「年金が十分見込めない」が最多でした。