ファイナンシャル・ウェルネス

(お金の健康度)アンケート

(2024年実施)

―上場企業従業員1万人の声― Financial Wellness survey

- 金融リテラシーと

ファイナンシャル・ウェルネス

本アンケートでは、金融リテラシーとファイナンシャル・ウェルネスの関係を分析するべく、アンケート回答者である上場企業従業員1万人のうち、金融リテラシーに係る5つの設問において、全問正解者1,617人(全体の15%)を金融リテラシーの高い人、全問不正解者1,406人(13%)を金融リテラシーの低い人と定義し、その差異を検証しました。

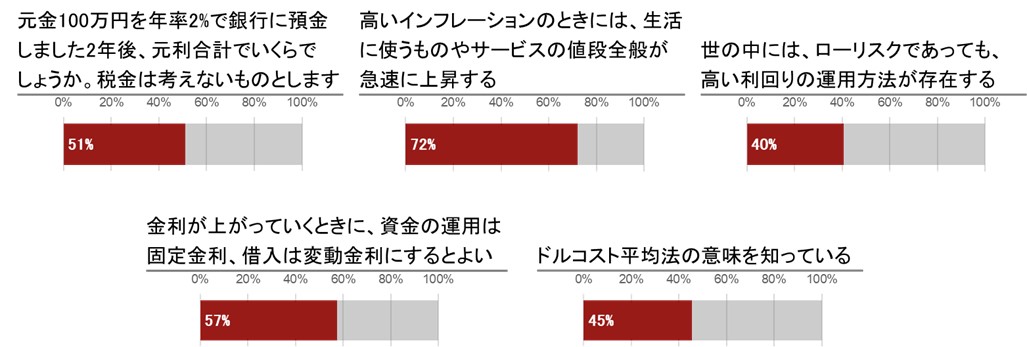

金融リテラシーを問う5つの設問

本アンケートでは、金融リテラシーに関する設問として、①複利の意味、②インフレの影響、③リスク・リターンの関係、④固定金利と変動金利の違い、⑤ドルコスト平均法を知っているかの5問を盛り込みました。回答者全体の正解率に注目すると、「高いインフレーションのときには、生活に使うものやサービスの値段全般が急速に上昇する」というインフレの知識を問う設問の正解率が72%と、最も高い結果でした。他方、「世の中には、ローリスクであっても、高い利回りの運用方法が存在する」という金融商品のリスクとリターンの関係を問う設問の正解率は40%と最も低い結果でした。

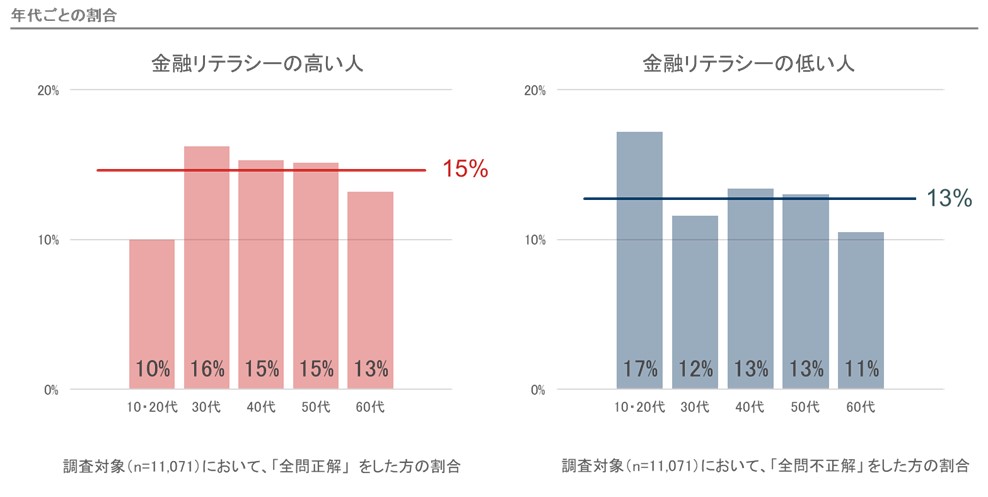

年代別の特徴

10・20代の金融リテラシーが他の年代と比較して低めであるものの、年齢が高くなるほど金融リテラシーも高くなるというような特徴は見られませんでした。

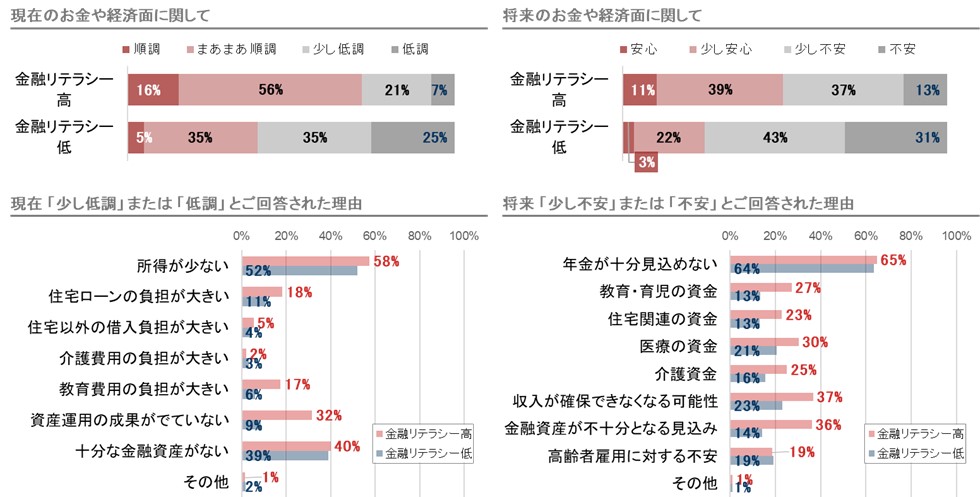

お金・経済面の安心感

現在のお金・経済面の安心感では、金融リテラシーの高い人の「順調」、「まあまあ順調」の合計が72%と、金融リテラシーの低い人の40%を上回りました。また、将来のお金や経済面についても、金融リテラシーの高い人が「安心」、「少し安心」の合計が50%だったのに対し、金融リテラシーの低い人は25%と2倍もの差があり、金融リテラシーとお金・経済面の安心感には相関関係が見られました。

現在「少し低調」、「低調」との回答の主な理由には、金融リテラシーの高低に関わらず、「所得が少ない」、「十分な金融資産がない」が挙げられました。金融リテラシーの高い人は、資産運用の成果が出ていないとの回答が32%ありましたが、知識があるがゆえに自己評価が厳しいという面もあると考えられます。将来「少し不安」、「不安」との回答の理由では、金融リテラシーの水準に関わらず「年金が十分見込めない」が最多でした。

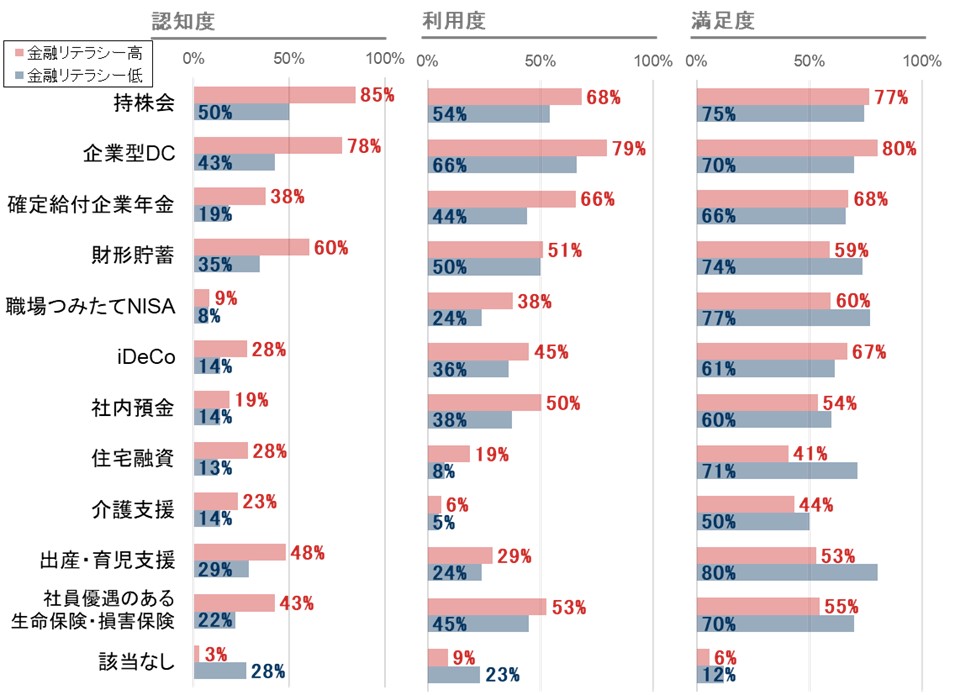

勤務先の福利厚生制度のラインナップ

金融リテラシーの高い人は、総じて福利厚生制度の認知度、利用度が高い結果となりました。

一方、金融リテラシーの低い人は、認知度、利用度は低いものの、利用した制度に対する満足度は高い傾向が見られました。

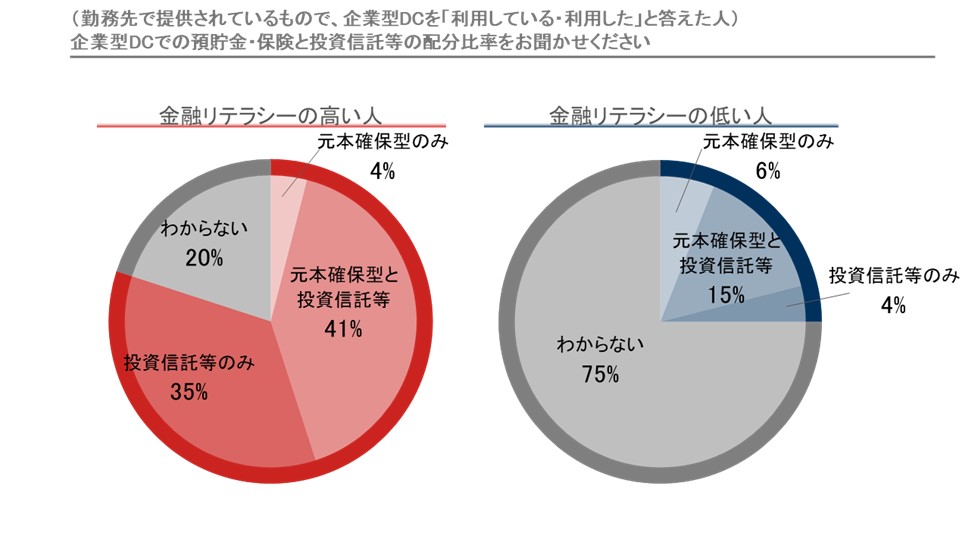

企業型DC加入者の資産配分

企業型DCの運用における投資信託利用(元本確保型との併用も含む)の割合は、金融リテラシーの高い人が76%と高い一方で、金融リテラシーの低い人ではわずか19%と、大きな差異がみられました。また、金融リテラシーの低い人は何に投資しているかを把握していない人が75%に上りました。

福利厚生制度のラインナップ・サポート体制への満足度

福利厚生制度のラインナップとサポート体制について、金融リテラシーの高い人の方が比較的満足度が高い結果となりましたが、大きな差異は見られませんでした。

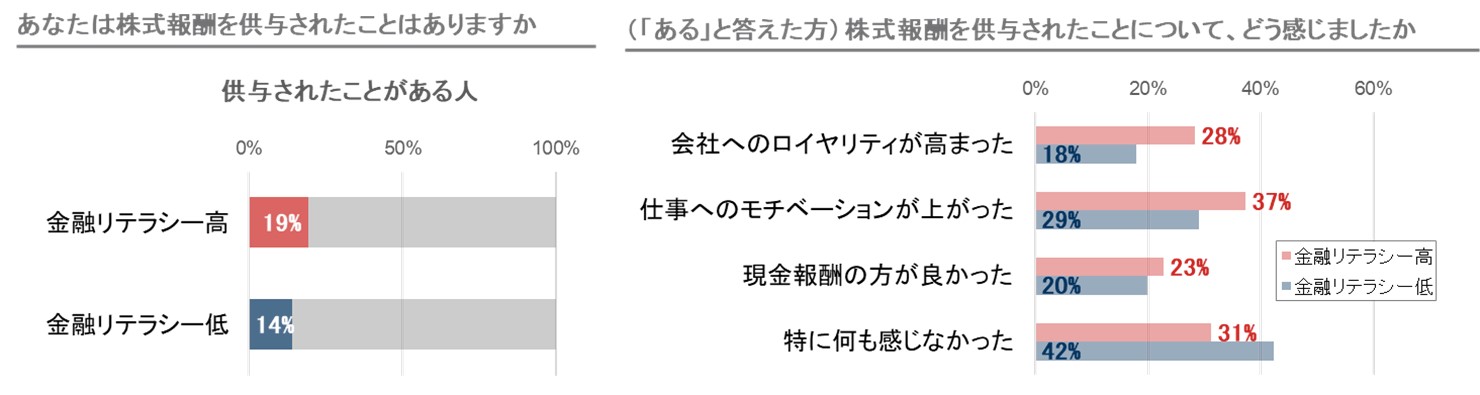

株式報酬

株式報酬を供与されたことのある割合には、金融リテラシーの高低であまり差異はありませんでした。ただ、金融リテラシーの高い人は低い人に比べて、株式報酬を供与されたことによって、「会社へのロイヤリティが高まった」、あるいは「仕事へのモチベーションが上がった」という回答が多いという結果が見られました。

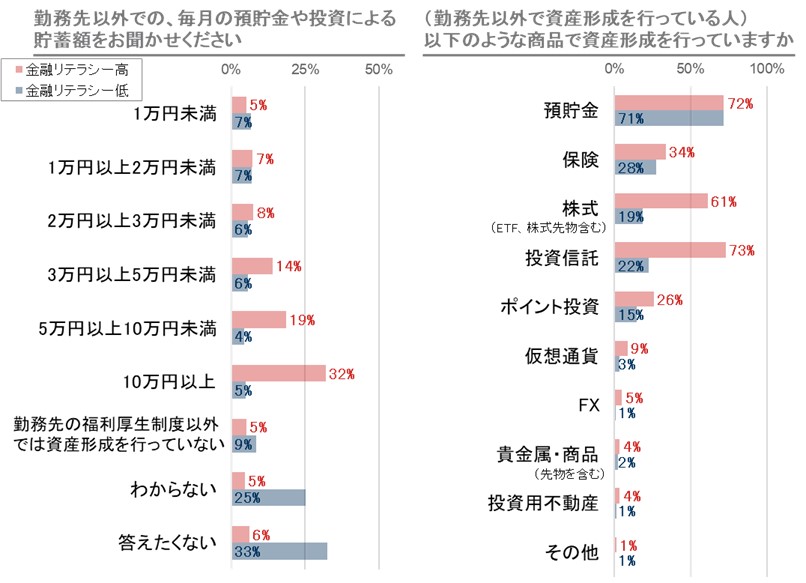

勤務先以外での資産形成

金融リテラシーの高い人は、勤務先以外での資産形成を行っていない人の割合が5%と低く、預貯金の他に、投資信託や株式を保有する割合がそれぞれ73%、61%と高い結果でした。金融リテラシーの低い人は9%が勤務先の福利厚生制度以外では資産形成を行っていないと回答し、分からないとの回答も25%に上りました。また投資信託や株式を保有する割合はそれぞれ22%と19%と、低い水準に留まりました。

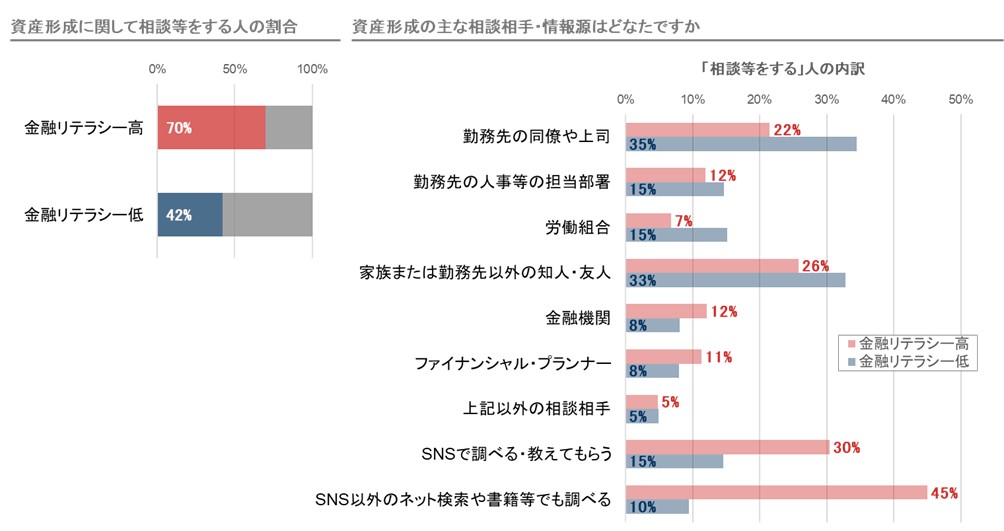

資産形成の相談相手・情報源

資産形成の相談相手・情報源については、金融リテラシーの高い人の場合70%が相談等を行っており、金融リテラシーの低い人の42%を上回りました。金融リテラシーの高い人の情報源としては、SNS以外のネット検索や書籍が45%と最多、次いでSNSが30%という結果でした。

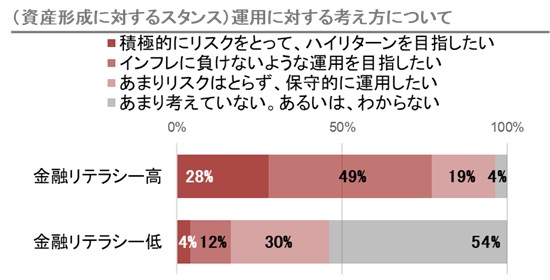

運用に対する考え方

運用に対する考え方では、金融リテラシーの高い人の28%が「積極的にリスクをとって、ハイリターンを目指したい」、49%が「インフレに負けないような運用を目指したい」と回答し、一定以上のリターンを追求する割合が約8割に上ったのに対し、金融リテラシーの低い人ではわずか16%に留まりました。金融リテラシーの低い人のうち54%は「あまり考えていない。あるいは、わからない。」と回答しており、金融リテラシーの違いによって運用に対するスタンスが大きく異なることが示されました。

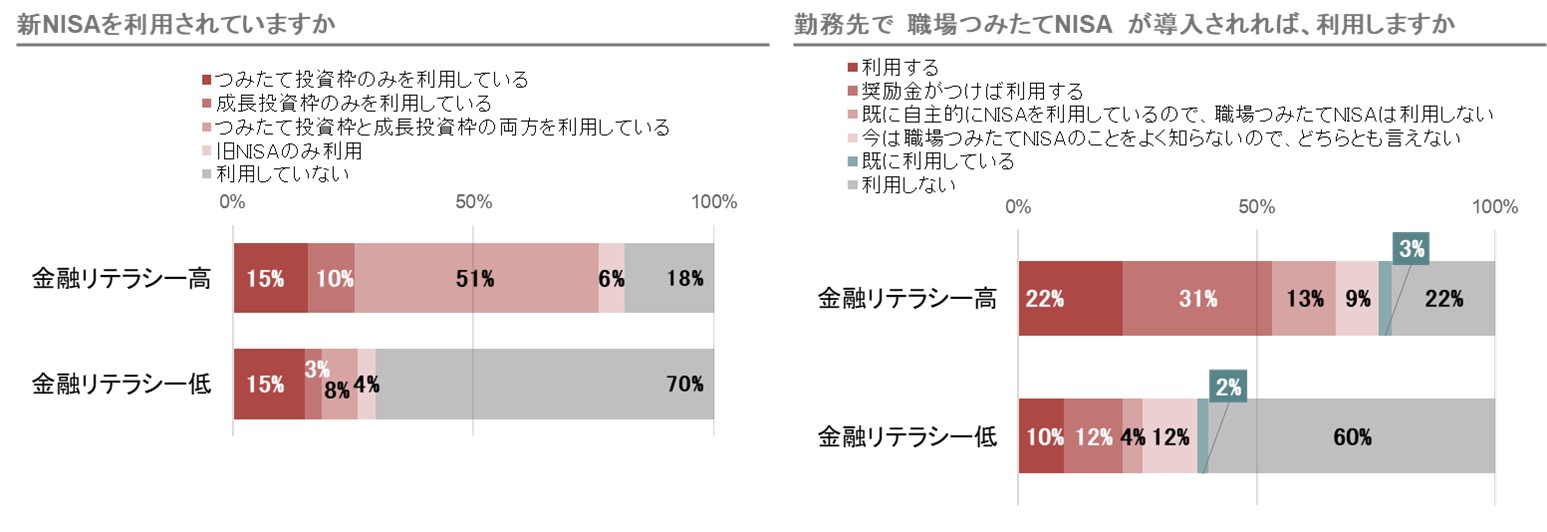

新NISAの利用状況

金融リテラシーの高い人は、新NISAも積極的に利用しており、新NISAや職場つみたてNISAへの関心や利用意欲も高いことがうかがえました。特に、職場つみたてNISAを「奨励金がつけば利用する」との回答が、金融リテラシーの低い人の2倍超で、勤務先からの経済的支援への感度が高い傾向が見られました。他方、金融リテラシーの低い人は、新NISAの利用率が低いことに加え、職場つみたてNISAの利用意欲も低い結果が示されました。

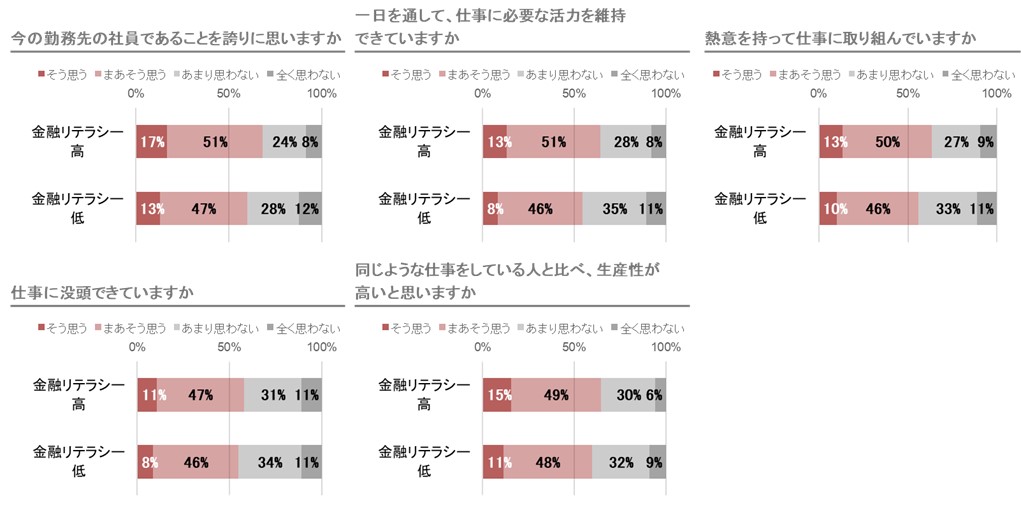

勤務先への誇り、仕事の生産性

金融リテラシーの高い人は低い人に比べ、勤務先の社員であることへの誇りや仕事への活力、熱意がある、生産性が高い等の回答割合がやや高かったものの、大きな差異は見られませんでした。

離転職希望

離転職希望については、金融リテラシーが高い人の方がやや高い結果となりました。離転職したい理由で多かったのは、金融リテラシーの高い人が「勤務先の将来性への不安」、次いで「給与水準」であるのに対し、低い人は「給与水準」次いで「職場の人間関係・労働環境」でした。

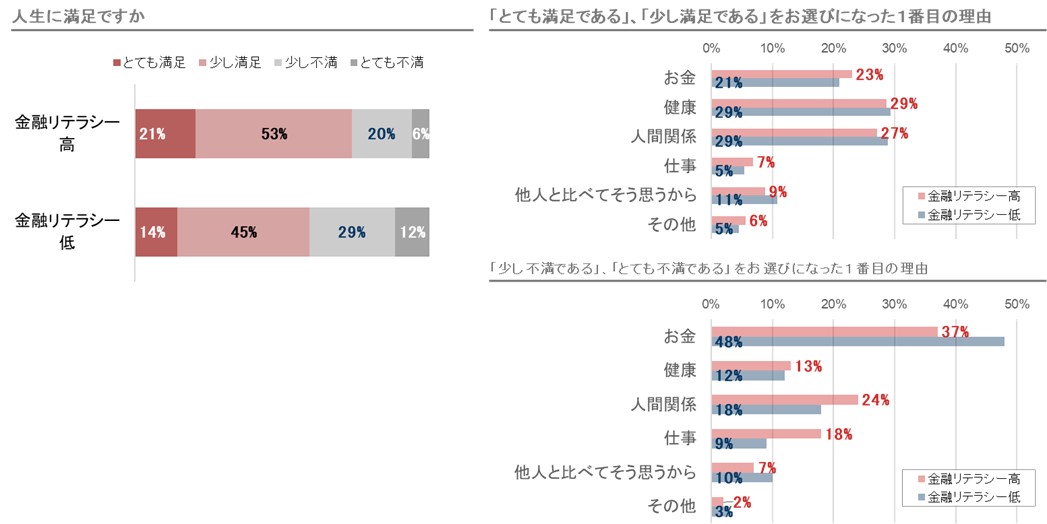

人生満足度

人生への満足度については、金融リテラシーの高い人の方が低い人より満足度がやや高いという結果がみられました。また、満足の理由上位3位は共に健康、人間関係、お金で、不満足の理由第1位はお金と、いずれも似通った傾向が見られました。