新着記事

-

米国株式が史上最高値更新、大型減税法案通過への「安心感」と米雇用統計が背景 野村證券・岡崎康平

-

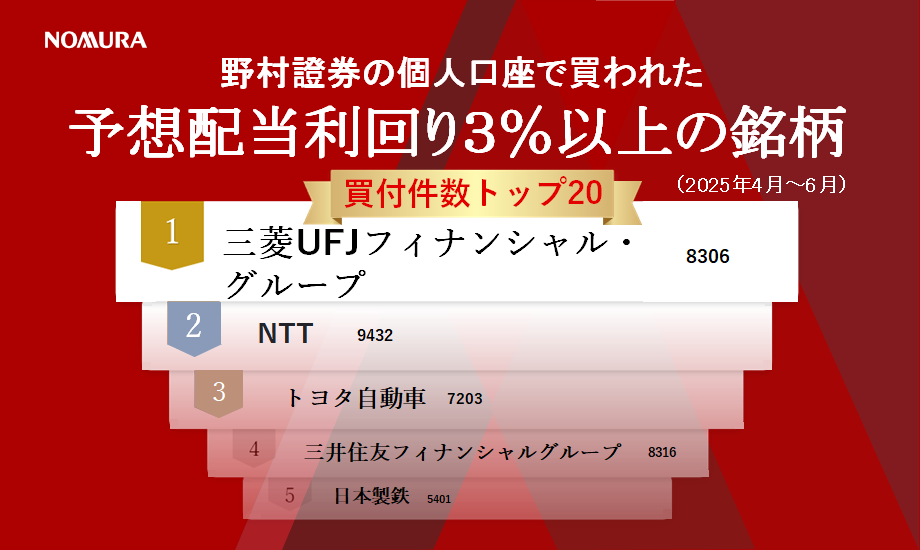

野村證券で買われた高配当株人気ランキング(2025年4月~6月)

-

PBRとは? 1倍割れは割安なのか? 正しい見方を野村證券が解説 シニア・ストラテジスト小髙貴久

-

対米交渉カードとしての「レアアース」 なぜ中国の切り札になるか 野村證券・髙島×劉

-

経営者の年齢と株価の関係 若きCEOは株価を押し上げるか 野村證券ストラテジストが解説

-

日経平均株価40,000円を回復 「割高感」は希薄である理由 野村證券・小髙貴久

-

野村證券は緩やかな円高・ドル安を予想 ドル離れの受け皿は? チーフ為替ストラテジスト・後藤祐二朗

-

「所得が増えても消費が増えない」は幻? 野村證券・岡崎康平