2024.12.10 NEW

賃上げに余裕のある産業と困難な産業、「賃上げ余裕度マップ」で野村ストラテジストが解説

野村では、2025年の日本の賃上げ率は5.0%程度になると予想しています。一方で、トランプ関税リスクや円高・ドル安の進展などにより、今後、企業にとって賃上げの難度が上がる可能性もあります。そこで、今回「賃上げ余裕度マップ」を作成し、賃上げハードルの高さと値上げ力を産業別に評価しました。野村證券のストラテジストが解説します。

野村では2025年の賃上げ率を5.0%と予想

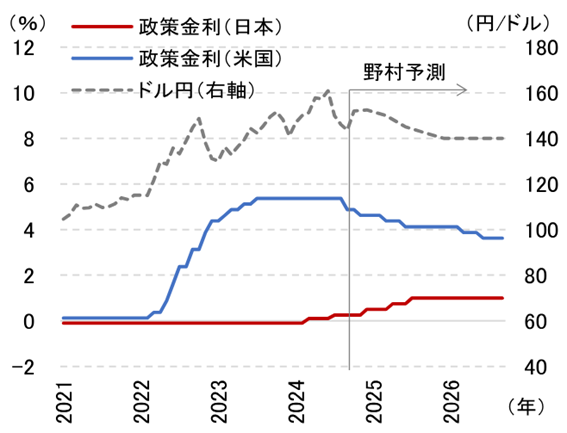

過去2年間に続き、日本では2025年も高めの賃上げ率が実現しそうです。実際、労働組合の中央組織である連合の賃上げ目標が前年同様「5%以上」となる見込みに加え、一部の企業は2025年も前年並みの賃上げ率を維持する方針を表明しています。現在の経済・物価情勢などを考慮すると、2025年の賃上げ率は5.0%(うちベアが3.5%)程度になるでしょう。

しかし今後、企業にとって賃上げの難度は上がるでしょう。第1に、2022~23年の値上げ局面に比べ、企業による値上げの機運はトーンダウンしています。構造的な賃上げ圧力に対して、値上げで対応できる企業とそうでない企業の優勝劣敗が明確化し始めても不思議ではない状況です。

第2に、トランプ氏が大幅な関税引上げに踏み切る可能性が高まっています。関税引上げによる景気下押し効果を受けても、米国経済は底堅く推移すると野村では予想していますが、日本企業にとって関税引上げが逆風であることは事実です。

第3に、FRB(米連邦準備理事会)の利下げスタンス転換に伴い、基調としては円高・ドル安が進みやすくなります。賃上げ機運の醸成に重要な役割を果たす大企業は、円高・ドル安局面では業績が下押し圧力を受けます。

(注)野村予測値は2024年11月18日時点。

(注)野村予測値は2024年11月18日時点。

(出所)日本銀行、FRBなどより野村證券市場戦略リサーチ部作成

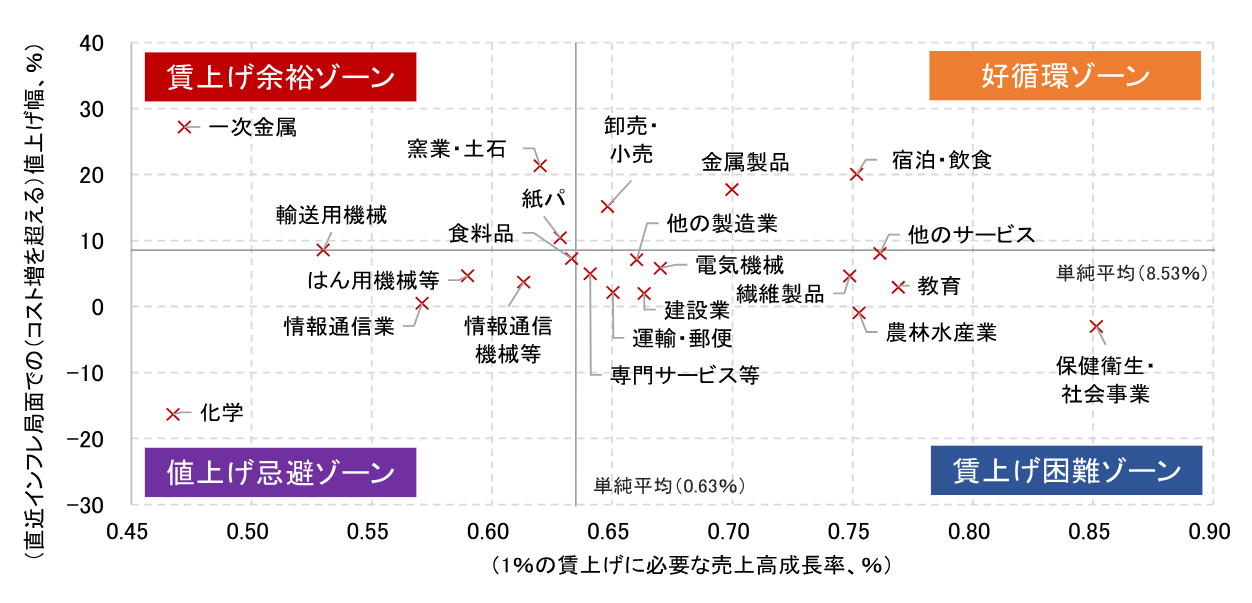

産業別に見た「賃上げ余裕度マップ」

こうした環境下で、日本企業は構造的な人手不足と、それに伴う賃上げ圧力に対応していかなければなりません。この問題意識のもと、産業別の「賃上げ余裕度マップ」を作成しました。

(注1)「値上げ余裕度」を産業別にマッピングしたもの(横軸・縦軸の指標が表す内容は本文を参照)。

(注1)「値上げ余裕度」を産業別にマッピングしたもの(横軸・縦軸の指標が表す内容は本文を参照)。

(注2)「金融・保険業」「不動産業」「公務」は、使用した統計間で捕捉対象の性質が大きく異なるため、分析対象から外した。

(注3)図表に収まらなかった産業として、「鉱業」(0.21%、42.2%:賃上げ余裕ゾーン)、「石油・石炭製品」(0.29%、-45.2%:値上げ忌避ゾーン)、「電気・ガス・水道・廃棄物処理業」(0.24%、-10.5%:値上げ忌避ゾーン)がある。

(注4)灰色の実線は、産業ごとの計数の単純平均値(ただし、制度上の特殊要因がある「石油・石炭製品」と「電気・ガス・水道・廃棄物処理業」は計算から除外した)。

(注5)生産QNAと法人企業統計の産業分類の調整は、野村が独自に行った。

(出所)内閣府、財務省資料より野村證券市場戦略リサーチ部作成

「賃上げ余裕度マップ」の横軸は、「1%の賃上げに必要な売上高成長率」(以下、「賃上げハードルレート」と呼びます)としました。これは、現状の営業利益水準を維持した上で、総人件費を1%増やすのに必要な売上高成長率を計算したものです。各産業の売上高人件費比率と限界利益率で決まります。この数字が高いほど、賃上げのハードルは高くなります。

縦軸は「直近のインフレ局面でのコスト増を超える値上げ率」(以下、「値上げ力」と呼びます)としました。これは各産業のGVA(粗付加価値)デフレーターが直近のインフレ局面でどれだけ変化したかを計算したものです。GVAデフレーターの変化率は「原材料価格の変化を販売価格に反映した上で、追加的な値上げで確保した利益や賃金等の大きさ」に対応します。この数値が高いほど、その産業は直近のインフレ局面で値上げ力を発揮したと言えます。

「賃上げ余裕度マップ」:賃上げ余裕ゾーン

この賃上げ余裕度マップには、4つのゾーンを設定しました。第1のゾーンは、「賃上げ余裕ゾーン」です。賃上げハードルレートが他産業より低く、値上げ力を発揮した産業がここに含まれます。値上げによって賃上げ圧力に対処することが、相対的に容易な産業と言えるでしょう。具体的には、「鉱業」や「一次金属」、「輸送用機械」などです。

「鉱業」や「一次金属」は、いずれも装置産業であるため売上高人件費比率が低く、賃上げが業績に与える影響は小さくなります。「輸送用機械」は、鉱業や一次金属ほどではありませんが、賃上げハードルレートが低めです。徹底した製造プロセスの機械化・自動化という特性が、低めの売上高人件費比率として表れています。

「賃上げ余裕度マップ」:好循環ゾーン

第2のゾーンは、「好循環ゾーン」です。このゾーンに位置する産業は、賃上げハードルレートが高い一方で、しっかりと値上げ力を発揮しています。人件費負担が重い産業が値上げ力を発揮する構図は、「賃金と物価の好循環」の実現に欠かせません。その意味で、このゾーンに位置する産業が値上げ・賃上げを持続できるかはマクロ的にも重要と考えられます。具体的には、「金属製品」や「宿泊・飲食」、「卸売・小売」などが含まれます。賃上げ余裕ゾーンとは異なり、人件費負担が重い非製造業業種が含まれる点にこのゾーンの特徴が表れています。

「賃上げ余裕度マップ」:値上げ忌避ゾーン

第3のゾーンは、「値上げ忌避(きひ)ゾーン」です。賃上げハードルレートが低いにもかかわらず、値上げ力を十分に発揮していない産業がここに含まれます。このゾーンを大胆に要約すれば、デフレ的な賃金・値上げ慣行が残っている産業群と言えるかもしれません。ここに含まれる産業には、「石油・石炭製品」や「電気・ガス・水道、廃棄物処理業」、「化学」が挙げられます。

このうち「石油・石炭製品」や「電気・ガス・水道・廃棄物処理業」は、政策による歪みが反映されています。ガソリン補助金や電気代・ガス代補助金により、これらの産業は値上げが極めて難しかったからです。今後、賃上げの更なる持続とインフレに対する世間の忌避感が和らぐ中で、値上げ力を発揮する局面が訪れるか注目しています。

もう1つ、外れ値的な位置にあるのが「化学」です。化学のGVAデフレーターは、直近のインフレ局面で大きく低下していますが、これは長期的なデフレーター低下トレンドの延長に過ぎません。すなわち、化学は約40年ぶりの高インフレ局面においても、過去からの値下げ戦略が揺るがなかったと解釈されます。装置産業であるため、化学の賃上げハードルレートは低く、今後賃上げ圧力が高まる中でも、値上げ力の発揮が強く促される可能性は限られそうです。

「賃上げ余裕度マップ」:賃上げ困難ゾーン

第4のゾーンは、「賃上げ困難ゾーン」です。ここには、賃上げハードルレートが高く、かつ、値上げ力も弱い産業が含まれます。なかなか賃上げに踏み切ることが難しい産業が多く、今後の賃上げ圧力の中で減益のリスクが相応にあると言えます。具体的には、「保健衛生・社会事業」や「教育」、「農林水産業」、「繊維製品」といった産業が挙げられます。「保健衛生・社会事業」と「教育」については、規制価格が賃上げを困難にしている面があります。特に「保健衛生・社会事業」では、医薬品や医療機器など輸入品のコスト増が業況を圧迫してきたとみられます。「農林水産業」は、最近の食料価格高騰を考えるとやや意外感がありますが、食料インフレはあくまで燃料や肥料のコスト上昇分が転嫁されていただけでしょう。「繊維製品」は、値上げ力は他産業にやや後れを取る程度です。

このほか、マップ上ではやや目立ちませんが、「建設業」や「運輸・郵便」なども賃上げ困難ゾーンに分類されます。これらの業種は、労働時間を巡る2024年問題などもあり、人手不足対策とそれに伴う賃上げ・値上げが進んできた業種です。しかし、値上げ力は、他産業平均をやや下回ります。今後さらに人手不足が進むにつれ、持続的な賃上げ・値上げを実現できるかが注目されます。

優勝劣敗を通じ産業発展のダイナミズムが見られるか

産業ごとに置かれた状況は大きく異なりますが、さらなる賃上げに余裕をもって対応できる産業もあれば、すでに賃上げが厳しい産業もあります。特に、「好循環ゾーン」や「賃上げ困難ゾーン」の産業では、今後の賃上げが産業間の優勝劣敗を明確化する可能性があります。その過程において、省力化投資の活性化、中途採用の強化、値上げ力の向上、新事業領域の開拓など、様々な取り組みが生まれる可能性があります。人手不足という構造要因を背景とした賃上げ圧力を、各産業や個別企業が好循環の原動力に転換できるかに注目しています。

(編集:野村證券投資情報部 デジタル・コンテンツ課)

編集元アナリストレポート

野村マクロレビュー – 嬉しい賃上げ、苦しい賃上げ(2024年11月18日配信)

(注)各種データや見通しは、編集元アナリストレポートの配信日時点に基づいています。画像はイメージ。

(出所)野村證券市場戦略リサーチ部などより野村證券投資情報部作成

※この記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。