20代の社会人が知っておきたいお金の話――第2回「企業の支援」

今回は、従業員が安心して日々の生活を送れるよう、企業が用意している支援制度について解説します。

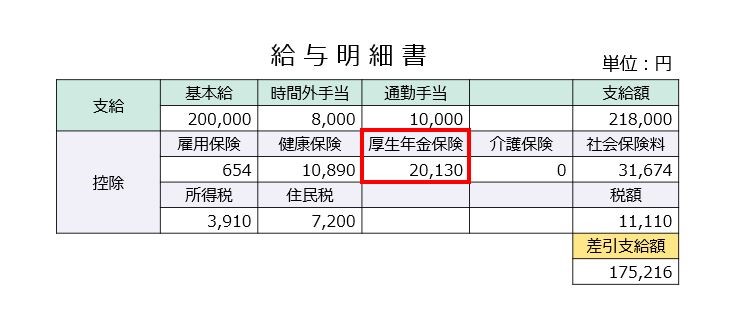

健康保険、企業が半額負担

まず初めに、健康保険(以下、健保)について説明します。前回も公的医療保険については解説しました。公的医療保険は「国民皆保険制度」により、国民全員が加入することになっています。医療機関を自由に選ぶことができ、高い質の医療を受けられることなどは前回お伝えしました。

このうち、企業に勤めている方は、全国健康保険協会(協会けんぽ)か、企業などが独自につくる「健保組合」に加入します。いずれも、病気やケガで治療を受ける場合の医療費を原則7割補助する社会保険の一つです。

協会けんぽの保険料は、月々の給与を等級に分けた標準報酬月額や、税引き前の賞与から千円未満の端数を切り捨てた標準賞与額の10%程度*1で、この半分程度は会社が負担してくれます。健保組合の場合は従業員の負担分がおおむね4~5%*2となっており、いずれも自営業者などと比較するとかなり軽い負担となっています。

また、健保組合は社員の健康状態を健康診断や人間ドックで管理し、受診料の全額か大部分を補助します。これらは、企業で働く方にとって大きなメリットといえます。

「2階建て」の公的年金制度、2階部分は半額会社負担

次に、厚生年金保険について説明します。公的年金制度は「2階建て」になっており、厚生年金保険は、自営業者などが負担する国民年金保険(1階)に加わる「2階」部分の年金といわれています。

現行の制度では厚生年金保険料は国民年金保険料と合わせ、標準報酬月額と標準賞与額の18.3%となっていますが、会社が半額を負担するので、実質負担額は9.15%です。

社会人として38年間勤めた場合、国民年金の保険料しか支払っていなかった自営業者等の2倍以上の年金を受け取れるケースもあります。これも企業で働く大きなメリットと言えそうです。なお給与明細上は「厚生年金保険(料)」という記載になっています。

会社独自の制度は盛りだくさん

最後に、会社独自の制度について説明します。企業によっては、グループ生命保険や従業員持株会、退職給付制度など、企業ごとに独自の制度を設けています。ここでは主なものを3つご紹介します。

グループ生命保険は、その会社に所属している従業員を対象とした会社独自の生命保険です。社員が個別に生命保険に加入するのと比べて、保険料が安くなるケースが多いです。

また、この保険には死亡保険金だけでなく、所定の疾病やケガをした際に支払われる給付金や、障害が残った場合の障害給付金など、多様な保障が用意されています。そのため、社員は安心して働くことができ、会社としても社員の福利厚生の充実につながるというメリットがあります。

さらに、大きな企業では、子会社の社員や正社員以外の従業員らも加入でき、大きなグループを形成することでさらに保険料を安く抑えられます。

従業員持株会は、従業員が勤務先の企業の株式を購入し、企業の成長に直接関与することを可能にする制度です。給与天引きで持株会を通じて「自社株」を購入し、積み立てていく仕組みです。

企業が成長すれば株価が上がり、従業員自身の資産も増えるため、「頑張って働く」モチベーションにもなる制度と言えそうです。

持株会は企業にとっても自社株の安定的な保有者を確保できるメリットがあり、企業価値の向上や株価の安定化に寄与するといえます。

企業型DCは、用意された運用商品のラインナップの中から自ら商品を選んで積立投資し、原則60歳以降にそのお金を受け取ることができる仕組みです。

経団連と東京経営者協会による「2021年9月度 退職金・年金に関する実態調査結果」によると、回答した276社のうち、企業型DCを導入していたのは71.2%、従業員数500人以上の企業では74.5%でした。

企業型DCでは社員が自ら運用商品を選択し、自ら運用して自身の老後に備えなければなりませんので、金融リテラシーを高め、運用能力を高めることは重要です。

運用により得られた利益は自分のものになるので、社員は自分のライフプランに合わせて投資商品を選択し、リスクとリターンを自分でコントロールすることができます。

企業型DCには一定のポータビリティ(携帯性)があり、転職先が企業型DCを導入している場合は、移換手続きを行うことで、引き続き運用することができます。転職先に企業型DCがない場合でも、iDeCo(個人型確定拠出年金)などに移換できます。DCの掛金は全額所得控除の対象となるなど、税制上のメリットもあります。

企業型DCの運用商品などは企業によって内容が異なるため、自身が所属する企業のDCについてよく確認したうえ、活用することが重要です。企業独自の制度は、従業員の生活や働きやすさをサポートし、結果として働きやすさや従業員の満足度の向上につながるといえます。

給与明細からの「気づき」とは

自分が所属する企業の健康保険や厚生年金保険の制度、そして企業独自の制度を理解して最大限活用しつつ、20代から老後を意識して行動することが肝要と言えそうです。

給与明細は毎月の給料を把握するだけの書面ではなく、自分が働き、得た報酬とその内訳や天引きされる金額の内容が詳細に書かれた大切な書類です。

給与明細の控除欄を見ると「あ、そうだったのか」という新たな発見につながるかもしれません。次回は、自分で資産形成する方法(自助)について解説します。

- このコラムは、2023年8月時点の情報に基づくものです。

- *1全国健康保険協会「令和5年度都道府県単位保険料率」

- *2健康保険組合連合会「健康保険組合の現勢 令和4年3月末現在」

文責 野村ホールディングス株式会社 ファイナンシャル・ウェルビーイング室

関連記事