20代の社会人が知っておきたいお金の話――第1回「国の制度」

皆さんは会社員になって、給与明細などの書類をくまなく見たり、将来必要になるお金について真剣に考えたりされたことはありますか?

このシリーズでは、20代の方にも知っておいていただきたいお金にまつわる制度や仕組み、考え方などについて解説します。第1回目は国によるセーフティーネットである「公助」のうち、「社会保険」について解説します。

得られるメリットは大きい?社会保険

「社会保険」とは、病気やけが、死亡、老い、障害、失業など生活に困難をもたらすことが起こったとき、一定額のお金を給付し、生活の安定を図ることを目的とした、「強制加入」の保険制度です。

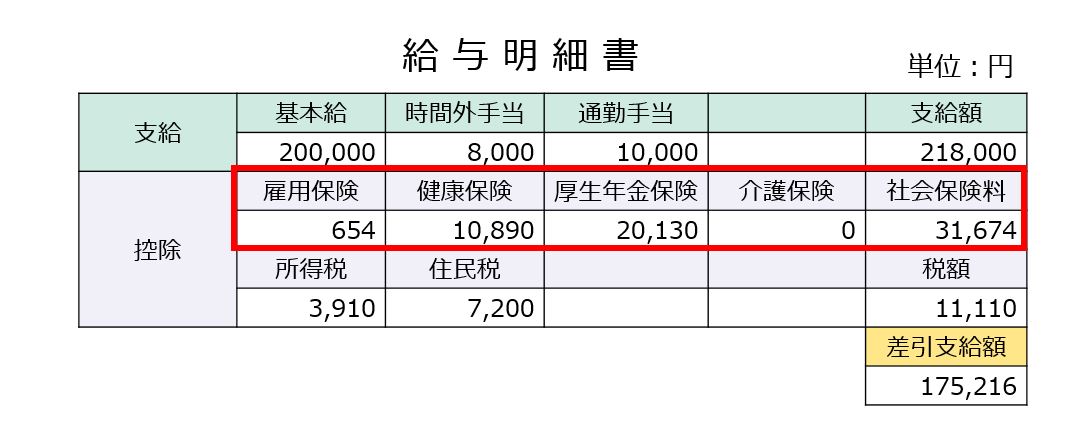

給与明細の「控除」の欄を見てみると、所得税や住民税とは別に、健康保険料(公的医療保険料)や厚生年金保険料、雇用保険料などが「天引き」され、給与が支給されていることがわかります。

「税金が多くて手取り額が少ない!」と嘆いたことがある方もいらっしゃるかもしれません。しかし実際には、20代の会社員の天引き額の大半が社会保険料といってもよいでしょう。

社会保険料のうち健康保険料や厚生年金保険料は、支払う金額以上に得られるメリットは大きいといえます。

具体的にそれぞれのメリットの内容について見ていきましょう。

一時的リスクに備える健康保険

風邪をひいたり、スポーツ中にケガをしたりし、自宅近くのクリニックに行って診てもらったという経験をされた方も多いのではないでしょうか。その際に提出する保険証こそ、まさに「あなたが健康保険制度に守られている証」です。

「医師の給与は高い」というイメージを持っている方もいらっしゃるかもしれません。一方で、一度の診察・治療で患者がクリニックに支払うのは数百円というケースもあります。皆さんが健康保険料を支払っている証である保険証を提示することで、

・自分で支払う医療費(自己負担額)が3割で済む。(保険外診療は除く)

・軽い病気やケガであれば、全国の数多くの病院で、ほぼ同じレベルの医療を受けられる。

・がんや心筋梗塞など、治療法が確立されている病気にかかった時などは、自己負担額が「高額療養費制度」により上限が設けられているため、安価な医療費で済む

などのメリットを享受することができるのです。

公的医療保険は国民全員が加入することになっているうえ、2000年には世界保健機関(WHO)から日本の医療保険制度は「世界一」の評価を受けています。「抜群の充実度」といってもよいのはないでしょうか。

さらには、一定以上の規模の企業などには「健康保険組合」があります。こちらは企業の福利厚生、いわゆる「共助」の範囲に含まれるものですが、勤務先の企業が保険料の一部を負担するため、健康保険組合を持たない企業の従業員らが加入する「協会けんぽ」や、高齢者や自営業者らが加入する「国民健康保険」などに比べ、現時点では保険料はかなり低く抑えられています。

また、失業や育児などによって稼得能力(お金を稼ぐ力)を一時的に失ってしまった場合に、在職中の所得額に応じて給付金が支給される「雇用保険」や、介護が必要な高齢者らが必要なサービスを受けられるよう、40歳以上の人がお金を出し合って支えあう「介護保険」など、日本には法律に基づくさまざまなセーフティーネットが存在します。

予測できないリスクに国全体で備える「公的年金」

当たり前ではありますが、皆さんは例外なく年を取ります。「老い」は生きていれば必ず訪れるリスクともいえます。

そのリスクに備えるのが「年金」です。国民年金保険料や、企業で働いている場合に加入できる厚生年金保険料を支払うことで将来の年金を受取る権利がもらえるのです。

現時点での話にはなりますが、仮に20歳~60歳までの40年間働いたと仮定し、その間の平均所得が50万円だったとすると、65歳以降亡くなるまで年間200万円ほどの公的年金を受給できます。

そして、一家の働き手(被保険者)が死亡した場合は、その方に生計を維持されていた家族が「遺族年金」を受け取ることができます。病気やケガによって生活や仕事などが制限されるようになった場合に「障害年金」が受給されたりします。

一方で「絶対、公的年金制度は破綻する!」と思われている方もいらっしゃるかもしれません。

確かに、近い将来公的年金の支給額が徐々に減少する可能性はあります。ただ、年金制度の健全性を調べる2019年の「財政検証」によると、日本の経済が今後、まったく成長も衰退もしないとすると、約3割減って下げ止まる見通しです。公的年金の将来については、別途解説させていただきます。

負担額は先進諸国と同水準

内閣府やOECD(経済協力開発機構)などの統計などによると、2020年の社会保障負担率*1(国民所得に対する社会保険料などの負担額の割合)は、コロンビアとアイスランドを除くOECD加盟36カ国のうち、日本は11番目に高い19.8%でした。フランスやドイツなどの先進国より低く、オランダやスペイン、イタリアなどとほぼ同水準です。決して高いとはいえません。

海外諸国と同水準の負担で、世界トップレベルとされる医療を受けられ、比較的安定して年金も受給される日本の制度は、決して「悪い」とは言えないのではないでしょうか。

第2回では、勤務している企業が従業員を支援する「共助」の制度についてについて解説します。

*1トルコとリトアニアは2017年、コスタリカは2019年の数値。日本、オーストラリア、アイルランド、トルコについては実績値。それ以外の国は推計による暫定値。

- 掲載されている内容は2023年7月時点のものです

文責・野村ホールディングス株式会社 ファイナンシャル・ウェルビーイング室

関連記事