「ローンと信用」の基礎知識 第2回 良い信用を築くための方法 とは?

前回は、信用とは何かということと、信用の影響、信用の大切さについて解説しました。今回は、より具体的にもっとも身近な信用である、クレジットカードに着目して、信用や適切な使い方について深掘って解説します。

支払い履歴の重要性と改善方法

皆さんは、クレジットヒストリーという言葉を聞いたことがありますでしょうか。

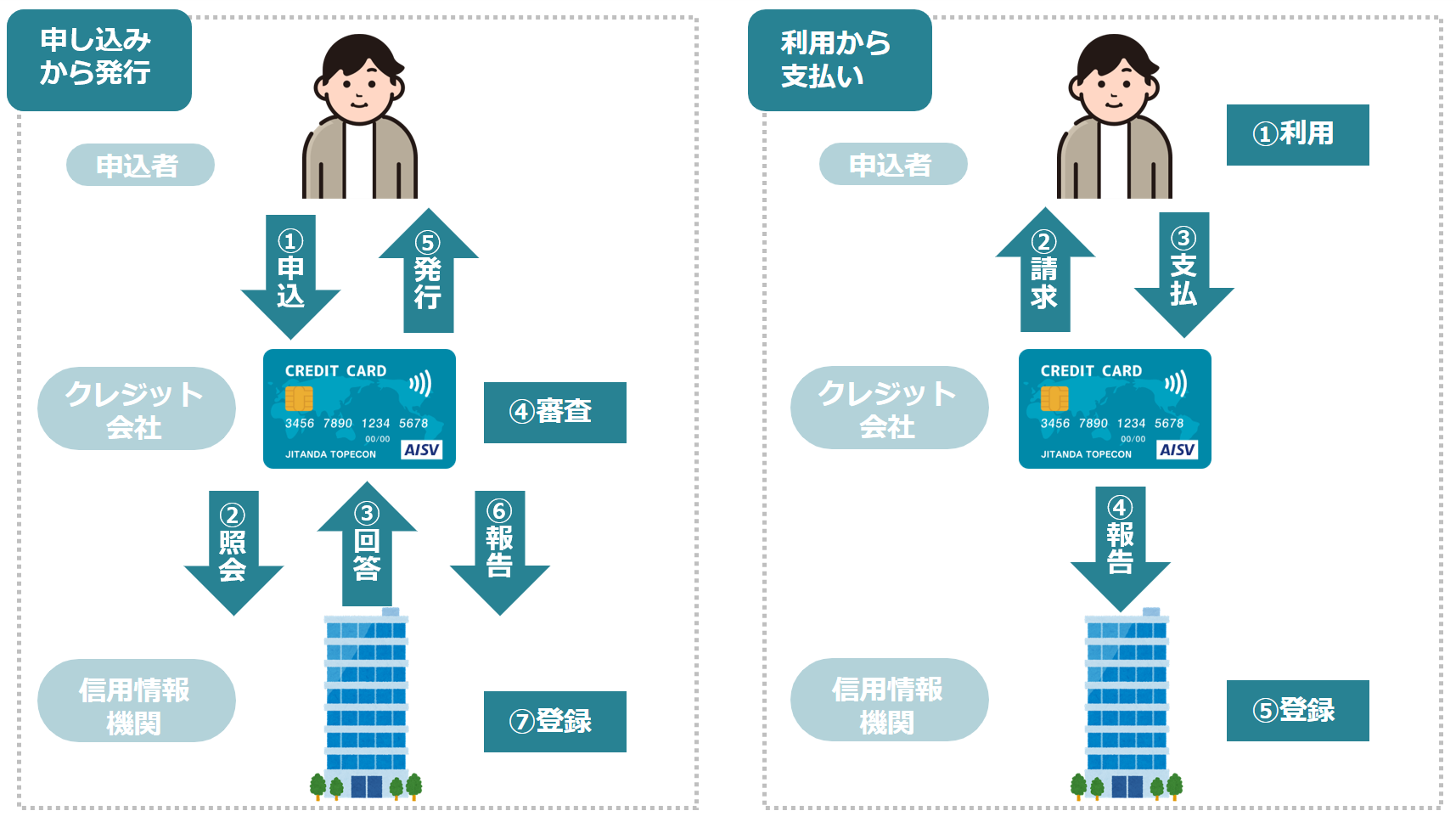

略して「クレヒス」とも呼ばれています。これは、クレジットカードやローンの過去の利用履歴、返済実績などの信用情報を指します。ローンの返済において、支払い履歴は非常に重要です。前回、クレジットカードの使用履歴などの情報は、すべて指定信用情報機関に報告されると説明しました。

したがって、ローンの返済でも、毎月の支払いが遅れたり、滞納したりすることがないかどうかは、常に記録されているのです。(図1参照)

支払い履歴が良好である場合、信用は高くなります。逆に、支払い履歴が悪い場合、信用もどんどん悪くなっていきます。支払い履歴が悪い場合、いざ別のローンを組もうと思っても、審査に通らない可能性が出てきます。必要な時に必要なお金を借りられるようにするためにも、ローンの返済は、支払い履歴を良好な状態に保つことが非常に重要なのです。

(注)図はイメージです

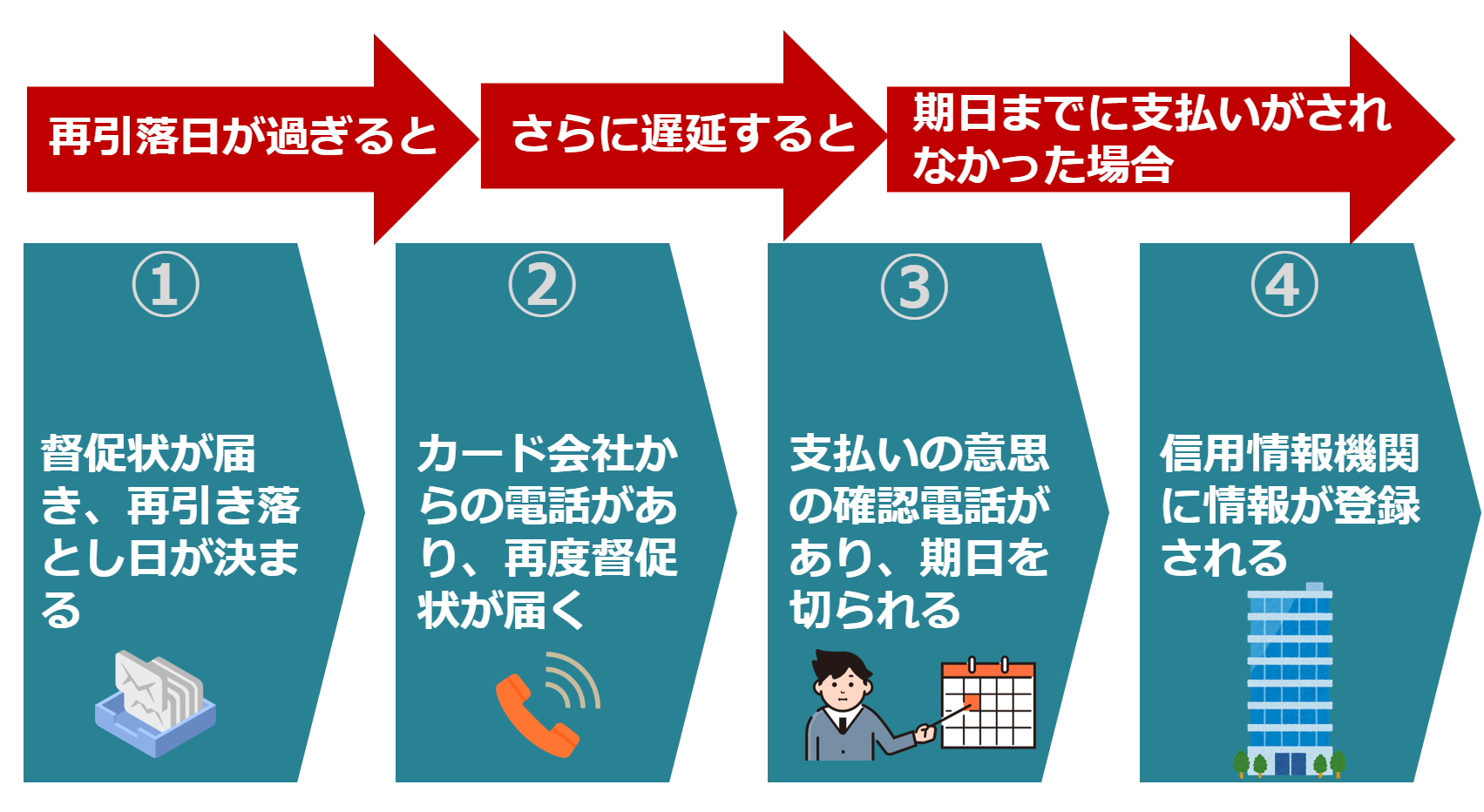

(注)図はイメージです

しかし、うっかり引き落としの日に銀行口座にお金が入っていなかったり、または諸事情により支払いが滞ったりしてしまったという経験をしたことがある方もいるのではないでしょうか。そんなとき、信用を改善する方法はあるのでしょうか?

残念ながら、信用情報機関に情報が登録されると、延滞中はもちろん、延滞を解消しても登録され続けるのです。返還が完了し、一定期間が経過した後に、ようやく削除されます。この一定期間は、信用情報機関や、延滞の事由により違いはありますが、一般的に5年から10年ほどと言われています。

このように一度傷ついた信用はなかなか取り戻せないことが、おわかりいただけたと思います。一方で「うっかり忘れただけなのに、10年も信用を傷つけてしまうの?」と驚いた方もいるかもしれません。そこは安心してください。引き落とし日に間に合わなかったら、すぐに信用情報機関に登録される訳ではありません。

概ね、(図2)のようなプロセスを経て、信用情報機関に登録されます。 いずれにせよ、約束通り支払いをするということが、信用の維持向上の最適手段ですので、銀行口座の残高には常に注意しておきましょう。

クレジットカードの適切な利用法

信用を傷つけず、約束通り返済していくためには、銀行口座の残高に注意を払うことも大切ですが、それ以上にクレジットカードを使いすぎないなど、適切な利用を心がけることが最も重要といえます。クレジットカードは、現代になくてはならないアイテムの一つといえるでしょう。しかし、使い方を間違えると、信用に悪影響を与える可能性があるので、注意が必要です。そこで、クレジットカードを賢く利用するための4つのポイントをまとめました。

利用と借り入れは計画的に

最も初歩的かつ重要なポイントです。クレジットカードは普段のショッピングだけでなく、お金を借りるキャッシングでも利用することができます。いずれの場合も計画的に利用しましょう。無駄な支出や衝動的な買い物に走る前に、予算を設定し、必要な場合にだけ利用するよう心がけましょう。

リボ払いへの注意

リボ払いは毎月の支払額が定額になるため便利に見えます。しかし、実際は、高い利息がかかるため慎重に利用する必要があります。どうしても利用しなければならない時には、早期の全額返済を心がけ、利息の負担を最小限に抑えましょう。

ポイントやキャッシュバックを利用

クレジットカードにはポイントやキャッシュバックなどの特典があります。これらを有効活用することで、実質的に「割引」を受けることができます。ただし、ポイントを貯めるために無駄な買い物をしては、支出が増えてしまって本末転倒です。割引に振り回されず、支出の本質を見極めることが大切です。

不要なカードの整理

今は様々な会員券がクレジットカードと一体化していることも多いため、すぐにカードが増えてしまい、不要なクレジットカードが財布にたくさん入っている方もいらっしゃるのではないでしょうか?不要なクレジットカードは整理し、解約していきましょう。

クレジットカードは現代の必須アイテムといえますが、使い方によっては、信用を落とすことにもつながりかねず、さらなる借金を作りかねません。繰り返しになりますが、特にリボ払いは金利が高いため元金が減らず、返済が長期化するケースもあります。返済リスクも高くなり、信用が低下する可能性が高まります。あくまで、ご自身の収入に合った利用を心がけてください。

借金の適切な返済方法

最後に、身の丈に合わない借金を抱えてしまった場合に、どのような返済方法が適切なのか解説していきます。借金はとにかく「計画的に」、しっかりと「期日を守って」返済することが重要です。借金が人に及ぼす影響は多岐にわたります。

期限までに返済できなかった場合、遅延損害金が発生し、さらに借金が膨らむこともあります。さらに返済が滞ると、債権者からの催促や取り立てが始まり、いっそうストレスや不安が増すことになりかねません。

債務整理にまで至った場合は、信用情報に悪影響を及ぼし、将来的な住宅ローンやクレジットカードの利用に影響を及ぼすこともあります。心身の健康、安定した生活、信用の維持・向上のために、借金はできるだけ早期に返済することが望ましいです。

次に具体的に、借金を返済するプロセスを解説していきます。借金の適切な返済方法について10のステップに分けて解説します。

Step 1:借入額と金利の把握

最初に、抱えている借金の借入額と金利を正確に把握しましょう。個々の借金(債務)について理解を深め、全体の状況を把握することが重要です。

Step 2:優先順位の設定

返済すべき借金の中で、金利が高いものや緊急性のあるものを優先的に返済しましょう。これにより、長期的な利息の支払いを減少させ、全体の返済プランを効果的に進めることができます。

Step 3:予算の策定

借金の返済には予算が欠かせません。毎月の収入と支出をリアルな数字で把握し、返済に充てるべき金額を明確に示すことで、計画的に返済できます。

Step 4:追加の支出の削減

返済期間中は、無理な支出を避け、生活費や必要最低限の支出に集中しましょう。必要のないものへの支出を減らせれば余剰資金ができ、お金を借金の返済に回すことができます。

Step 5:追加の収入を活用

可能であれば、ボーナスや臨時の収入があった際、借金の返済に充てられれば、借金を早く減らすことができます

Step 6:支払いの自動化

支払いを自動化することで、返済期限を逃すリスクを軽減できます。定期的に収入がある場合には、自動引き落としを設定しておくと安心です。

Step 7:借り換えの検討

金利が低いローンやクレジットカードが利用可能であれば、借り換えを検討することがあります。これにより返済額を削減し、返済のしやすい条件を得ることができます。

Step 8:プロに助けを求める

返済が難しい場合や複数の債務が絡む場合は、信用相談機関や債務整理の専門家に相談することを検討しましょう。適切なアドバイスを受けながら、返済計画を立てることができます。

Step 9:着実な進捗管理

定期的に借金の返済計画を振り返り、進捗を管理しましょう。目標に向かって進んでいることを確認することで、モチベーションを維持できます。

Step 10:責任を持った返済

借金の返済は時間がかかるプロセスです。責任をもって着実に返済を進めることが成功の鍵です。

最後に

世の中には魅力的なモノがあふれかえっており、クレジットカードを使えば簡単に手に入れることができます。しかし、その簡単さと引き換えに、たくさんの支払いを抱え、難しい返済を迫られる可能性があります。

信用を傷つけてしまうと、自身の将来にリスクを負います。クレジットカードや借入金の使用は、計画的に行いましょう。万一借金を抱えてしまった場合には、その機会に収支を見直し、できる限り信用を傷つけないよう、期日を守って返済するよう心掛けましょう。

- このコラムは、2023年12月時点の情報に基づくものです。

編集協力:寺澤 真奈美 2級ファイナンシャルプランニング技能士/

編集・文責:野村ホールディングス株式会社 ファイナンシャル・ウェルビーイング室

関連記事